Die Vollkostenrechnung und Teilkostenrechnungsind zwei zentrale Konzepte der Kostenrechnung,...

Vollkostenrechnung und Teilkostenrechnung: Einfache Beispiele und Lösungen

Melina @melina_927ee5

1 / 10

1

of 10

2

of 10

3

of 10

4

of 10

5

of 10

6

of 10

7

of 10

8

of 10

9

of 10

10

of 10

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Kosten

9BWR Fachabitur 2023: Finanzierungs- und Kostenanalyse

Umfassende Zusammenfassung der zentralen Themen für das BWR Fachabitur 2023 in Bayern, einschließlich Finanzierung, Materialwirtschaft, Kostenrechnung, Abschreibungen und Unternehmensziele. Ideal für die Prüfungsvorbereitung und das Verständnis von betriebswirtschaftlichen Zusammenhängen.

114,746137

BWR Kostenrechnung & Produktion

Vertiefen Sie Ihr Wissen in BWR für die 11. Klasse mit diesem umfassenden Lernmaterial. Es behandelt zentrale Themen wie Kostenrechnung, Produktionsarten, Maschinenstundensätze, Bestandsmanagement und Bilanzanalyse. Ideal für Schüler der FOS und BOS, die sich auf Prüfungen vorbereiten oder ihr Verständnis für betriebswirtschaftliche Zusammenhänge vertiefen möchten.

111,33838

Kosten- und Leistungsrechnung

Entdecken Sie die Grundlagen der Kosten- und Leistungsrechnung, einschließlich der Abgrenzung zur Buchführung, der verschiedenen Kostenarten, der Kostenstellenrechnung mit Betriebsabrechnungsbogen (BAB) und der Kostenträgerrechnung. Diese Zusammenfassung bietet eine klare Übersicht über Maschinenkosten und deren Berechnung, ideal für Studierende der BwR in der FOS 11.

111,65562

Vollkostenrechnung Grundlagen

Entdecken Sie die Grundlagen der Vollkostenrechnung, einschließlich der Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung. Erfahren Sie, wie Sie die Ergebnistabelle, den Betriebsabrechnungsbogen (BAB) und die Preiskalkulation effektiv nutzen können, um Kosten zu analysieren und zu steuern. Ideal für Studierende der Kosten- und Leistungsrechnung.

112,385107

BWL Abitur NRW 2023: Kerninhalte

Diese Zusammenfassung für das Wirtschaftsabitur NRW 2023 behandelt die zentralen Themen: Externes und internes Rechnungswesen, Voll- und Teilkostenrechnung, Marketingstrategien, Finanzierung und Investition, Jahresabschluss sowie Veränderungsprozesse in Unternehmen. Ideal für die Prüfungsvorbereitung.

116,129214

Wirtschaftsstrategien und Finanzierung

Entdecken Sie die wichtigsten Konzepte der Wirtschaft, einschließlich Marketingstrategien, Unternehmensgründung, Kosten- und Leistungsrechnung sowie Finanzierungsarten. Diese Zusammenfassung bietet einen klaren Überblick über zentrale Themen wie den Produktlebenszyklus, die Preisbildung und die verschiedenen Rechtsformen von Unternehmen. Ideal für Fachabiturienten, die sich auf Prüfungen vorbereiten.

1210,296396

Betriebsabrechnungsbogen: Grundlagen

Erfahren Sie alles über den einstufigen und mehrstufigen Betriebsabrechnungsbogen (BAB). Diese Übersicht bietet eine detaillierte Erklärung der Kostenstellenrechnung, der Umlage von Gemeinkosten und der Berechnung von Zuschlagssätzen. Ideal für Studierende der Kosten- und Leistungsrechnung.

111,71843

Betriebswirtschaftliche Grundlagen

Entdecken Sie die wesentlichen Aspekte der Betriebswirtschaftslehre, einschließlich Unternehmensformen, Finanzierungsmöglichkeiten, Buchführung, Marketingstrategien und Kostenrechnung. Diese Zusammenfassung bietet einen klaren Überblick über zentrale Themen wie die AIDA-Formel, Produktlebenszyklus, Liquiditätskennzahlen und vieles mehr. Ideal für Studierende der Betriebswirtschaftslehre, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

102,22458

Kostenstellenrechnung / BAB

Kostenstellenrechnung, Gliederung von Einzelkosten und Gemeinkosten, Zuschlagssätze

1399014

Beliebtester Inhalt in Wirtschaft und Recht

9G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

111,4022

Zusammenfassung/Lernzettel GRW Abitur Sachsen 2025 (alle Themen aus 11. & 12. Klasse)

Das sind alle meine Lernzettel für die mündliche GRW Prüfung (am Ende 14 Punkte bekommen). Umfasst die Themen Medien, Sozialer Wandel, Internationale Politik, Wirtschaft und politische Theorien. Jedenfalls viel Erfolg beim Lernen :)

111,12220

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Botswana Tourismus: Strategien & Herausforderungen

Diese umfassende Klausur behandelt das touristische Potenzial Botsuanas, einschließlich der Lokalisierung, Entwicklung und Bewertung der Nachhaltigkeit. Analysiert werden die ökonomischen, sozialen und ökologischen Aspekte des Tourismus in Botswana. Ideal für Oberstufenschüler, die sich auf Erdkunde-Klausuren vorbereiten. Note: 13.

126,231112

P

Politik (Eu)

Allgemeinwissen rund um Politik (Eu)

101,3024

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,64971

PoWi LK Abitur 2025 Hessen Q1 Verfassung, Partein, Medien

Alle Themen der PoWi LK Abitur 2025 Hessen Q1.

114,23789

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,9021,654

Tarifverhandlungen und Arbeitsmarktstrategien

Diese Zusammenfassung behandelt die Strategien von Gewerkschaften und Arbeitgeberverbänden bei Tarifverhandlungen sowie die Auswirkungen auf den Arbeitsmarkt. Wichtige Themen sind Tarifautonomie, Tarifkonflikte, atypische Beschäftigungsverhältnisse, Mindestlohn und die Rolle von Gewerkschaften und Arbeitgeberverbänden. Ideal für das PoWi-Abitur zur Vertiefung der Kenntnisse in Arbeitsmarkt- und Tarifpolitik.

136,661184

Beliebtester Inhalt

9Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

119,226151

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,356116

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1323,506356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2803

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,195518

Heimsuchung komplette Zusammenfassung

Zusammenfassung des Buches als auch der einzelnen Kapitel und deren Charakteren. Auch tabellarisch. Im Unterricht ohne KI erstellt

125,771117

Deutsch ZP10 Lernzettel

Deutsch ZP10 Lernzettel für Informierendes Schreiben, Vergleichende Analyse, Sachtexte/Roman/Gedicht..

105,437145

Alles was du für die ZP10 können musst! (VOLLSTÄNDIG) für Gymnasium und Realschule

Die Mathe ZP ist machbar. Durch die große Anzahl an Themen die dran kommen könnten, verliert man schnell den Überblick. Also habe ich von den kleinsten Themen bis hin zu den größten alles zusammengefasst <3.

105,029120

Der zerbrochene Krug Inhaltsübersicht und Szenenanalyse Aufbau - Deutsch Q1/Q2/Abitur

Inhaltsübersicht und Szenenanalyse Aufbau “der zerbrochne Krug” Heinrich von Kleist

127,400124

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin

Vollkostenrechnung und Teilkostenrechnung: Einfache Beispiele und Lösungen

Melina @melina_927ee5

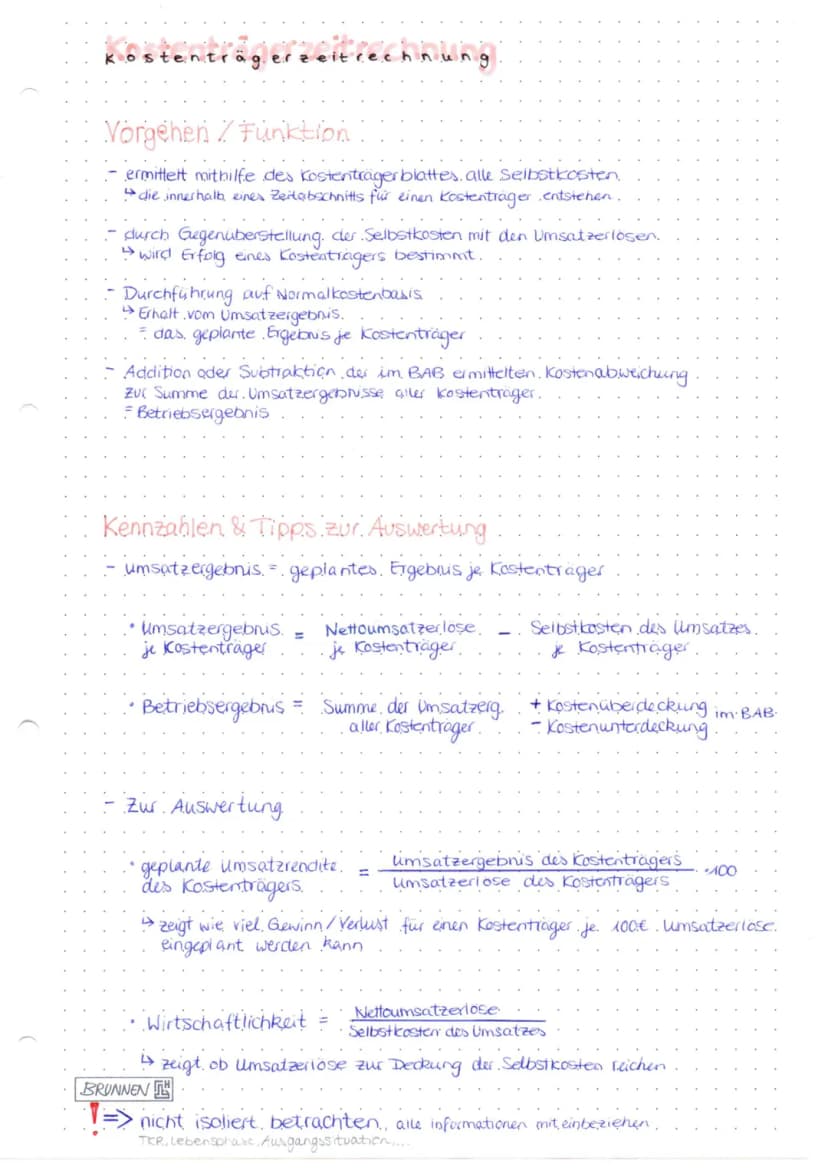

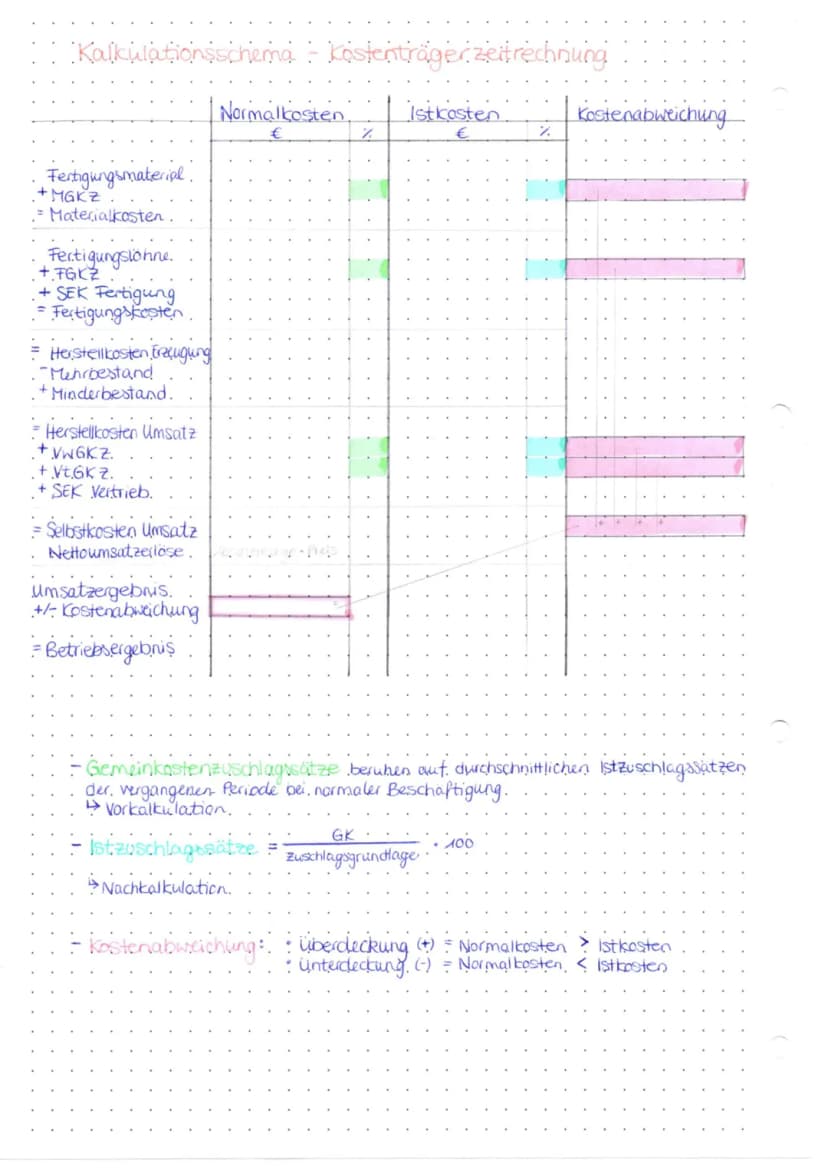

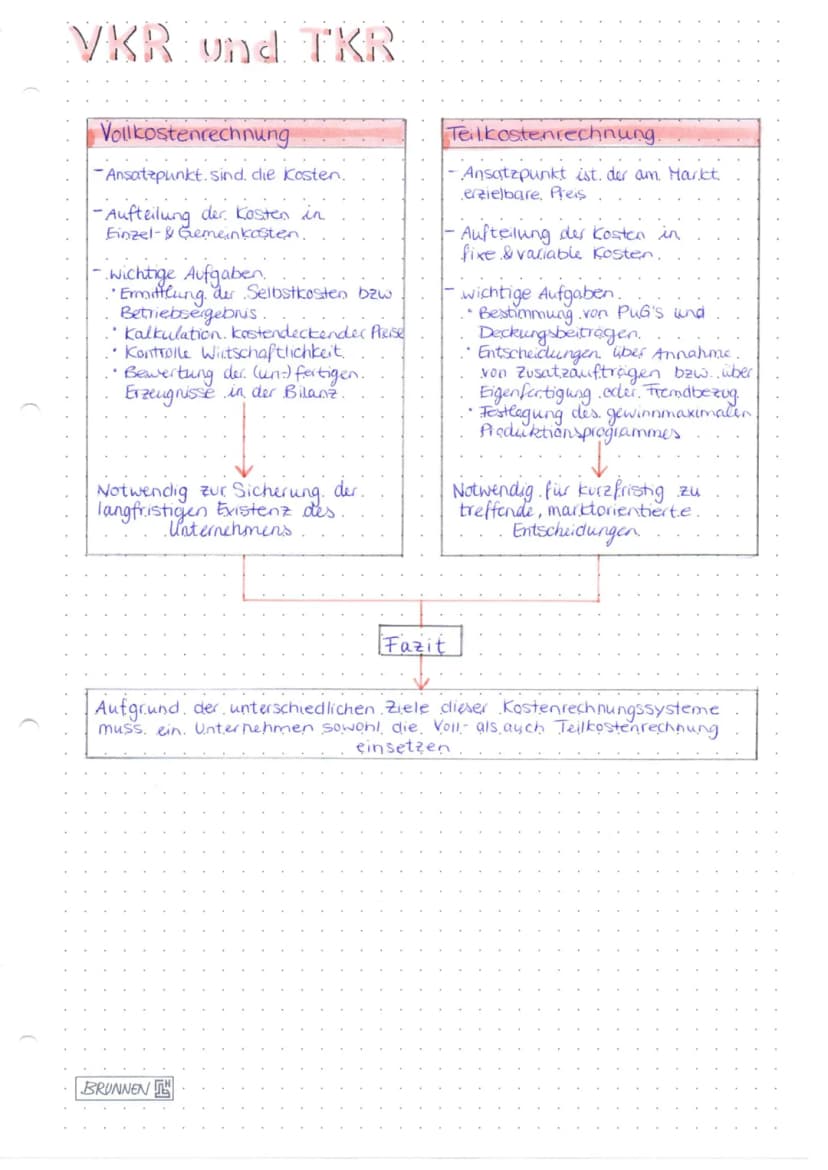

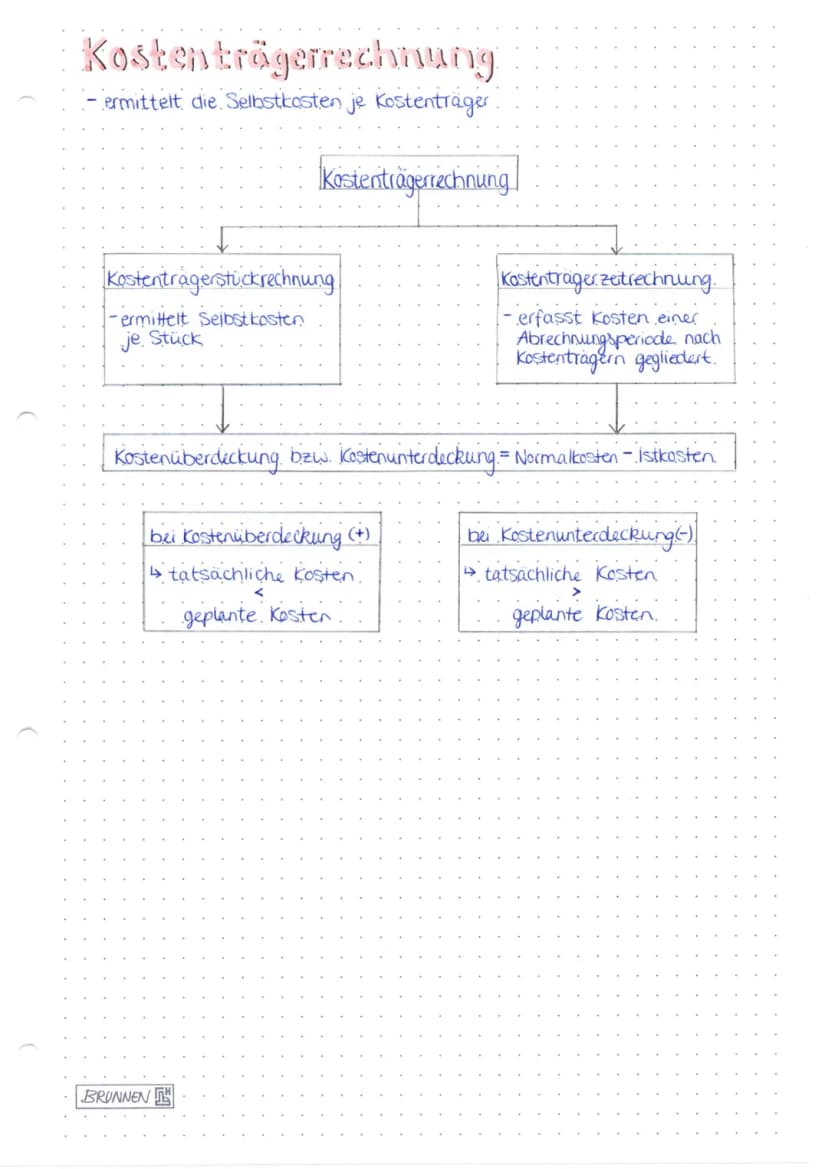

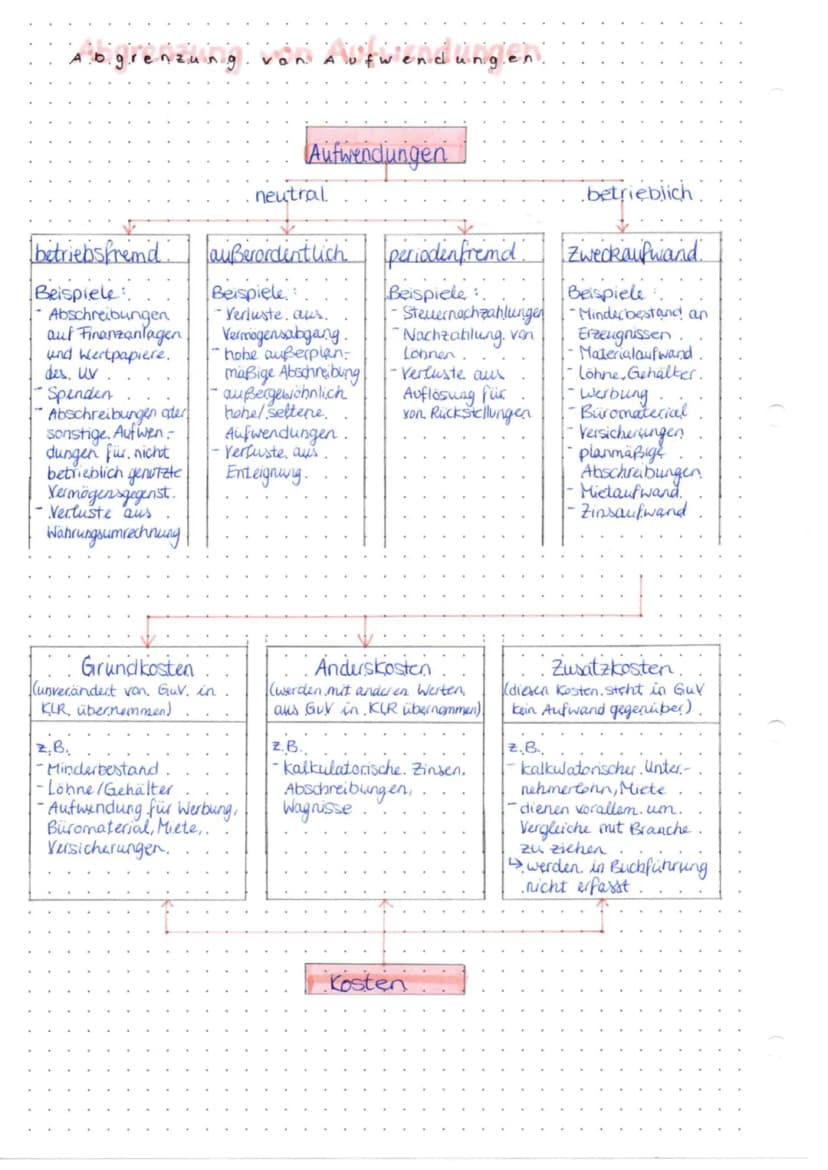

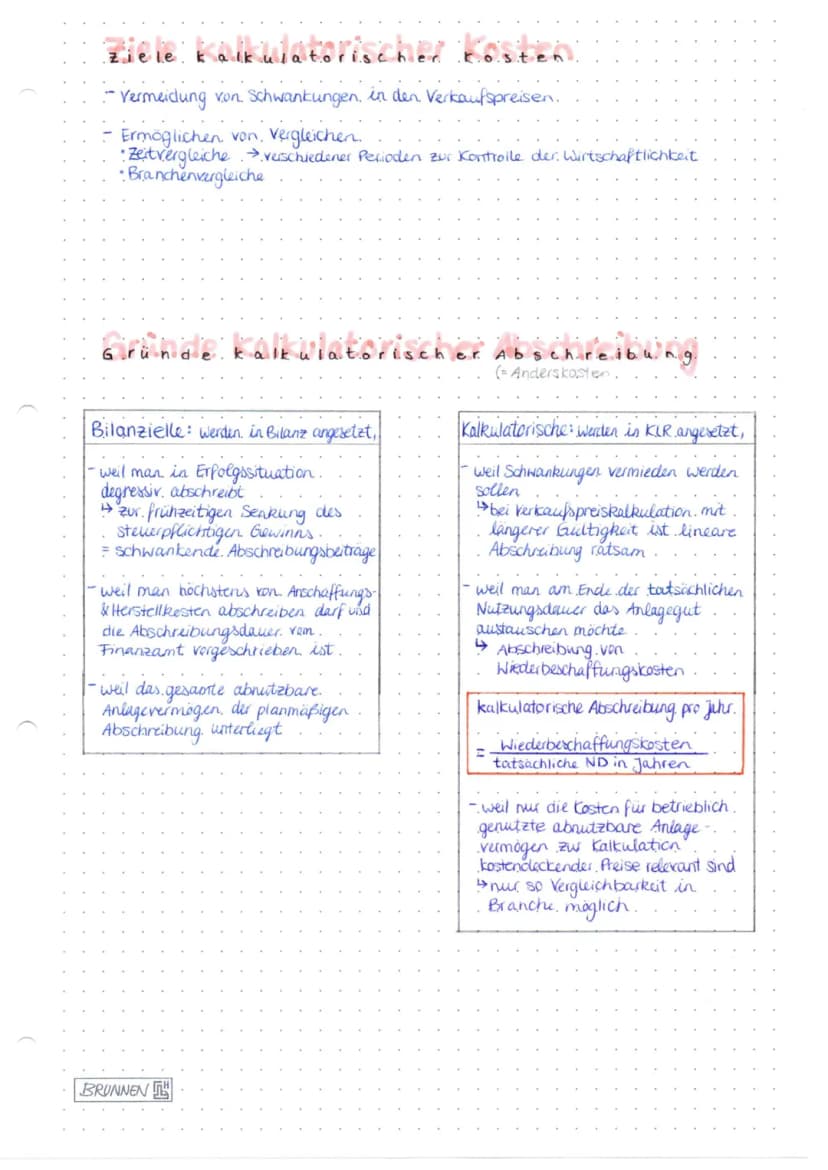

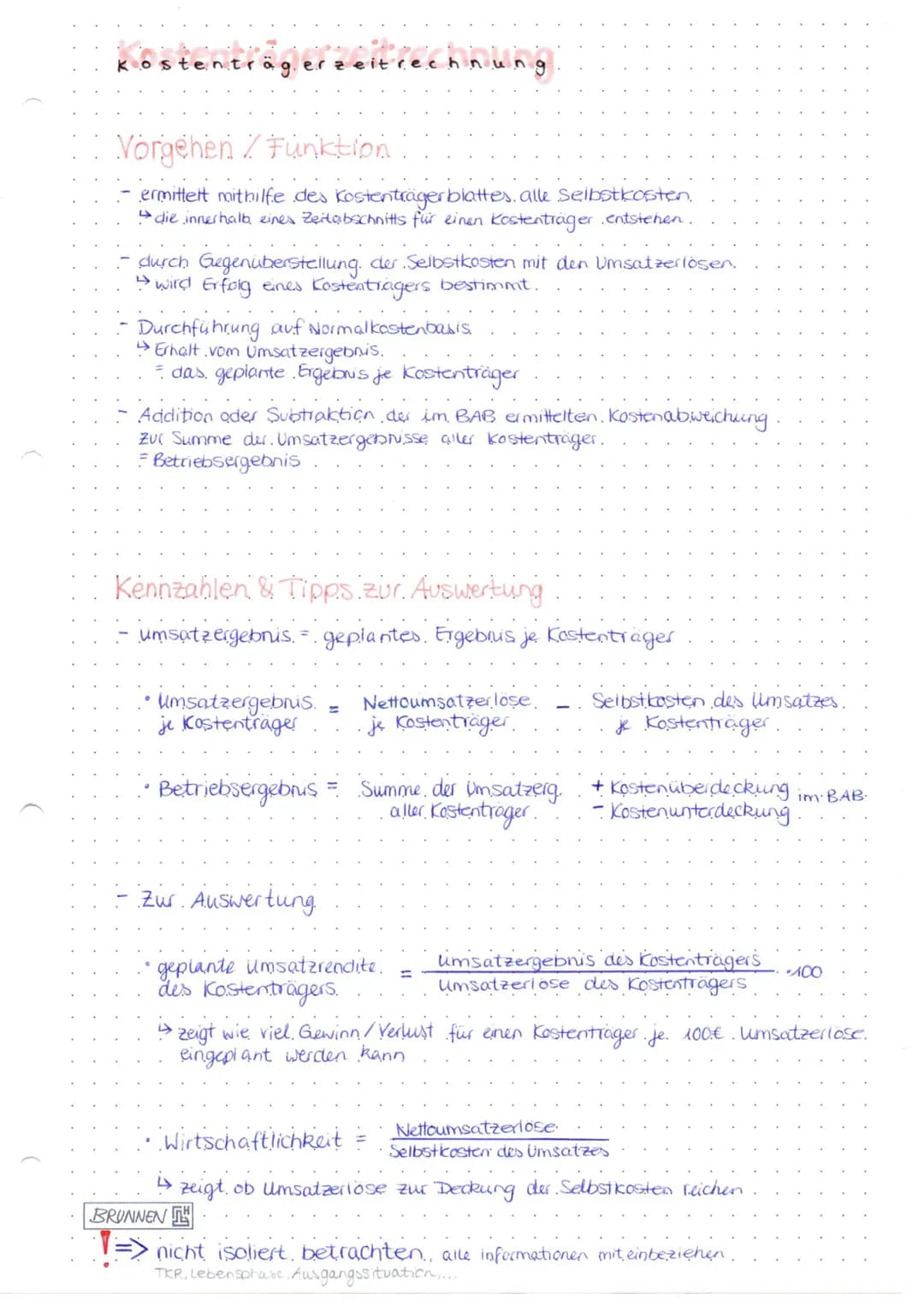

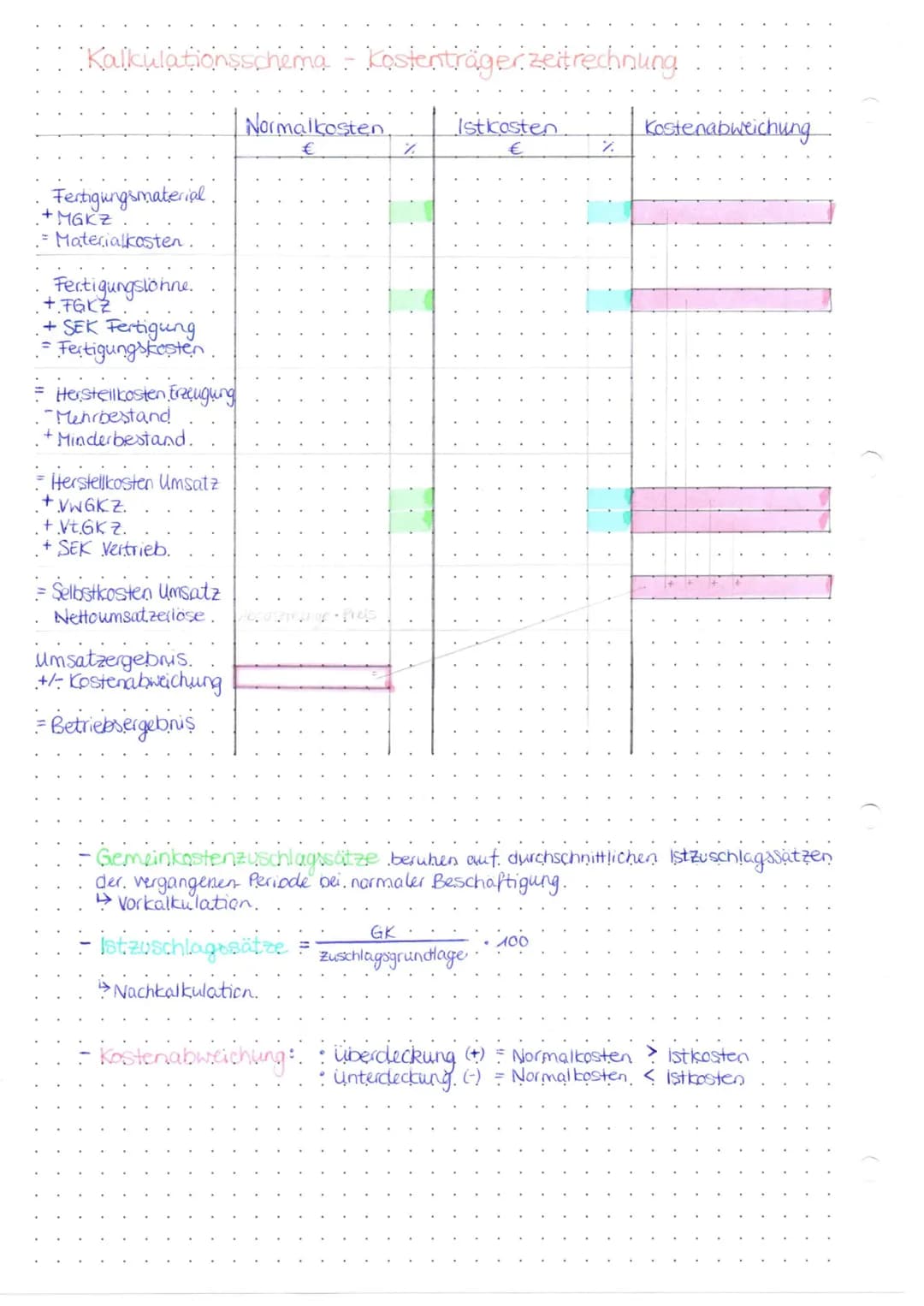

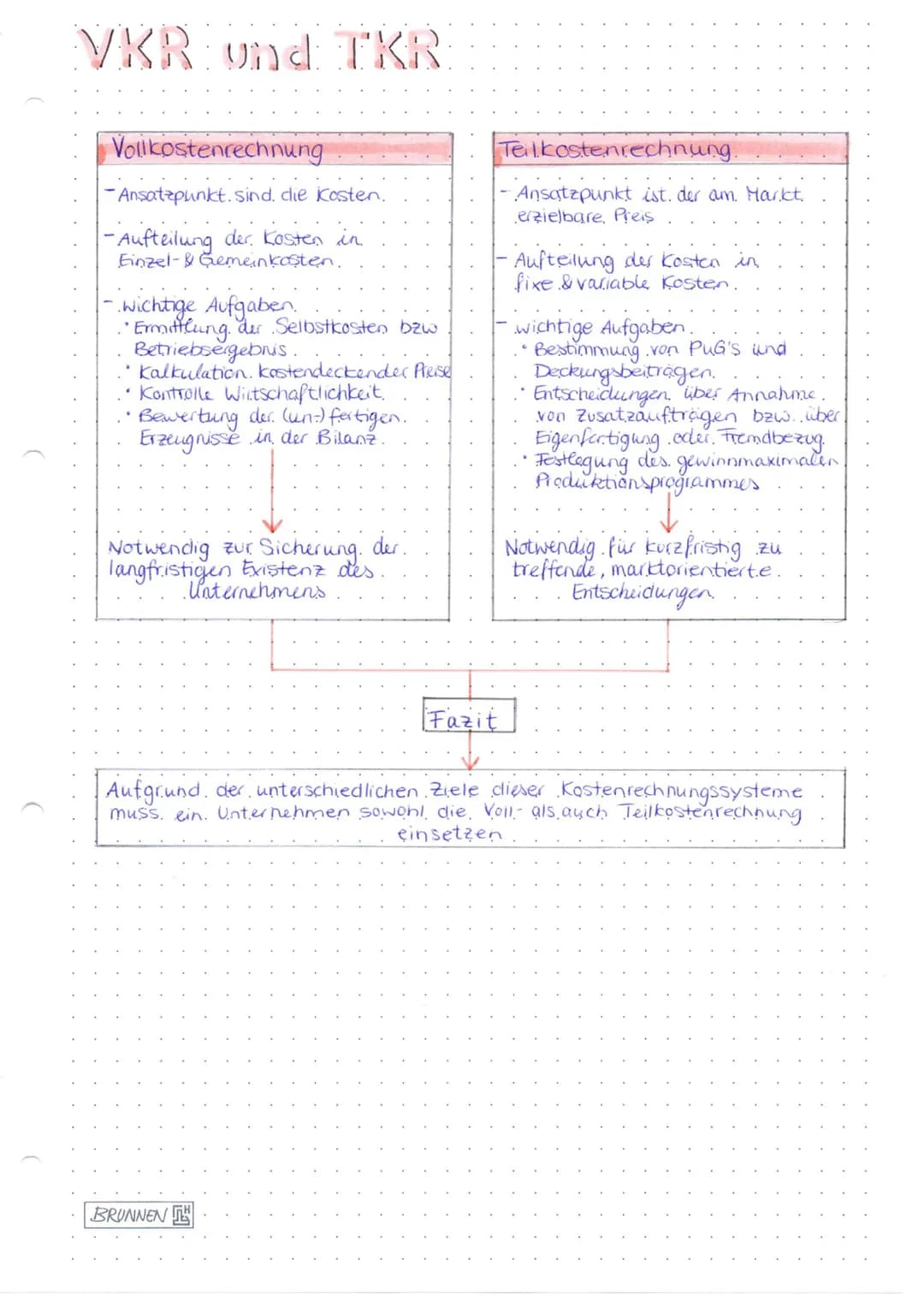

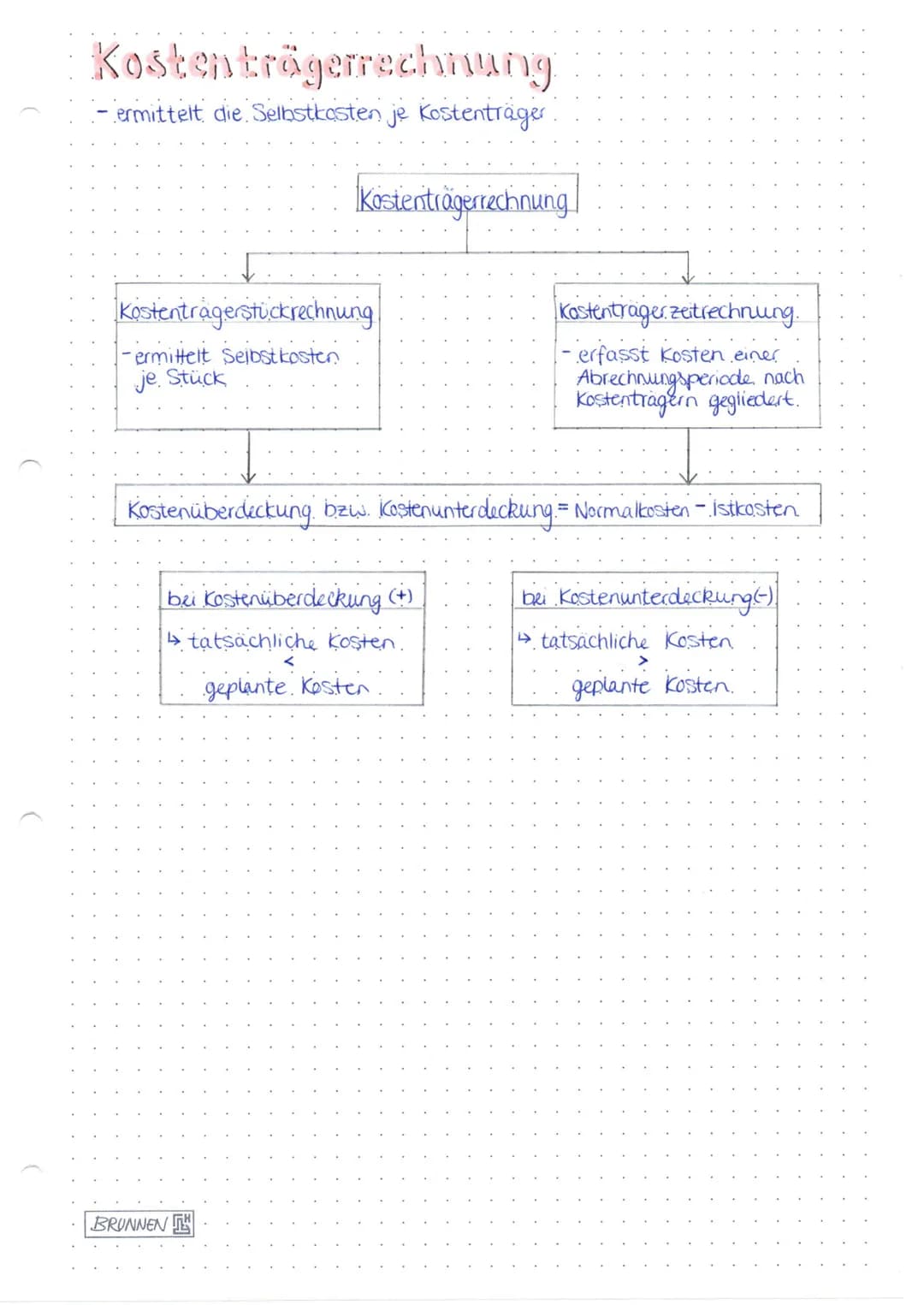

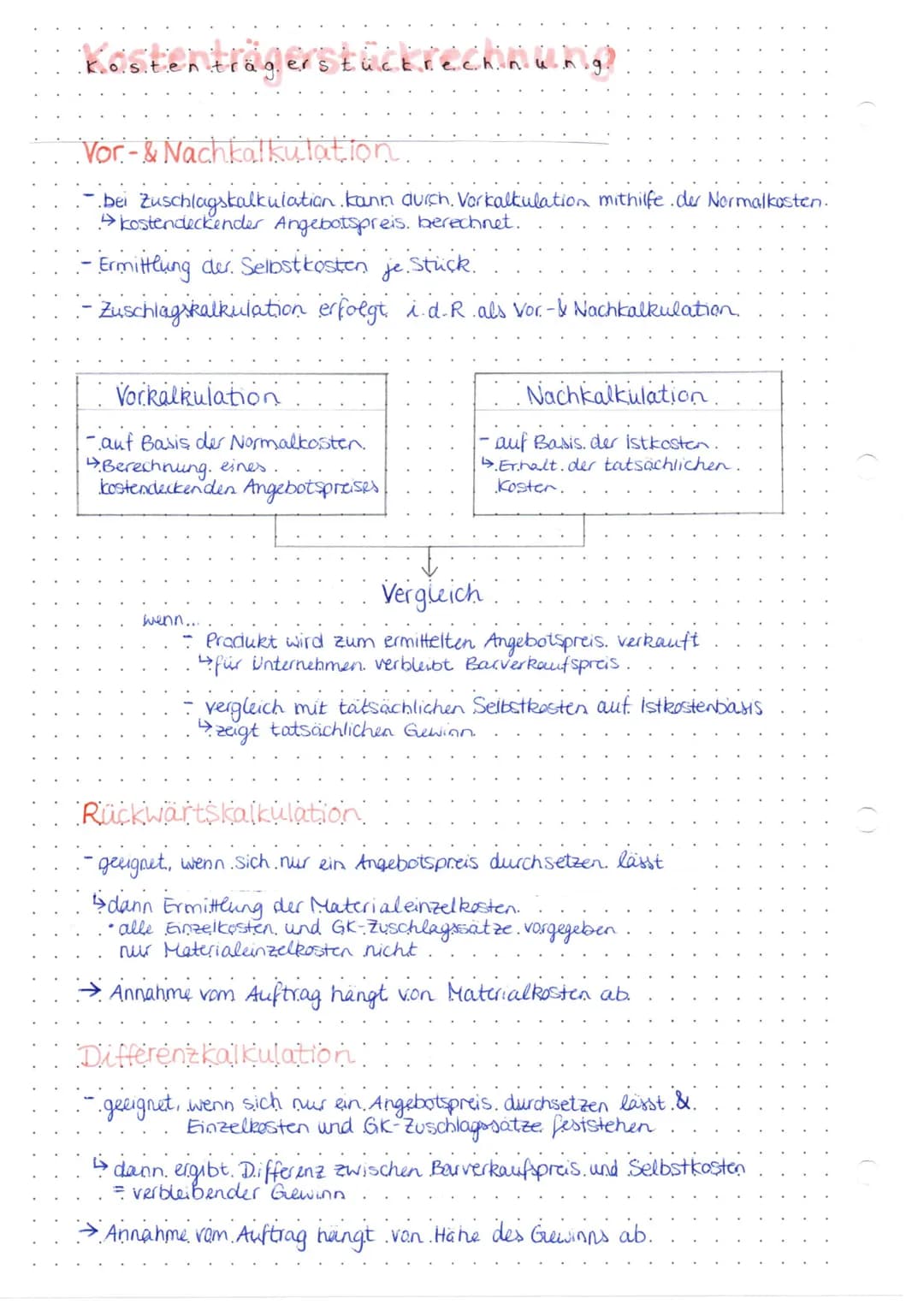

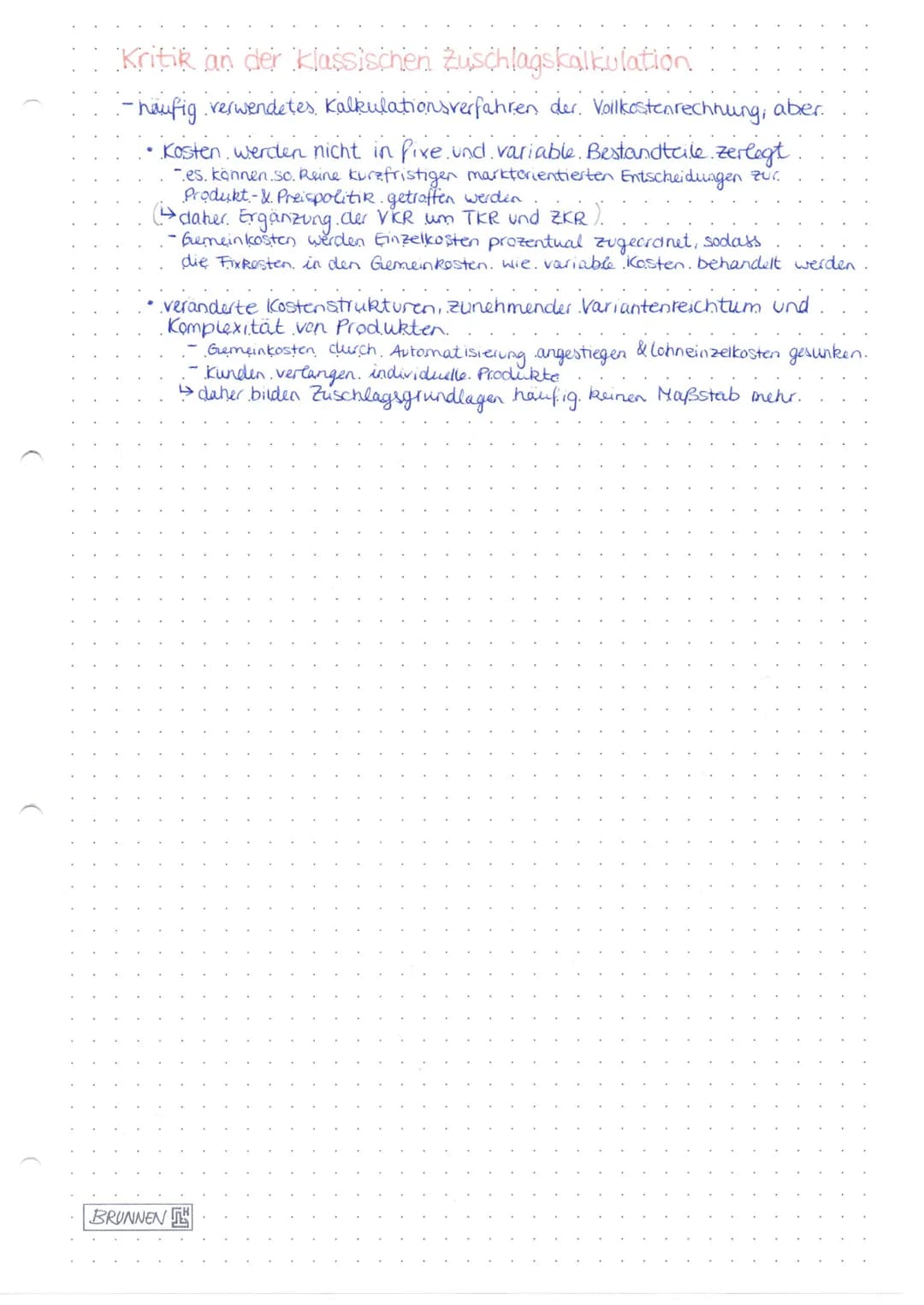

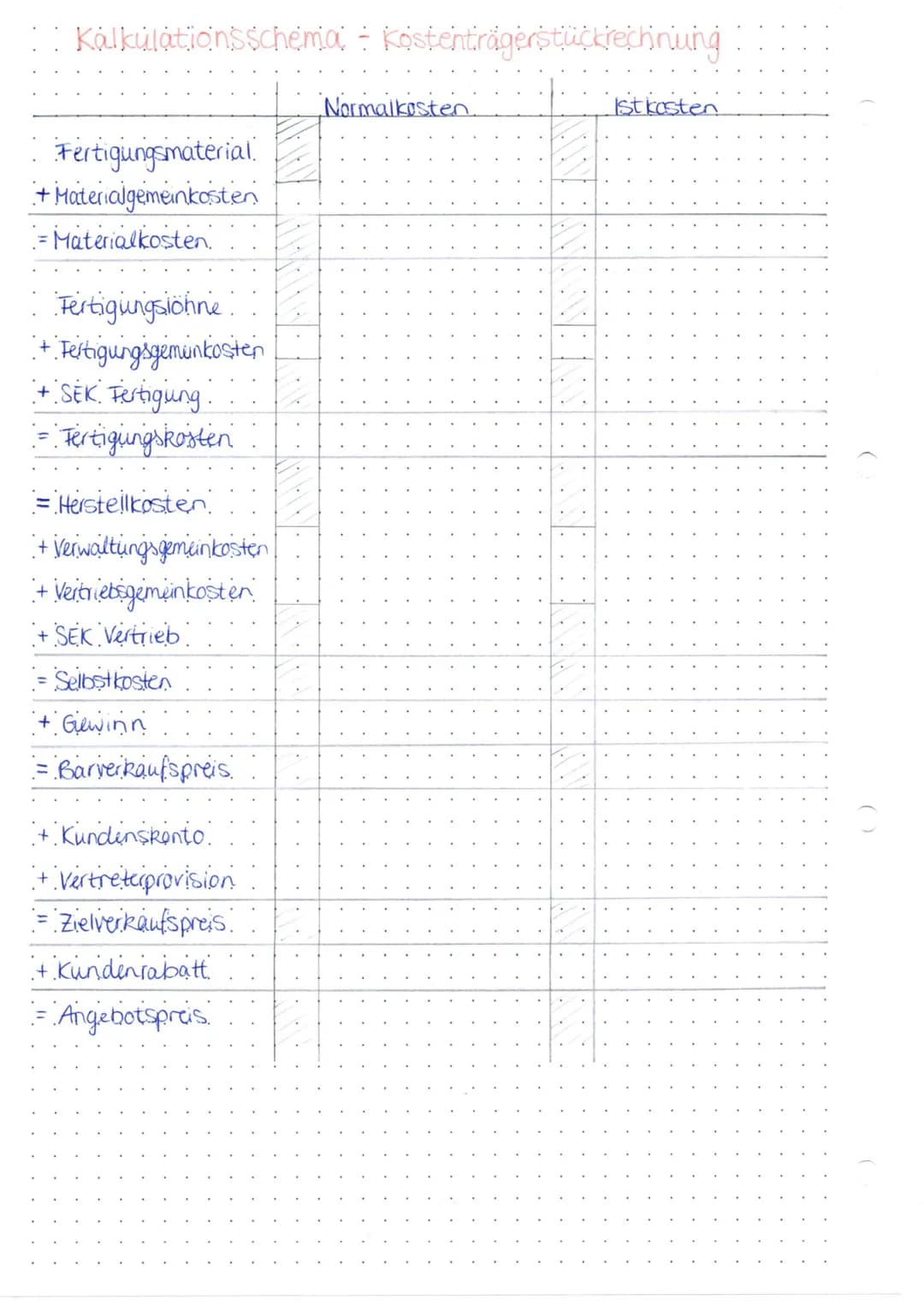

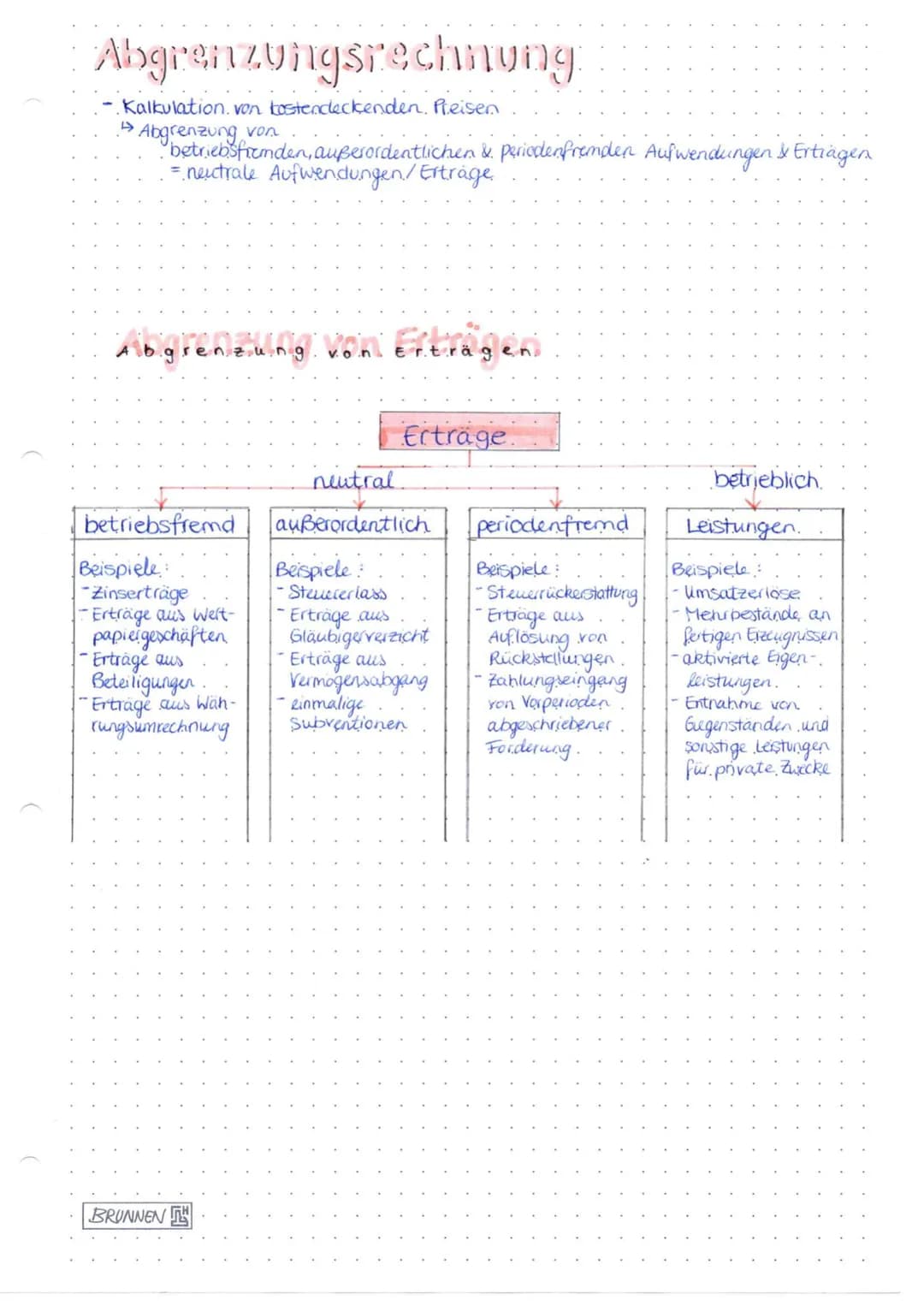

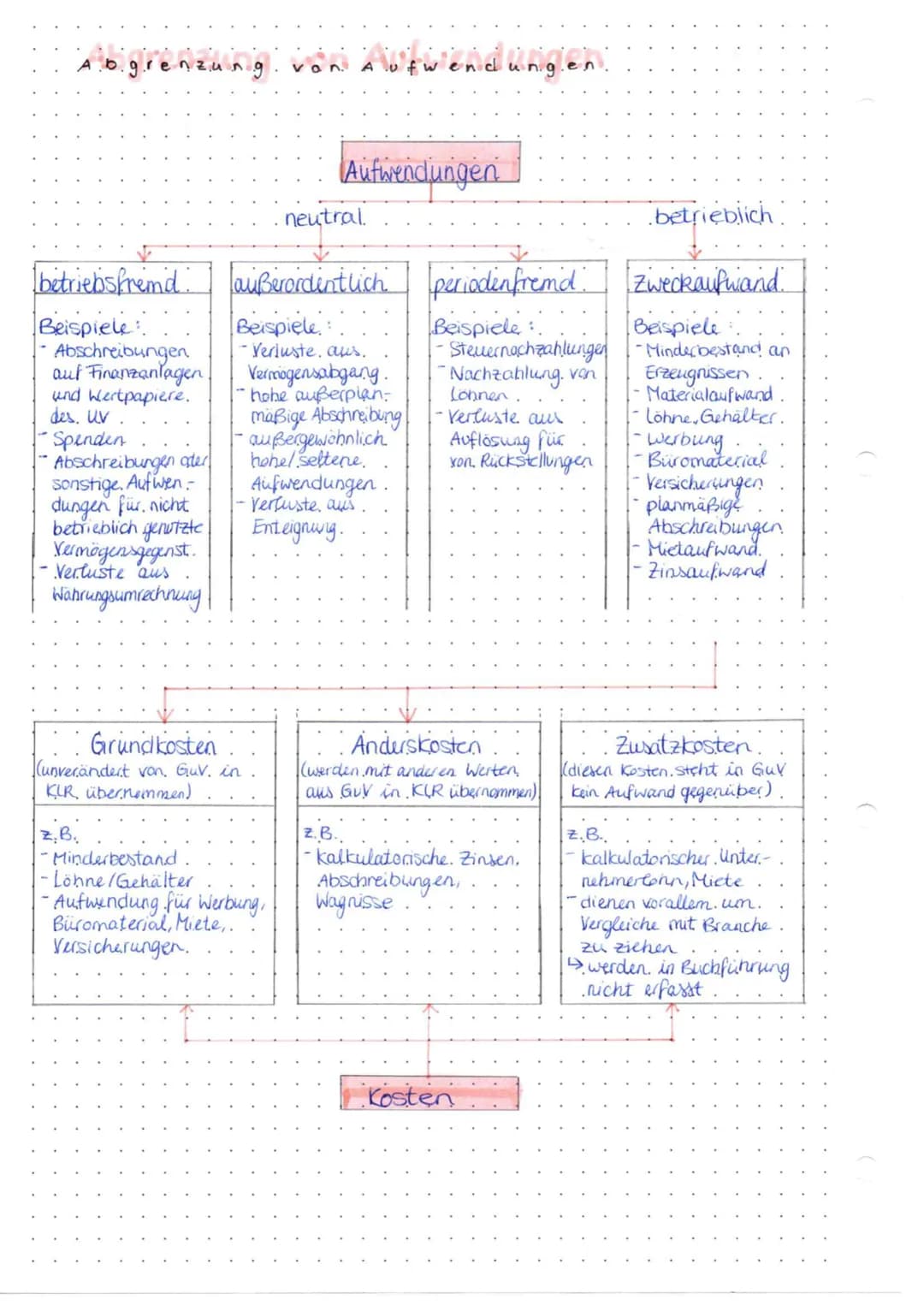

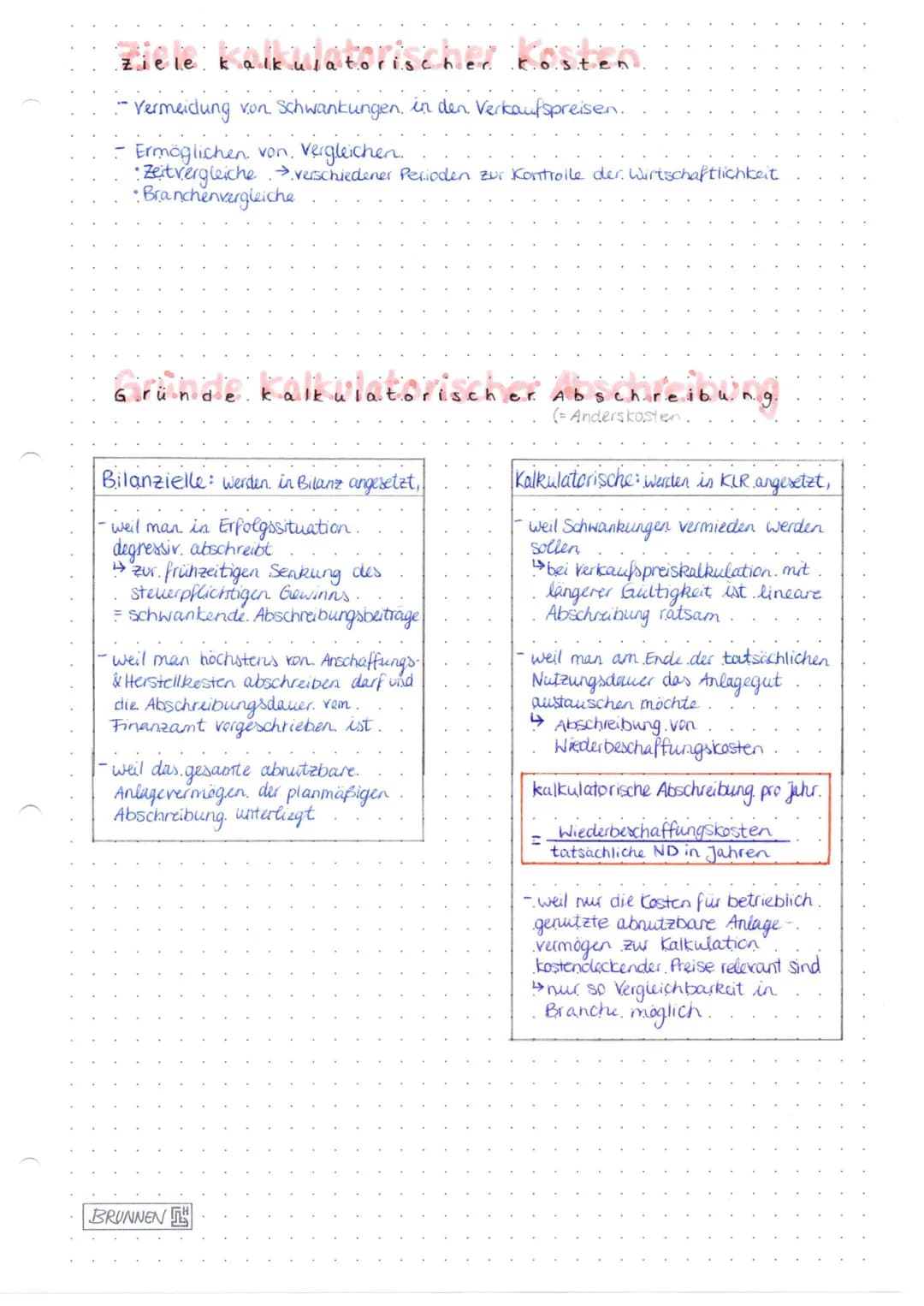

Die Vollkostenrechnung und Teilkostenrechnung sind zwei zentrale Konzepte der Kostenrechnung, die sich in ihrer Methodik und Anwendung grundlegend unterscheiden.

Die Vollkostenrechnung berücksichtigt sämtliche Kosten eines Unternehmens und verteilt diese auf die hergestellten Produkte. Dabei werden sowohl Einzelkosten als auch Gemeinkosten...

1

of 10

Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

2

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

3

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

4

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

5

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

6

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

7

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

8

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

9

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

10

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Kosten

9BWR Fachabitur 2023: Finanzierungs- und Kostenanalyse

Umfassende Zusammenfassung der zentralen Themen für das BWR Fachabitur 2023 in Bayern, einschließlich Finanzierung, Materialwirtschaft, Kostenrechnung, Abschreibungen und Unternehmensziele. Ideal für die Prüfungsvorbereitung und das Verständnis von betriebswirtschaftlichen Zusammenhängen.

114,746137

BWR Kostenrechnung & Produktion

Vertiefen Sie Ihr Wissen in BWR für die 11. Klasse mit diesem umfassenden Lernmaterial. Es behandelt zentrale Themen wie Kostenrechnung, Produktionsarten, Maschinenstundensätze, Bestandsmanagement und Bilanzanalyse. Ideal für Schüler der FOS und BOS, die sich auf Prüfungen vorbereiten oder ihr Verständnis für betriebswirtschaftliche Zusammenhänge vertiefen möchten.

111,33838

Kosten- und Leistungsrechnung

Entdecken Sie die Grundlagen der Kosten- und Leistungsrechnung, einschließlich der Abgrenzung zur Buchführung, der verschiedenen Kostenarten, der Kostenstellenrechnung mit Betriebsabrechnungsbogen (BAB) und der Kostenträgerrechnung. Diese Zusammenfassung bietet eine klare Übersicht über Maschinenkosten und deren Berechnung, ideal für Studierende der BwR in der FOS 11.

111,65562

Vollkostenrechnung Grundlagen

Entdecken Sie die Grundlagen der Vollkostenrechnung, einschließlich der Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung. Erfahren Sie, wie Sie die Ergebnistabelle, den Betriebsabrechnungsbogen (BAB) und die Preiskalkulation effektiv nutzen können, um Kosten zu analysieren und zu steuern. Ideal für Studierende der Kosten- und Leistungsrechnung.

112,385107

BWL Abitur NRW 2023: Kerninhalte

Diese Zusammenfassung für das Wirtschaftsabitur NRW 2023 behandelt die zentralen Themen: Externes und internes Rechnungswesen, Voll- und Teilkostenrechnung, Marketingstrategien, Finanzierung und Investition, Jahresabschluss sowie Veränderungsprozesse in Unternehmen. Ideal für die Prüfungsvorbereitung.

116,129214

Wirtschaftsstrategien und Finanzierung

Entdecken Sie die wichtigsten Konzepte der Wirtschaft, einschließlich Marketingstrategien, Unternehmensgründung, Kosten- und Leistungsrechnung sowie Finanzierungsarten. Diese Zusammenfassung bietet einen klaren Überblick über zentrale Themen wie den Produktlebenszyklus, die Preisbildung und die verschiedenen Rechtsformen von Unternehmen. Ideal für Fachabiturienten, die sich auf Prüfungen vorbereiten.

1210,296396

Betriebsabrechnungsbogen: Grundlagen

Erfahren Sie alles über den einstufigen und mehrstufigen Betriebsabrechnungsbogen (BAB). Diese Übersicht bietet eine detaillierte Erklärung der Kostenstellenrechnung, der Umlage von Gemeinkosten und der Berechnung von Zuschlagssätzen. Ideal für Studierende der Kosten- und Leistungsrechnung.

111,71843

Betriebswirtschaftliche Grundlagen

Entdecken Sie die wesentlichen Aspekte der Betriebswirtschaftslehre, einschließlich Unternehmensformen, Finanzierungsmöglichkeiten, Buchführung, Marketingstrategien und Kostenrechnung. Diese Zusammenfassung bietet einen klaren Überblick über zentrale Themen wie die AIDA-Formel, Produktlebenszyklus, Liquiditätskennzahlen und vieles mehr. Ideal für Studierende der Betriebswirtschaftslehre, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

102,22458

Kostenstellenrechnung / BAB

Kostenstellenrechnung, Gliederung von Einzelkosten und Gemeinkosten, Zuschlagssätze

1399014

Beliebtester Inhalt in Wirtschaft und Recht

9G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

111,4022

Zusammenfassung/Lernzettel GRW Abitur Sachsen 2025 (alle Themen aus 11. & 12. Klasse)

Das sind alle meine Lernzettel für die mündliche GRW Prüfung (am Ende 14 Punkte bekommen). Umfasst die Themen Medien, Sozialer Wandel, Internationale Politik, Wirtschaft und politische Theorien. Jedenfalls viel Erfolg beim Lernen :)

111,12220

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Botswana Tourismus: Strategien & Herausforderungen

Diese umfassende Klausur behandelt das touristische Potenzial Botsuanas, einschließlich der Lokalisierung, Entwicklung und Bewertung der Nachhaltigkeit. Analysiert werden die ökonomischen, sozialen und ökologischen Aspekte des Tourismus in Botswana. Ideal für Oberstufenschüler, die sich auf Erdkunde-Klausuren vorbereiten. Note: 13.

126,231112

P

Politik (Eu)

Allgemeinwissen rund um Politik (Eu)

101,3024

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,64971

PoWi LK Abitur 2025 Hessen Q1 Verfassung, Partein, Medien

Alle Themen der PoWi LK Abitur 2025 Hessen Q1.

114,23789

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,9021,654

Tarifverhandlungen und Arbeitsmarktstrategien

Diese Zusammenfassung behandelt die Strategien von Gewerkschaften und Arbeitgeberverbänden bei Tarifverhandlungen sowie die Auswirkungen auf den Arbeitsmarkt. Wichtige Themen sind Tarifautonomie, Tarifkonflikte, atypische Beschäftigungsverhältnisse, Mindestlohn und die Rolle von Gewerkschaften und Arbeitgeberverbänden. Ideal für das PoWi-Abitur zur Vertiefung der Kenntnisse in Arbeitsmarkt- und Tarifpolitik.

136,661184

Beliebtester Inhalt

9Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

119,226151

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,356116

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1323,506356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2803

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,195518

Heimsuchung komplette Zusammenfassung

Zusammenfassung des Buches als auch der einzelnen Kapitel und deren Charakteren. Auch tabellarisch. Im Unterricht ohne KI erstellt

125,771117

Deutsch ZP10 Lernzettel

Deutsch ZP10 Lernzettel für Informierendes Schreiben, Vergleichende Analyse, Sachtexte/Roman/Gedicht..

105,437145

Alles was du für die ZP10 können musst! (VOLLSTÄNDIG) für Gymnasium und Realschule

Die Mathe ZP ist machbar. Durch die große Anzahl an Themen die dran kommen könnten, verliert man schnell den Überblick. Also habe ich von den kleinsten Themen bis hin zu den größten alles zusammengefasst <3.

105,029120

Der zerbrochene Krug Inhaltsübersicht und Szenenanalyse Aufbau - Deutsch Q1/Q2/Abitur

Inhaltsübersicht und Szenenanalyse Aufbau “der zerbrochne Krug” Heinrich von Kleist

127,400124

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin