In dieser Zusammenfassung erhältst du einen Überblick über verschiedene Darstellungs-...

BRC Abitur 2024 Niedersachsen - Übersicht aller Schwerpunkte

freezy@freezyly_xxyu

1 / 10

1

of 10

Handlungsergebnisse: Strukturierte Darstellungsformen

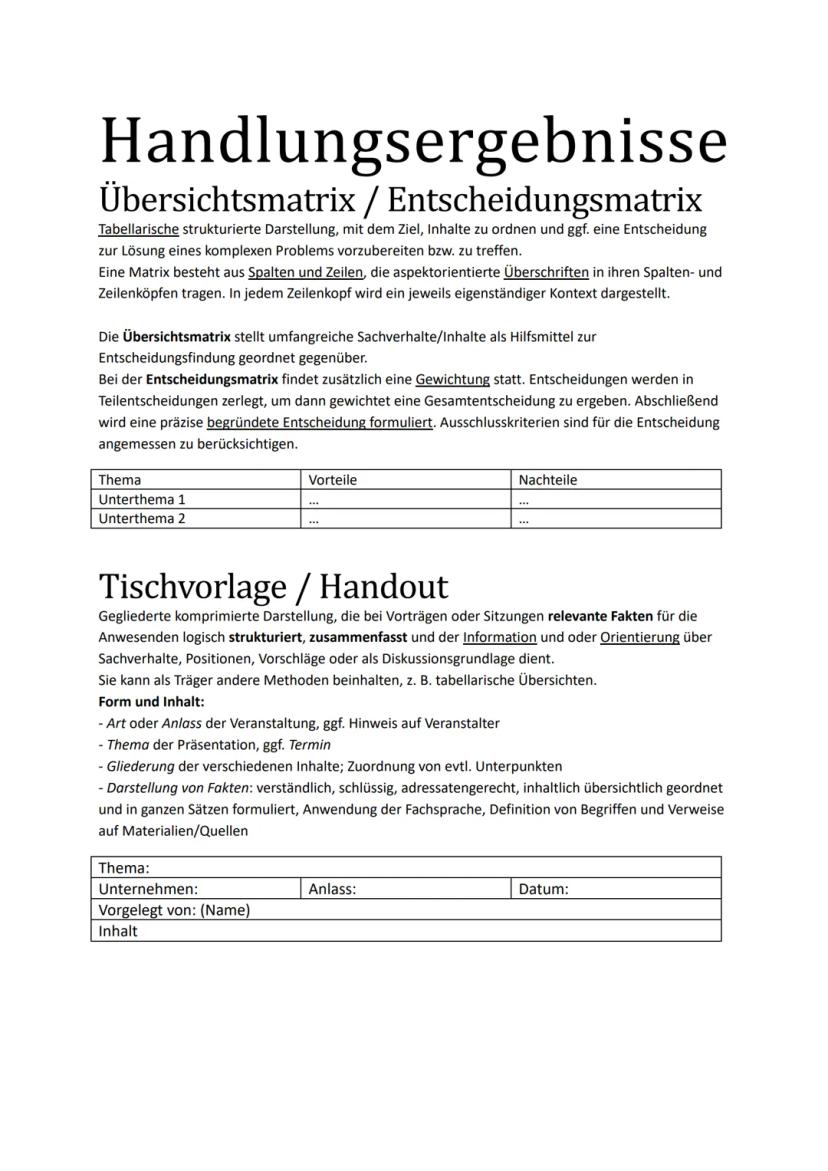

Übersichtsmatrix/Entscheidungsmatrix ist eine tabellarische Darstellung, die Inhalte ordnet und komplexe Entscheidungen vorbereitet. Sie besteht aus Spalten und Zeilen mit aspektorientierten Überschriften.

Während die Übersichtsmatrix Sachverhalte geordnet gegenüberstellt, ergänzt die Entscheidungsmatrix dies durch eine Gewichtung. Dabei werden Entscheidungen in Teilaspekte zerlegt, die dann zu einer Gesamtentscheidung führen.

| Thema | Vorteile | Nachteile |

|---|---|---|

| Unterthema 1 | ... | ... |

| Unterthema 2 | ... | ... |

Tischvorlage/Handout ist eine komprimierte Darstellung, die bei Vorträgen oder Sitzungen die wichtigsten Fakten für alle Teilnehmenden zusammenfasst. Sie dient als Informations- und Orientierungshilfe.

💡 Ein gutes Handout sollte sofort erkennen lassen, worum es geht und warum die Informationen relevant sind. Achte auf übersichtliche Gliederung und adressatengerechte Formulierungen!

Eine Tischvorlage enthält:

- Art/Anlass der Veranstaltung

- Thema und ggf. Termin

- Strukturierte Inhalte in ganzen Sätzen

- Fachsprachliche Formulierungen

- Quellennachweise

2

of 10

Visualisierungs- und Argumentationsmethoden

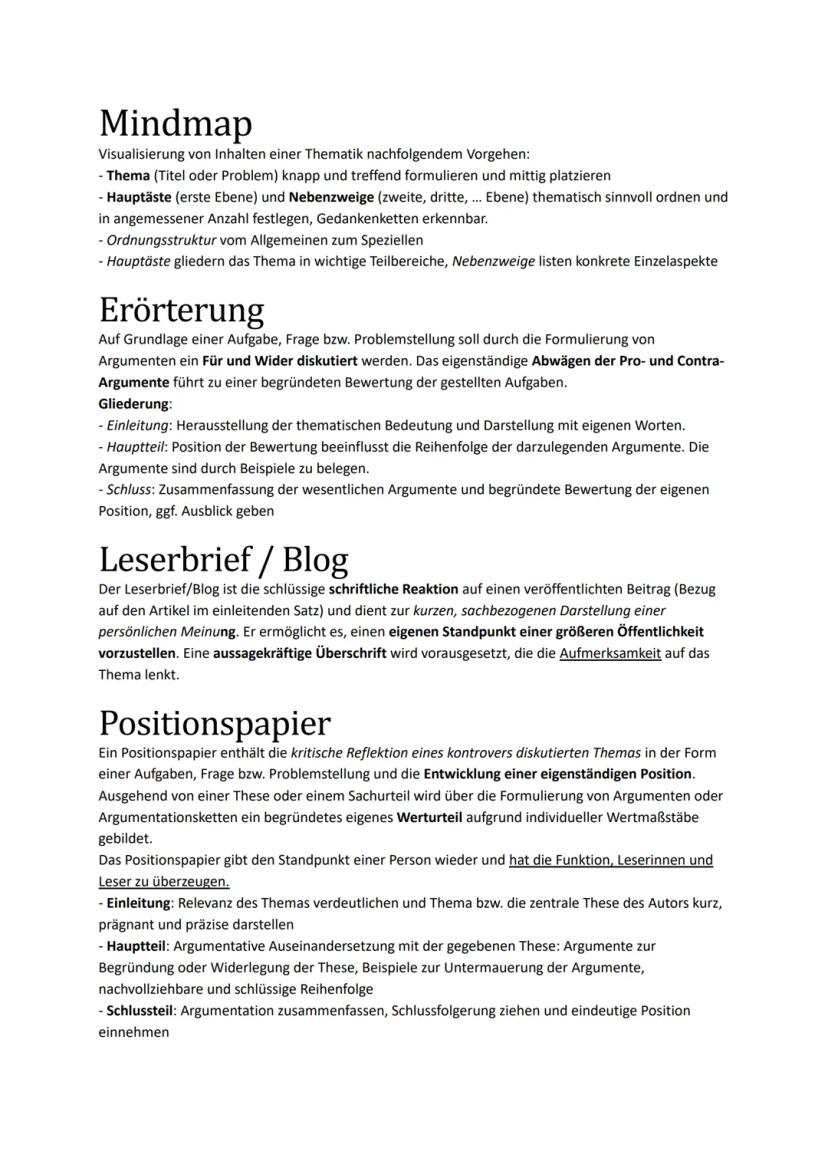

Mindmap visualisiert Inhalte einer Thematik strahlenförmig:

- Das Hauptthema wird mittig platziert

- Hauptäste (erste Ebene) und Nebenzweige (weitere Ebenen) werden thematisch geordnet

- Vom Allgemeinen zum Speziellen strukturiert

- Gedankenketten werden erkennbar dargestellt

Erörterung diskutiert eine Problemstellung durch Abwägung von Pro- und Contra-Argumenten:

- Einleitung: Thematische Bedeutung und Problemstellung darstellen

- Hauptteil: Pro- und Contra-Argumente mit Beispielen belegen

- Schluss: Zusammenfassung der Argumente und begründete eigene Position

Leserbrief/Blog ist eine persönliche Reaktion auf einen veröffentlichten Beitrag mit klarem Bezug im einleitenden Satz. Er stellt kurz und sachbezogen eine persönliche Meinung dar und benötigt eine aussagekräftige Überschrift.

Positionspapier reflektiert ein kontrovers diskutiertes Thema und entwickelt eine eigenständige Position:

- Einleitung: Relevanz des Themas verdeutlichen und These präzise darstellen

- Hauptteil: Argumente zur Begründung oder Widerlegung der These mit Beispielen belegen

- Schlussteil: Argumentation zusammenfassen und eindeutige Position beziehen

💡 Bei allen Argumentationsformen ist es wichtig, nicht nur deine Meinung zu äußern, sondern diese durch logische Begründungen und konkrete Beispiele zu stützen!

3

of 10

Handlungsorientierte Darstellungsmethoden

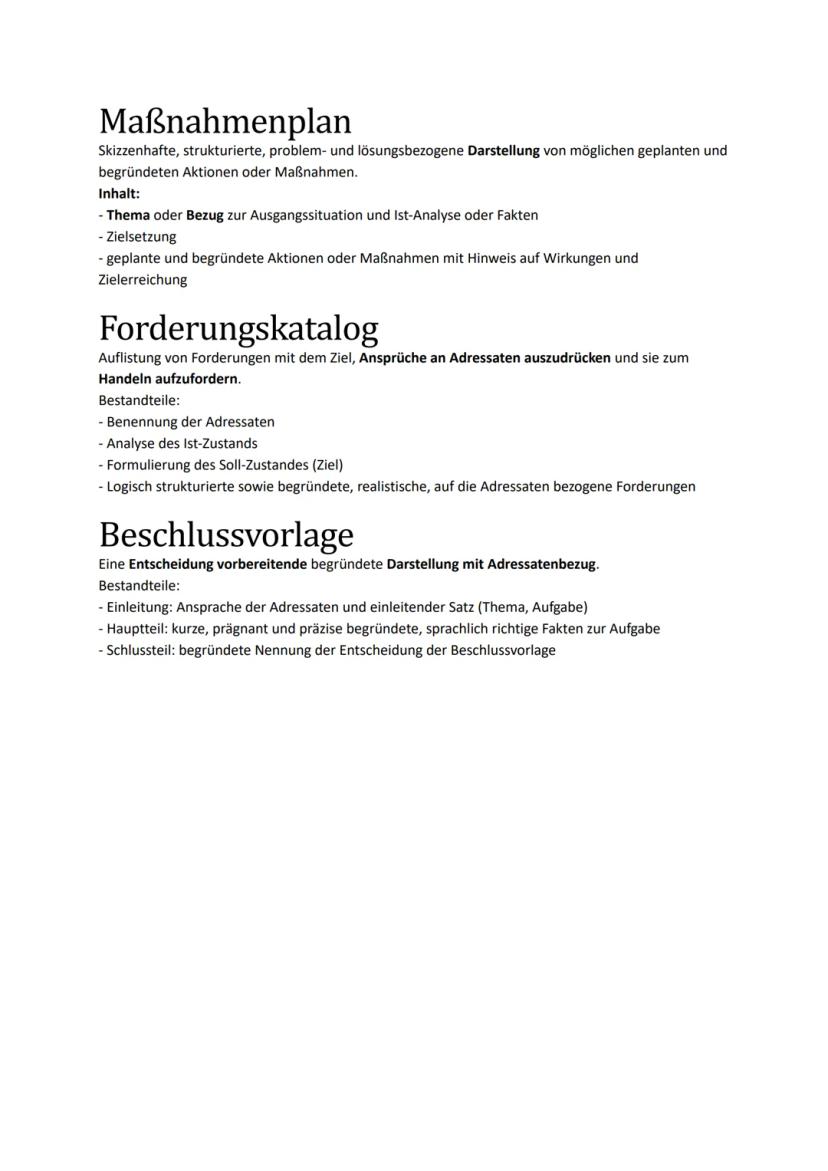

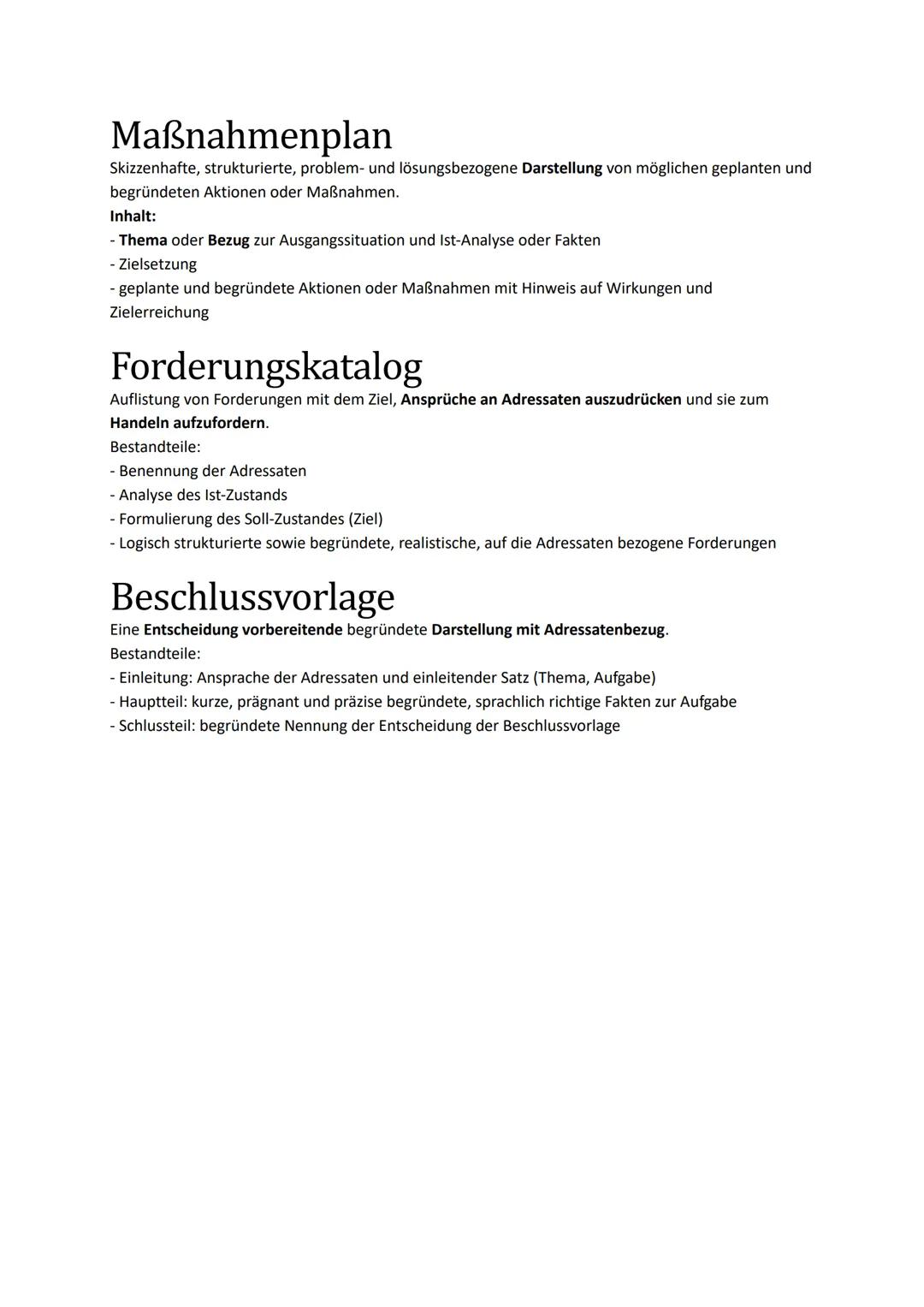

Maßnahmenplan ist eine strukturierte, problem- und lösungsbezogene Darstellung von geplanten Aktionen und enthält:

- Bezug zur Ausgangssituation und Ist-Analyse

- Klare Zielsetzung

- Begründete Maßnahmen mit Hinweisen auf Wirkungen und Zielerreichung

Forderungskatalog listet Forderungen auf, um Ansprüche an Adressaten auszudrücken:

- Benennung der Adressaten

- Analyse des Ist-Zustands

- Formulierung des Soll-Zustandes (Ziel)

- Logisch strukturierte, begründete und realistische Forderungen

Beschlussvorlage bereitet eine Entscheidung vor und enthält:

- Einleitung: Ansprache der Adressaten und einleitenden Satz zum Thema

- Hauptteil: Prägnante, präzise begründete Fakten zur Aufgabe

- Schlussteil: Begründete Nennung der Entscheidungsempfehlung

💡 Bei handlungsorientierten Darstellungen ist es entscheidend, dass du konkrete und umsetzbare Maßnahmen oder Forderungen formulierst. Vermeide allgemeine Floskeln und sei möglichst spezifisch!

Diese Methoden helfen dir, systematisch zu denken und deine Gedanken klar zu strukturieren. Sie sind besonders nützlich für Projekte, Gruppenarbeiten und Präsentationen, bei denen du nicht nur Wissen darstellen, sondern auch Handlungsempfehlungen geben sollst.

4

of 10

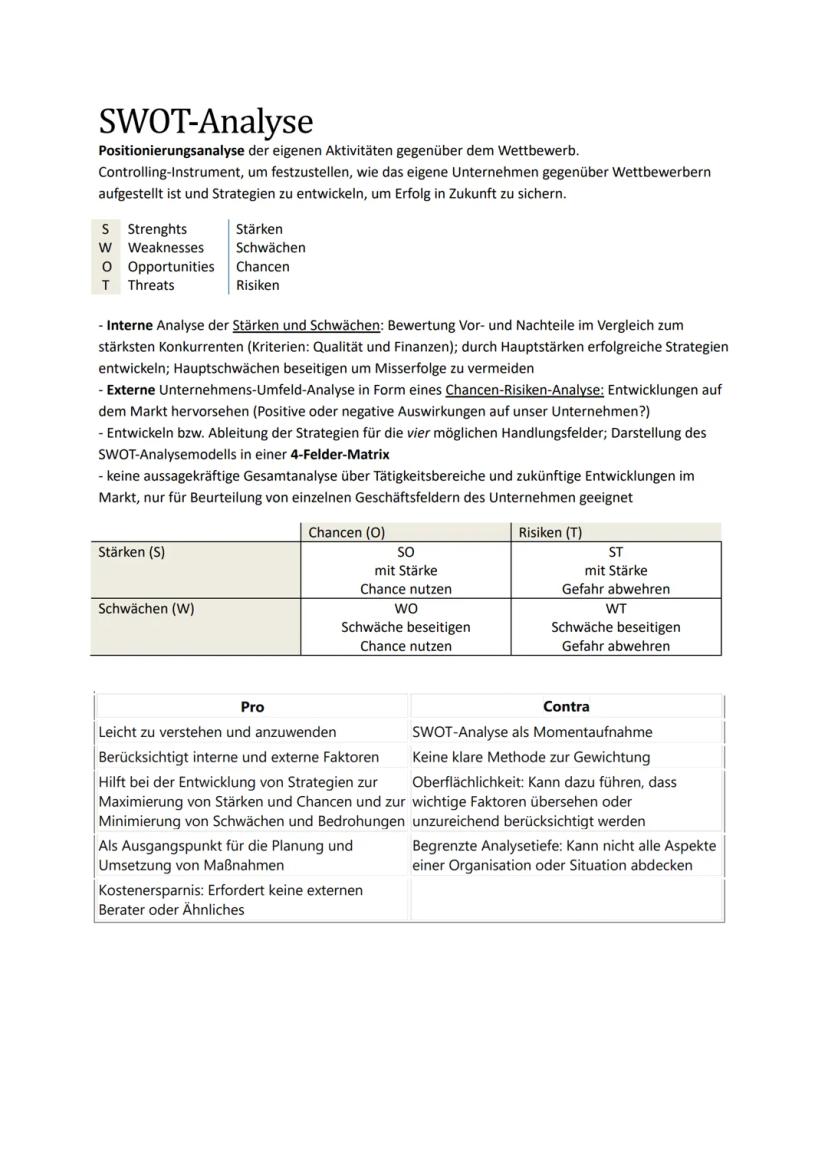

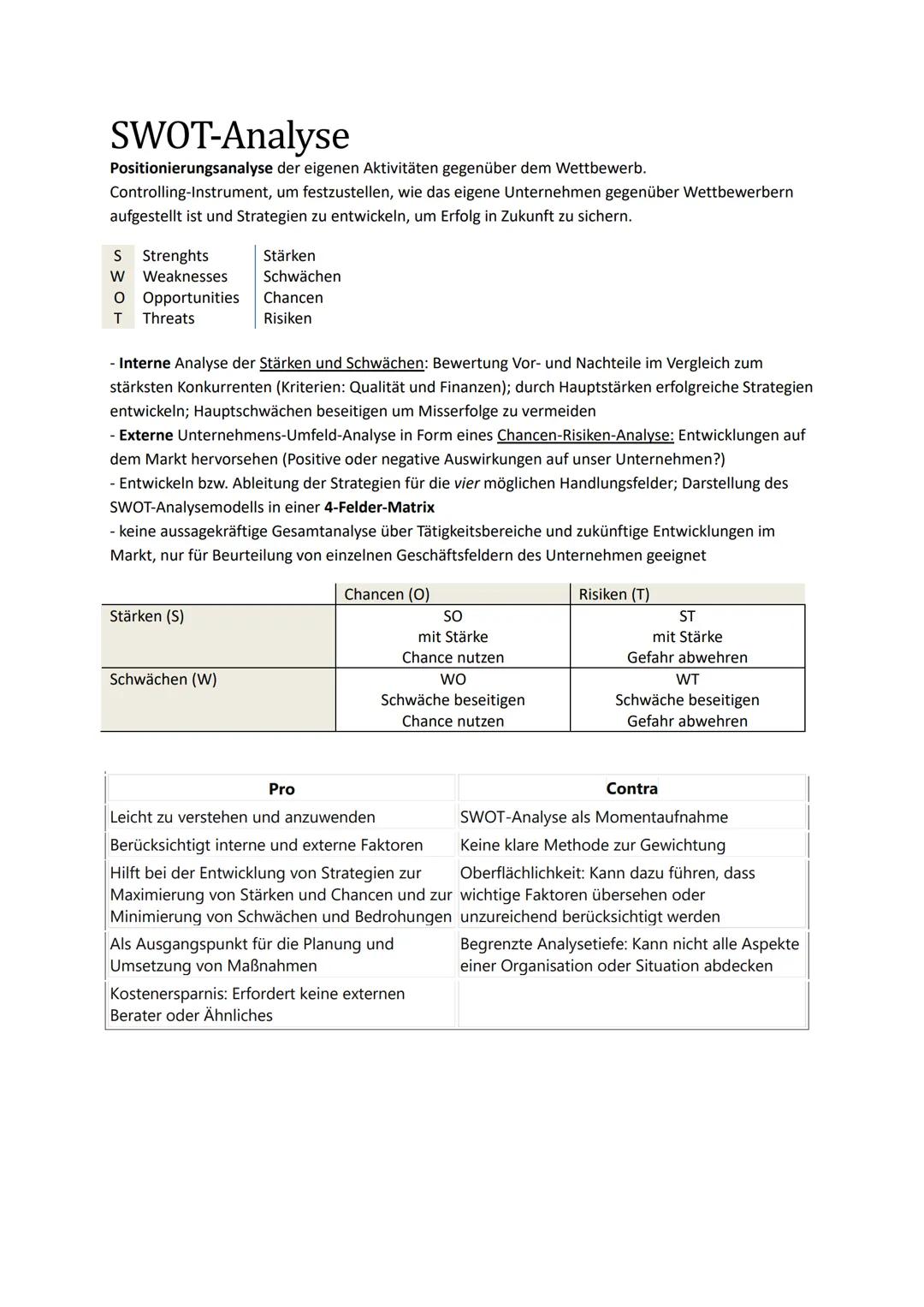

SWOT-Analyse

Die SWOT-Analyse ist ein wichtiges Controlling-Instrument zur Positionierung eines Unternehmens gegenüber dem Wettbewerb. Sie hilft, Strategien zu entwickeln, die den langfristigen Erfolg sichern.

Die vier Elemente der SWOT-Analyse:

- Strengths (Stärken): Interne Vorteile

- Weaknesses (Schwächen): Interne Nachteile

- Opportunities (Chancen): Externe Möglichkeiten

- Threats (Risiken): Externe Gefahren

Die Analyse umfasst:

- Interne Analyse der Stärken und Schwächen im Vergleich zum stärksten Konkurrenten

- Externe Analyse des Unternehmensumfelds (Chancen-Risiken-Analyse)

- Strategieentwicklung für die vier möglichen Handlungsfelder

| Stärken (S) | Chancen (O) | Risiken (T) |

|---|---|---|

| SO: Mit Stärke Chance nutzen | ST: Mit Stärke Gefahr abwehren | |

| Schwächen (W) | WO: Schwäche beseitigen, Chance nutzen | WT: Schwäche beseitigen, Gefahr abwehren |

Vorteile:

- Leicht verständlich und anwendbar

- Berücksichtigt interne und externe Faktoren

- Hilft bei der Entwicklung von Strategien

- Guter Ausgangspunkt für die Planung

- Kostengünstig (keine externen Berater nötig)

Nachteile:

- Nur Momentaufnahme

- Keine klare Methode zur Gewichtung

- Kann zu Oberflächlichkeit führen

- Begrenzte Analysetiefe

- Subjektivität bei der Bewertung

💡 Eine SWOT-Analyse ist besonders wertvoll, wenn du sie regelmäßig aktualisierst und die gewonnenen Erkenntnisse tatsächlich in konkrete Maßnahmen umsetzt!

5

of 10

Zukunftsorientierte Analysemethoden

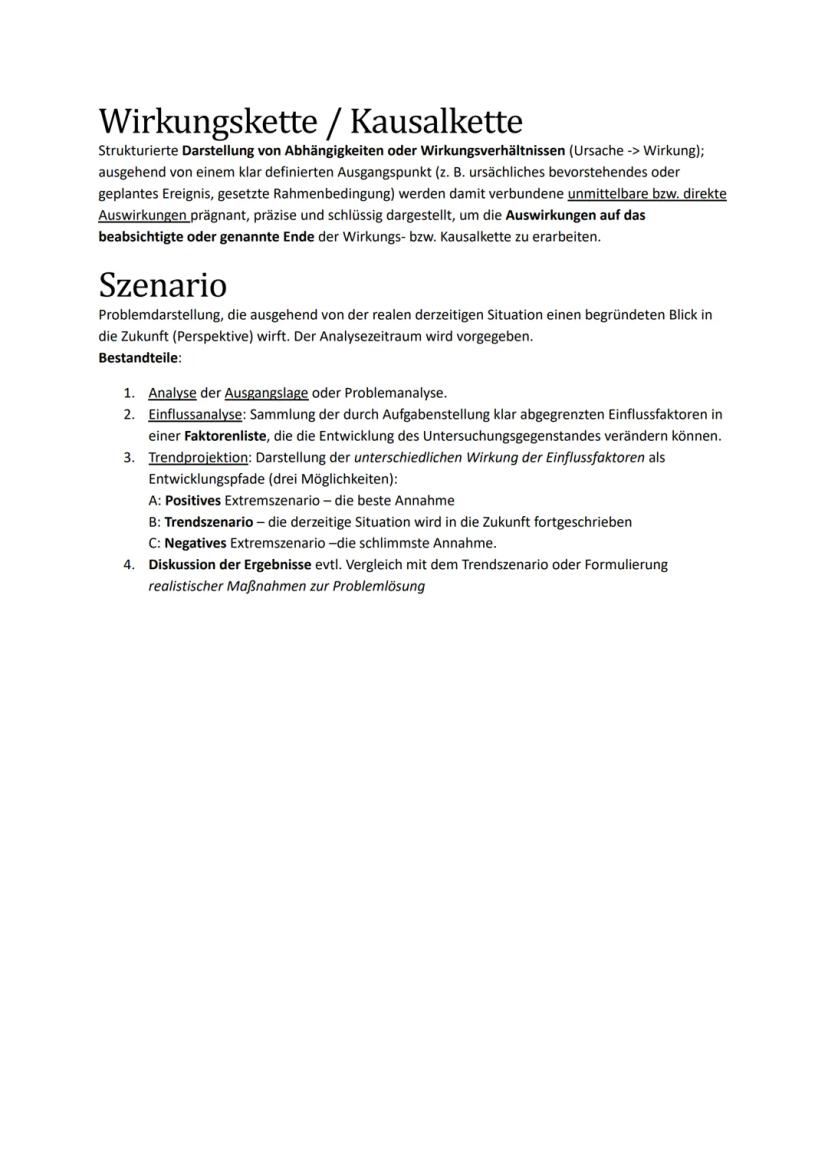

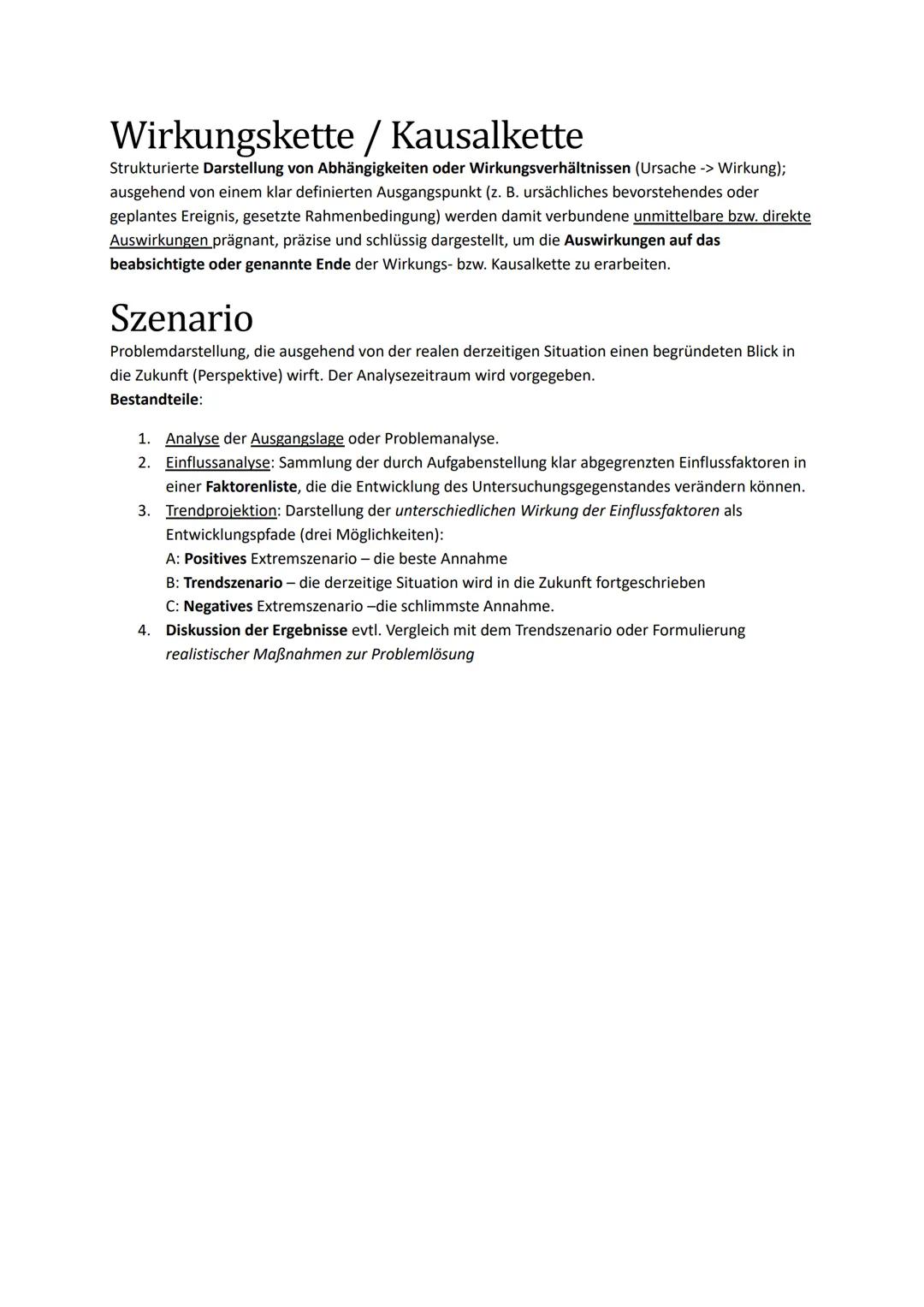

Wirkungskette/Kausalkette stellt Abhängigkeiten oder Wirkungsverhältnisse (Ursache → Wirkung) strukturiert dar. Ausgehend von einem klar definierten Ausgangspunkt werden unmittelbare und mittelbare Auswirkungen bis zum Ende der Kette schlüssig dargestellt.

Diese Methode ist besonders hilfreich, um komplexe Zusammenhänge zu veranschaulichen und mögliche Konsequenzen vorherzusehen. Du kannst damit die Folgen einer Entscheidung oder Entwicklung systematisch durchdenken.

Szenario ist eine Problemdarstellung, die ausgehend von der aktuellen Situation einen begründeten Blick in die Zukunft wirft. Es umfasst:

-

Analyse der Ausgangslage oder Problemanalyse

-

Einflussanalyse: Sammlung der relevanten Einflussfaktoren

-

Trendprojektion: Darstellung unterschiedlicher Entwicklungspfade:

A: Positives Extremszenario - die beste Annahme

B: Trendszenario - die derzeitige Situation wird fortgeschrieben

C: Negatives Extremszenario - die schlimmste Annahme

-

Diskussion der Ergebnisse oder Formulierung realistischer Maßnahmen

💡 Die Szenario-Methode ist ideal, um verschiedene Zukunftsbilder zu entwickeln und sich auf unterschiedliche Möglichkeiten vorzubereiten. Denke daran, dass es nicht um exakte Vorhersagen geht, sondern um die systematische Exploration von Möglichkeiten!

Beide Methoden helfen dir, strukturiert über zukünftige Entwicklungen nachzudenken und mögliche Konsequenzen zu antizipieren. Sie sind besonders wertvoll in einer Zeit schneller Veränderungen und Unsicherheiten.

6

of 10

Allgemeine Konzepte für die Wirtschaft

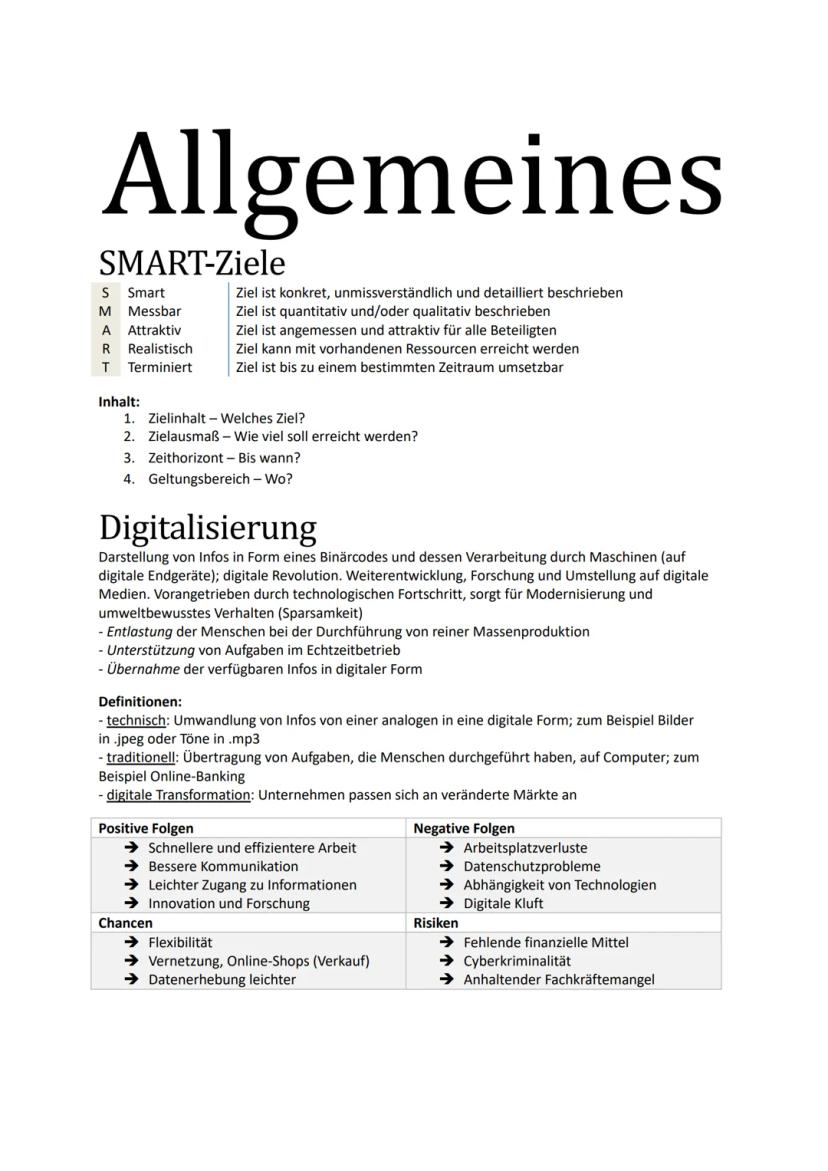

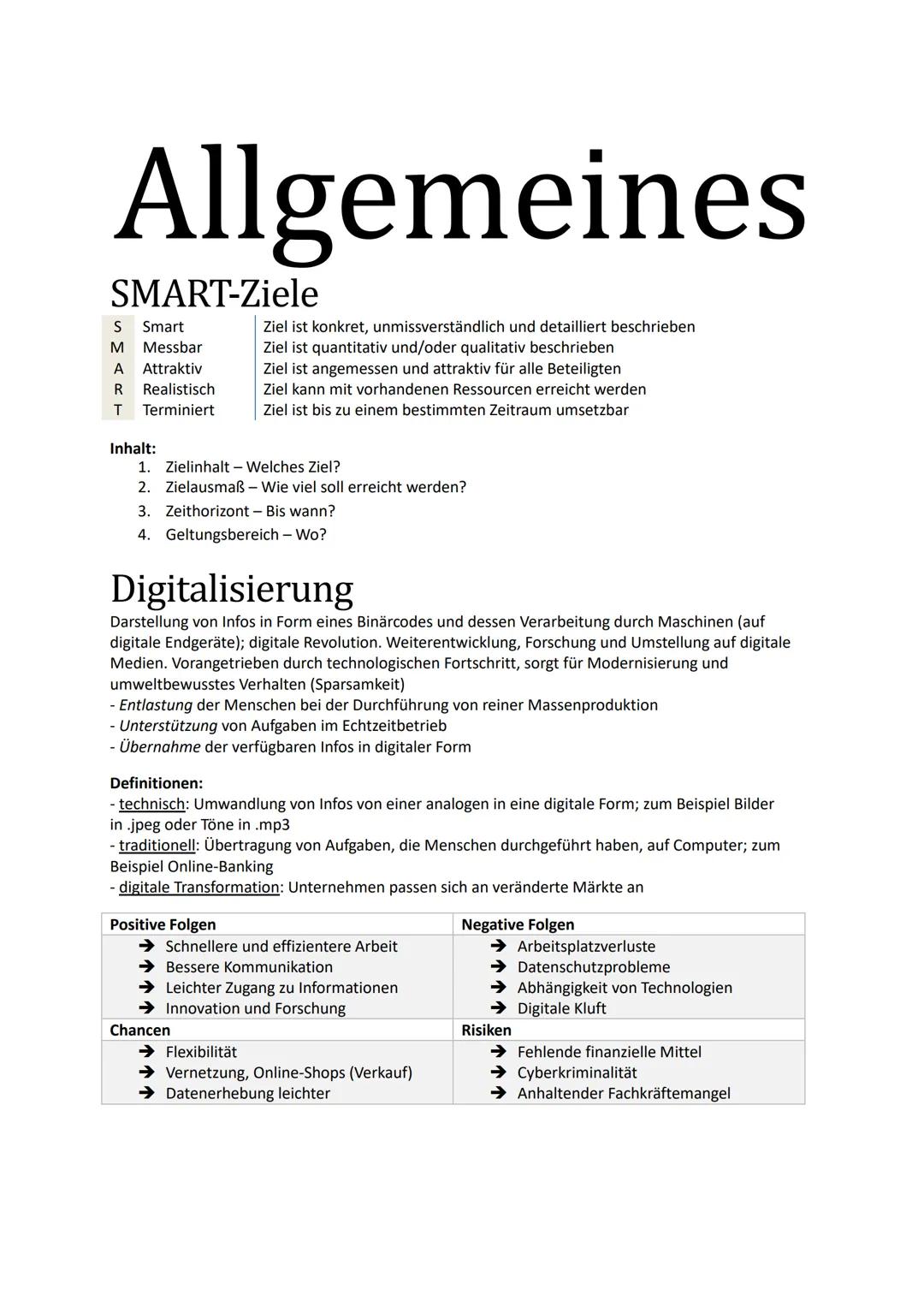

SMART-Ziele

Ein erfolgreiches Zielmanagement basiert auf dem SMART-Prinzip:

- Specific (Spezifisch): Ziel ist konkret und unmissverständlich formuliert

- Measurable (Messbar): Ziel kann quantitativ und/oder qualitativ bewertet werden

- Attraktiv: Ziel ist angemessen und motivierend für alle Beteiligten

- Realistisch: Ziel ist mit vorhandenen Ressourcen erreichbar

- Terminiert: Ziel hat einen klaren zeitlichen Rahmen

Ein gut formuliertes Ziel enthält:

- Zielinhalt - Was soll erreicht werden?

- Zielausmaß - In welchem Umfang?

- Zeithorizont - Bis wann?

- Geltungsbereich - Wo gilt das Ziel?

Digitalisierung

Die Digitalisierung beschreibt die Umwandlung von Informationen in digitale Form und deren Verarbeitung durch Maschinen. Sie umfasst:

- Technische Definition: Umwandlung analoger in digitale Daten (z.B. Bilder in JPEG)

- Traditionelle Definition: Übertragung menschlicher Aufgaben auf Computer

- Digitale Transformation: Anpassung von Unternehmen an veränderte Märkte

| Positive Folgen | Negative Folgen |

|---|---|

| → Schnellere und effizientere Arbeit | → Arbeitsplatzverluste |

| → Bessere Kommunikation | → Datenschutzprobleme |

| → Leichter Informationszugang | → Technologieabhängigkeit |

| → Innovation und Forschung | → Digitale Kluft |

💡 Die Digitalisierung bietet dir zahlreiche Chancen wie Flexibilität und bessere Vernetzung, bringt aber auch Risiken wie Cyberkriminalität mit sich. Für deine Zukunft ist es wichtig, digitale Kompetenzen zu entwickeln und gleichzeitig ein kritisches Bewusstsein für die Risiken zu bewahren.

7

of 10

Wirtschaftliche Entwicklungskonzepte

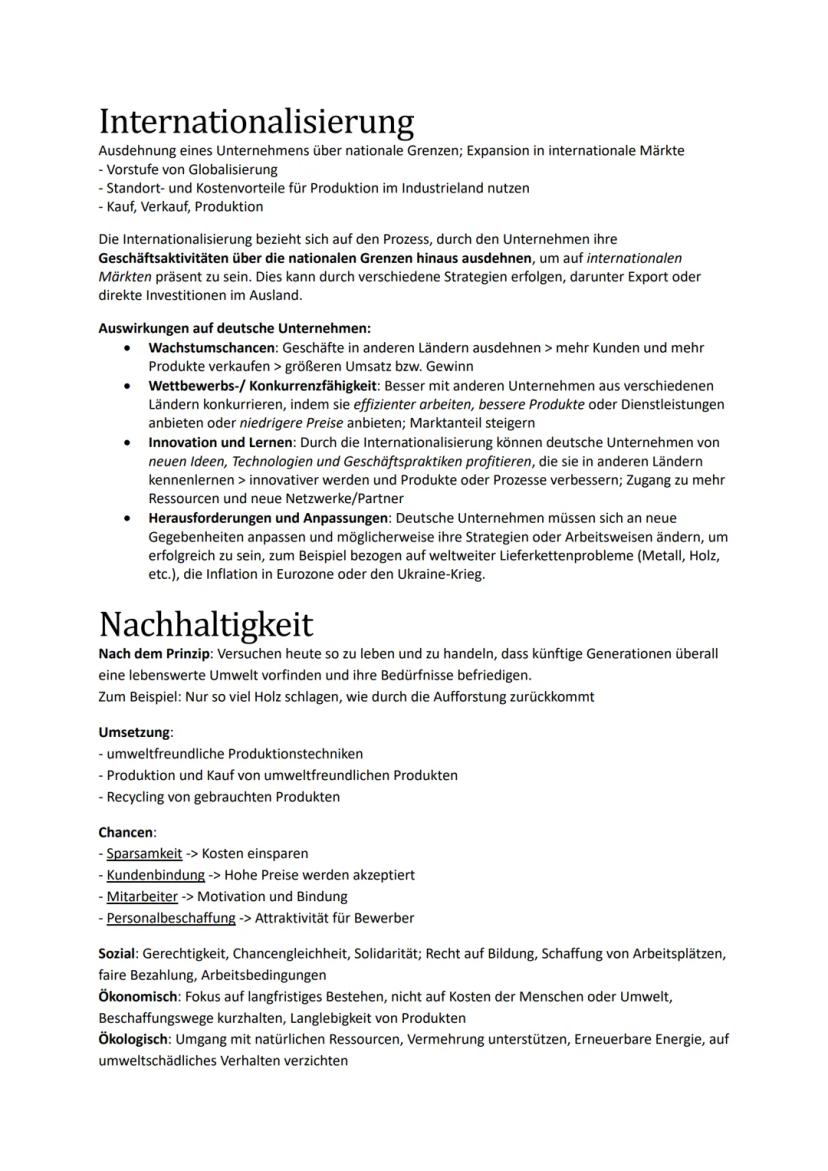

Internationalisierung

Internationalisierung bezeichnet die Ausdehnung unternehmerischer Aktivitäten über nationale Grenzen hinaus. Als Vorstufe der Globalisierung nutzt sie Standort- und Kostenvorteile in verschiedenen Ländern.

Auswirkungen auf deutsche Unternehmen:

- Wachstumschancen: Mehr Kunden und Produkte in internationalen Märkten führen zu höheren Umsätzen

- Wettbewerbsfähigkeit: Bessere Konkurrenzfähigkeit durch Effizienz, Produktqualität oder Preisgestaltung

- Innovation und Lernen: Zugang zu neuen Ideen, Technologien und Geschäftspraktiken aus anderen Ländern

- Herausforderungen: Anpassung an neue Gegebenheiten wie weltweite Lieferkettenprobleme, Inflation oder politische Konflikte

Nachhaltigkeit

Nachhaltigkeit folgt dem Prinzip, heute so zu leben und zu handeln, dass künftige Generationen eine lebenswerte Umwelt vorfinden. Beispiel: Nur so viel Holz schlagen, wie durch Aufforstung nachwächst.

Umsetzung:

- Umweltfreundliche Produktionstechniken

- Produktion und Kauf umweltfreundlicher Produkte

- Recycling gebrauchter Produkte

Nachhaltige Entwicklung umfasst drei Dimensionen:

- Sozial: Gerechtigkeit, Chancengleichheit, faire Arbeitsbedingungen

- Ökonomisch: Langfristiges Bestehen ohne Ausbeutung von Mensch oder Umwelt

- Ökologisch: Schonender Umgang mit natürlichen Ressourcen, erneuerbare Energie

💡 Nachhaltigkeit bietet nicht nur ökologische Vorteile, sondern auch wirtschaftliche Chancen durch Kosteneinsparungen, Kundenbindung und Mitarbeitermotivation. Als zukünftiger Arbeitnehmer oder Unternehmer wirst du zunehmend mit Nachhaltigkeitsanforderungen konfrontiert sein.

8

of 10

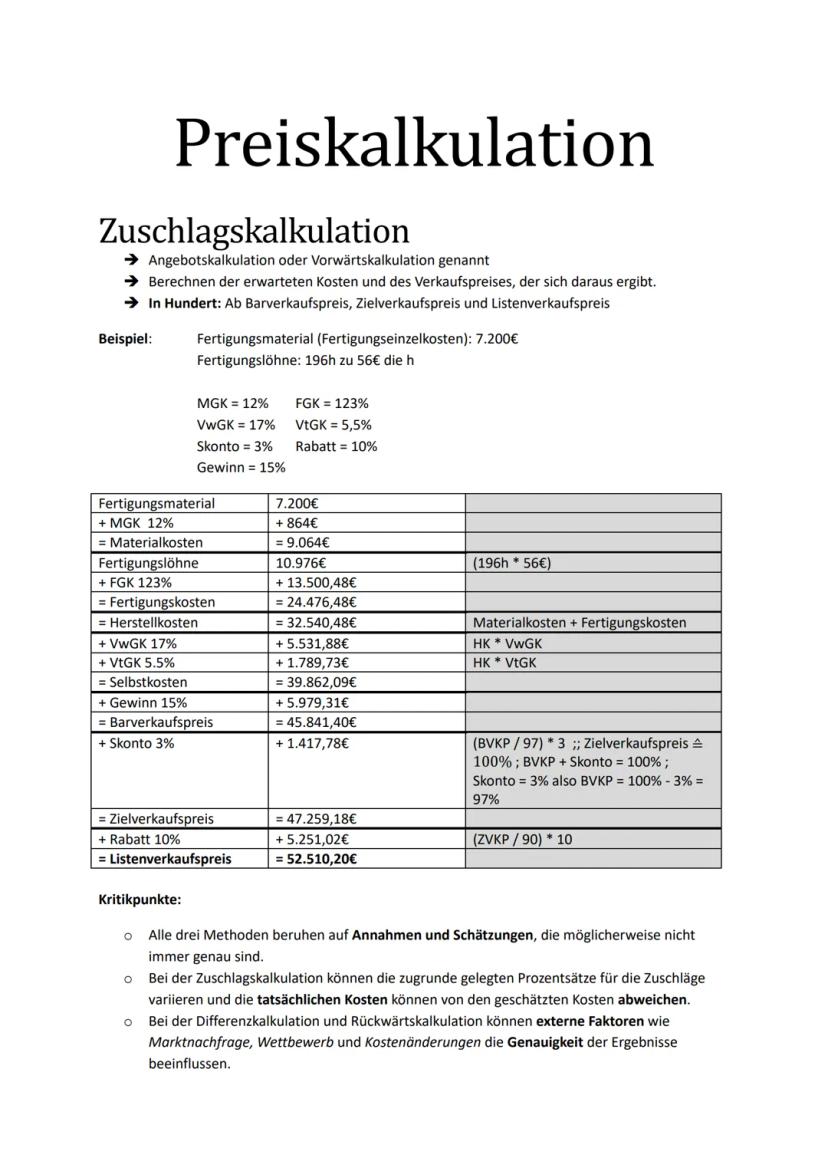

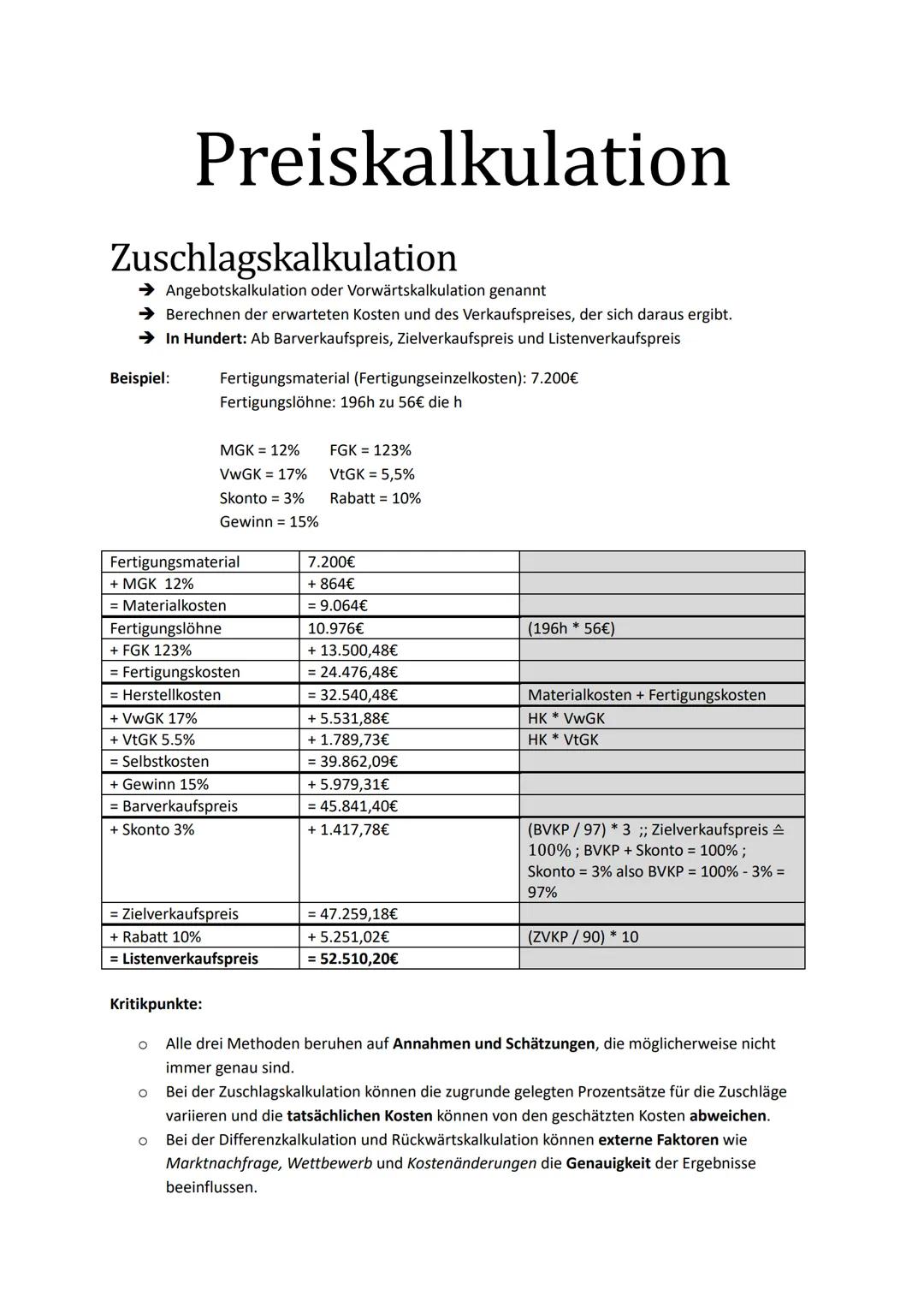

Preiskalkulation: Zuschlagskalkulation

Die Zuschlagskalkulation (auch Angebotskalkulation oder Vorwärtskalkulation) berechnet den Verkaufspreis, ausgehend von den erwarteten Kosten. Diese Methode wird häufig in Handwerk und Industrie eingesetzt.

Berechnungsweg:

- Materialkosten = Fertigungsmaterial + Materialgemeinkosten (MGK)

- Fertigungskosten = Fertigungslöhne + Fertigungsgemeinkosten (FGK)

- Herstellkosten = Materialkosten + Fertigungskosten

- Selbstkosten = Herstellkosten + Verwaltungsgemeinkosten (VwGK) + Vertriebsgemeinkosten (VtGK)

- Barverkaufspreis = Selbstkosten + Gewinn

- Zielverkaufspreis = Barverkaufspreis + Skonto

- Listenverkaufspreis = Zielverkaufspreis + Rabatt

Beispielrechnung:

| Position | Berechnung | Betrag |

|---|---|---|

| Fertigungsmaterial | Gegeben | 7.200€ |

| 7.200€ * 0,12 |

|

| = Materialkosten | = 8.064€ | |

| Fertigungslöhne | 196h * 56€ | 10.976€ |

| 10.976€ * 1,23 |

|

| = Fertigungskosten | = 24.476,48€ | |

| = Herstellkosten | Materialkosten + Fertigungskosten | = 32.540,48€ |

💡 Bei dieser Kalkulationsmethode ist es wichtig, realistische Zuschlagssätze zu verwenden! Veraltete oder pauschale Zuschlagssätze können zu falschen Preisen führen, die entweder nicht wettbewerbsfähig sind oder keine ausreichende Gewinnmarge sicherstellen.

Kritikpunkte:

- Beruht auf Annahmen und Schätzungen, die nicht immer genau sind

- Zuschlagssätze können variieren

- Tatsächliche Kosten können von geschätzten Kosten abweichen

- Externe Faktoren wie Marktnachfrage fließen nicht ein

9

of 10

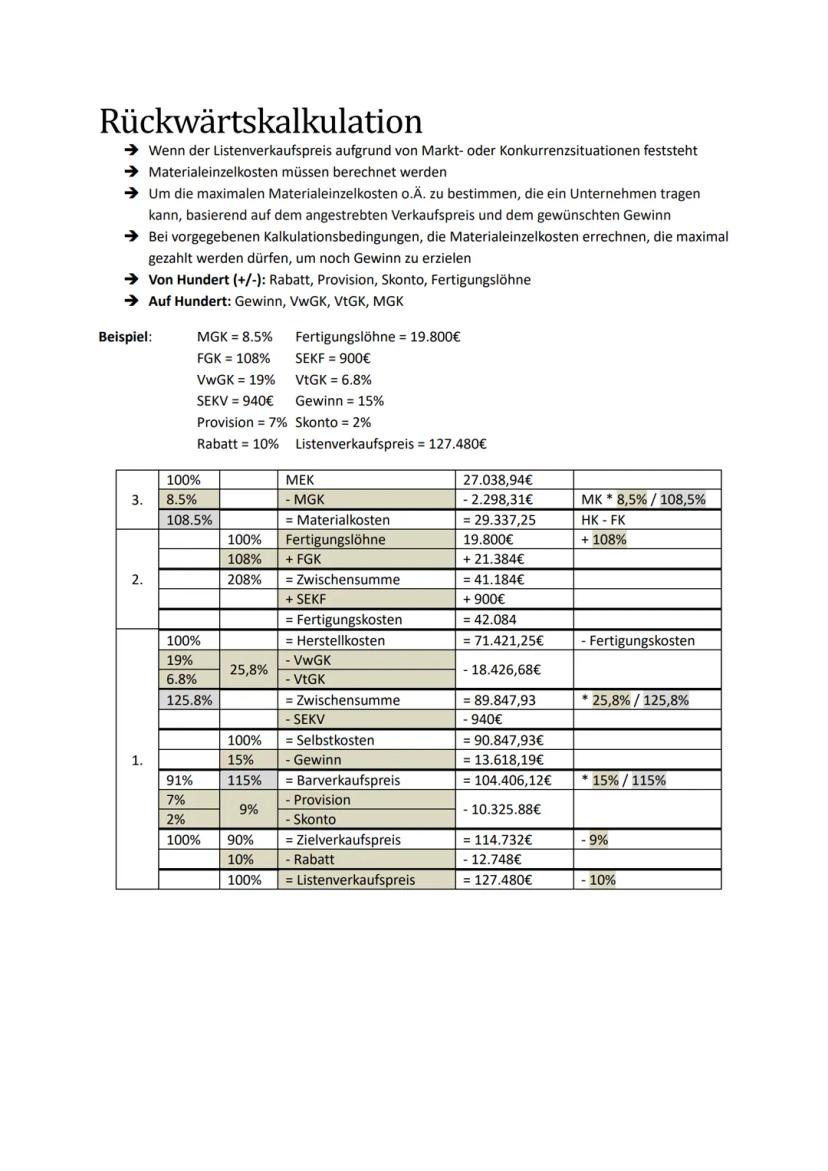

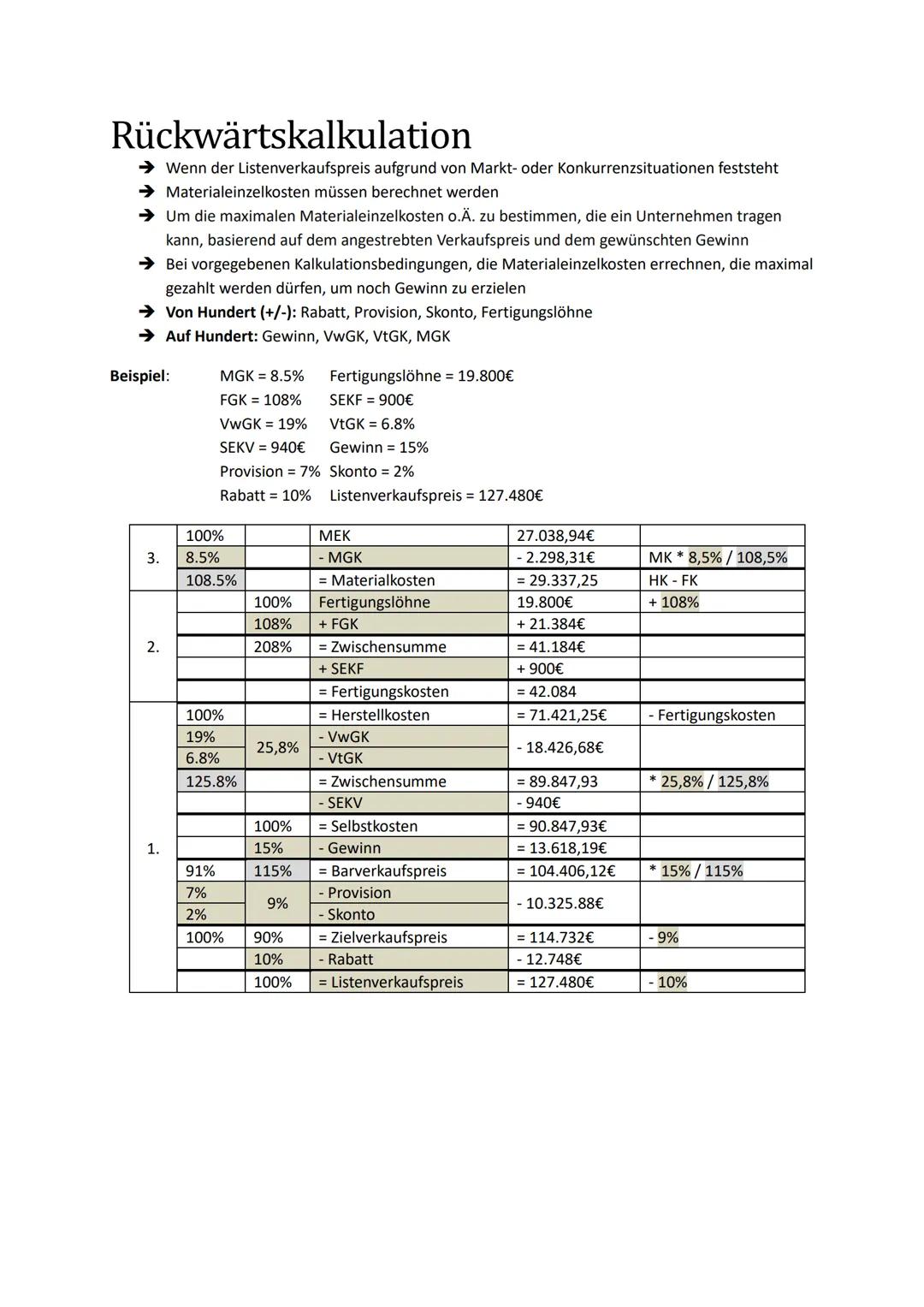

Preiskalkulation: Rückwärtskalkulation

Die Rückwärtskalkulation wird angewendet, wenn der Listenverkaufspreis aufgrund von Markt- oder Konkurrenzsituationen bereits feststeht. Sie ermittelt, welche Materialeinzelkosten ein Unternehmen maximal tragen kann, um bei gegebenem Verkaufspreis noch Gewinn zu erzielen.

Berechnungslogik:

- "Von Hundert (+/-)": Rabatt, Provision, Skonto, Fertigungslöhne werden abgezogen

- "Auf Hundert": Gewinn, VwGK, VtGK, MGK werden berechnet

Beispielrechnung (vereinfacht): Vom Listenverkaufspreis (127.480€) werden schrittweise abgezogen:

- Rabatt (10%) → ergibt Zielverkaufspreis

- Skonto (2%) und Provision (7%) → ergibt Barverkaufspreis

- Gewinn (15%) → ergibt Selbstkosten

- VwGK (19%) und VtGK (6,8%) → ergibt Herstellkosten

- FGK (108%) und MGK (8,5%) → ergibt Materialeinzelkosten

Bei der Rückwärtskalkulation gehst du also vom Marktpreis aus und berechnest rückwärts, was deine Kosten maximal sein dürfen.

💡 Diese Methode ist besonders nützlich in wettbewerbsintensiven Märkten, wo du den Preis nicht frei festlegen kannst. Sie hilft dir zu verstehen, ob ein Produkt zu marktüblichen Preisen überhaupt profitabel hergestellt werden kann.

Der Vorteil dieser Methode liegt darin, dass sie die Marktgegebenheiten als Ausgangspunkt nimmt und damit realitätsnäher sein kann als die Vorwärtskalkulation, die manchmal zu Preisen führt, die am Markt nicht durchsetzbar sind.

10

of 10

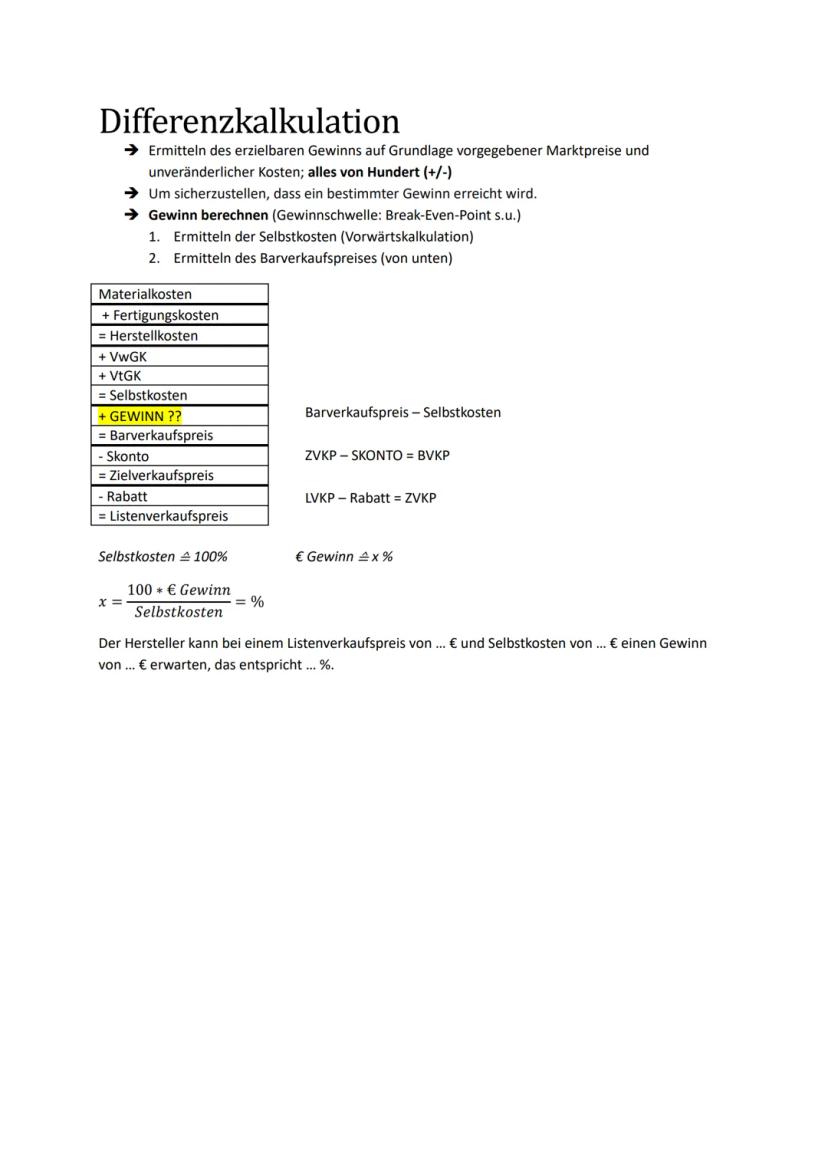

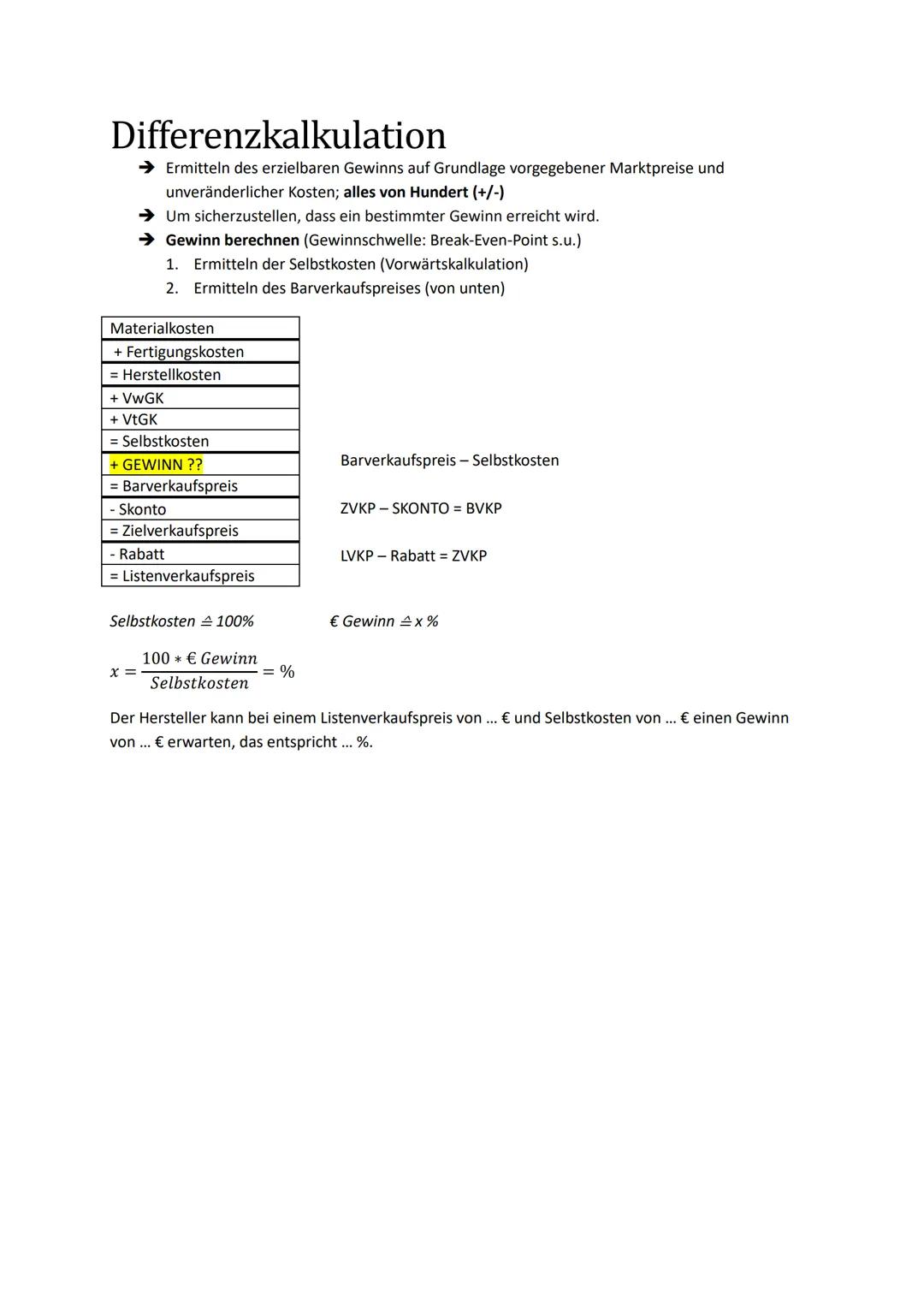

Preiskalkulation: Differenzkalkulation

Die Differenzkalkulation ermittelt den erzielbaren Gewinn auf Grundlage vorgegebener Marktpreise und unveränderlicher Kosten. Alle Faktoren werden "von Hundert" abgezogen.

Zweistufiger Ansatz:

- Ermitteln der Selbstkosten (wie bei der Vorwärtskalkulation)

- Ermitteln des Barverkaufspreises (von unten nach oben)

Berechnungsweg:

Listenverkaufspreis

- Rabatt

= Zielverkaufspreis

- Skonto

= Barverkaufspreis

- Selbstkosten

= Gewinn

Der prozentuale Gewinn wird berechnet mit:

Gewinnprozent = (Gewinn in € × 100) / Selbstkosten

Ein erfolgreicher Hersteller hat einen positiven Cashflow (Einzahlungsüberschuss), wodurch der Bestand an Zahlungsmitteln steigt und mehr Finanzmittel für Investitionen, Schuldentilgung und Gewinnausschüttung zur Verfügung stehen.

💡 Die Differenzkalkulation ist besonders hilfreich, wenn du wissen möchtest, ob ein Produkt bei einem bereits feststehenden Marktpreis überhaupt gewinnbringend angeboten werden kann. Sie hilft dir, "Nein" zu sagen, wenn ein Auftrag unrentabel wäre.

Kritikpunkte der Preiskalkulationsmethoden:

- Alle drei Methoden basieren auf Annahmen und Schätzungen

- Bei der Zuschlagskalkulation können die Zuschlagsätze variieren

- Bei der Differenz- und Rückwärtskalkulation beeinflussen externe Faktoren die Genauigkeit

- Änderungen in der Marktnachfrage werden nicht dynamisch berücksichtigt

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Finanzanalyse

4Portfolioanalyse Strategien

Entdecken Sie die verschiedenen Strategien der Portfolioanalyse, einschließlich der Phasen von Questionmarks, Poor Dogs, Stars und Cash Cows. Erfahren Sie, wie Marktanteil und Marktwachstum berechnet werden und welche Investitionsstrategien für unterschiedliche Produktkategorien empfohlen werden. Ideal für Studierende der Betriebswirtschaftslehre und Marketing. Typ: Zusammenfassung.

121,68848

Jahresabschlussanalyse: Kennzahlen & Liquidität

Entdecken Sie die wesentlichen Kennzahlen der Jahresabschlussanalyse, einschließlich Bilanz- und Erfolgskennzahlen. Erfahren Sie mehr über Liquidität, Rentabilität, Verschuldungsgrad und den Leverage-Effekt. Diese Zusammenfassung bietet eine klare Übersicht über die wichtigsten Formeln und deren Bedeutung für die Unternehmensbewertung. Ideal für Studierende der Betriebswirtschaftslehre und Finanzanalyse.

1379420

Jahresabschlussanalyse: Kennzahlen & Cashflow

Entdecken Sie die wichtigsten Aspekte der Jahresabschlussanalyse, einschließlich Bilanzkennzahlen, Cashflow-Analyse und Liquiditätskennzahlen. Diese Zusammenfassung bietet einen klaren Überblick über die Struktur der Bilanz, den Leverage-Effekt und die Rentabilitätskennzahlen, um die finanzielle Gesundheit eines Unternehmens zu bewerten. Ideal für Studierende, die sich auf Prüfungen vorbereiten.

131,37257

Jahresabschlussanalyse

Erfahren Sie alles über die Jahresabschlussanalyse, einschließlich der Bilanzstruktur, Liquiditätskennzahlen und wichtiger Bilanzkennzahlen. Diese Zusammenfassung bietet eine umfassende Übersicht über die Beurteilung der Finanzlage und Ertragskraft eines Unternehmens. Ideal für Studierende der Betriebswirtschaftslehre und Finanzanalyse.

132,24670

Beliebtester Inhalt in Wirtschaft und Recht

9PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,63971

PoWi LK Abi 2025 Hessen Q1

PoWI Q1 Zusammenfassung, angepasst auf das Hessen Abi 2025

136,369116

PoWi LK Abitur 2025 Hessen Q1 Verfassung, Partein, Medien

Alle Themen der PoWi LK Abitur 2025 Hessen Q1.

114,22989

PoWi LK Abitur 2025 Hessen Q3 Internationale Konflikte, Globalisierung, Weltumweltpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q3. internationale Konflikte, insbesondere Russland, Ukraine, Konflikt und Deutsche Außen- und Sicherheitspolitik. Globalisierung Vor- und Nachteile. Weltumweltpolitik mit den Akteur.

113,92786

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,8931,654

Politik Abitur Niedersachsen 2023: Kerninhalte

Entdecken Sie die zentralen Themen für das Abitur in Niedersachsen 2023: Politische Partizipation, Soziale Marktwirtschaft, internationale Friedenssicherung und weltwirtschaftliche Verflechtungen. Diese Zusammenfassung bietet einen klaren Überblick über die wichtigsten Konzepte, darunter die Rolle des Staates, Wahlverfahren, Theorien internationaler Beziehungen und die Auswirkungen von Globalisierung. Ideal für die Prüfungsvorbereitung.

1311,847399

Wirtschaftspolitik im Überblick

Entdecken Sie die Grundlagen der Wirtschaftspolitik, einschließlich der Konzepte der Nachfrage- und Angebotstheorie, Fiskal- und Geldpolitik sowie der sozialen Marktwirtschaft. Diese Zusammenfassung bietet einen klaren Überblick über die wirtschaftspolitischen Instrumente, Ziele und Herausforderungen, die für das Verständnis der wirtschaftlichen Rahmenbedingungen entscheidend sind. Ideal für Studierende der Wirtschaftswissenschaften.

1319,110728

Sozialwissenschaften Abitur 2023

Umfassende Lernmaterialien für das Abitur in Sozialwissenschaften (SoWi) 2023 in NRW. Diese Sammlung deckt zentrale Themen wie Freihandel, europäische Integration, soziale Ungleichheit, Wirtschaftspolitik und Menschenrechte ab. Ideal für die Prüfungsvorbereitung und das Verständnis komplexer sozialwissenschaftlicher Konzepte.

117,204202

PoWi Lernzettel Abitur 2025 Hessen

Alle Themen der Q1-Q4

115,04497

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,065728

Der zerbrochene Krug von Heinrich von Kleist

Hier steht so ziemlich alles drinnen von Zusammenfassungen der einzelnen Auftritte bis hin zu den einzelnen Perosn und noch einiges mehr

1254,774921

Der zerbrochne Krug

Ausführliche Lernzettel zu: Basisdaten, Handlung, ausführliche Zusammenfassungen der Auftritte, zentrale Themen, Symbolische Bedeutung, Merkmale der Komödie

1214,339253

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,095277

ZP10 Mathe Zusammenfassung NRW

Lernzettel für die ZP10 Mathe in NRW mit allen Themen außer Sinusfunktionen.

1061,9184,841

Der zerbrochene Krug: Analyse

Diese umfassende Analyse von 'Der zerbrochene Krug' von Heinrich von Kleist bietet eine detaillierte Kapitelzusammenfassung, Charakterisierungen, historische Kontexte, sowie den Aufbau und die sprachlichen Merkmale des Dramas. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder tiefere Einblicke in Kleists Werk gewinnen möchten.

1199,8421,255

Englisch LK Abitur 2025

Komplette Englisch LK Abi Zusammenfassung 2025

1315,045394

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,209165

Jenny Erpenbeck "Heimsuchung"

Übersicht und Struktur des Romans

118,019169

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin

BRC Abitur 2024 Niedersachsen - Übersicht aller Schwerpunkte

freezy@freezyly_xxyu

In dieser Zusammenfassung erhältst du einen Überblick über verschiedene Darstellungs- und Analysemethoden, die dir helfen, komplexe Sachverhalte zu strukturieren, Entscheidungen vorzubereiten und deine Gedanken klar zu präsentieren. Diese Methoden sind essentiell für schulische Präsentationen, Analysen und Problemlösungen.

1

of 10

Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Handlungsergebnisse: Strukturierte Darstellungsformen

Übersichtsmatrix/Entscheidungsmatrix ist eine tabellarische Darstellung, die Inhalte ordnet und komplexe Entscheidungen vorbereitet. Sie besteht aus Spalten und Zeilen mit aspektorientierten Überschriften.

Während die Übersichtsmatrix Sachverhalte geordnet gegenüberstellt, ergänzt die Entscheidungsmatrix dies durch eine Gewichtung. Dabei werden Entscheidungen in Teilaspekte zerlegt, die dann zu einer Gesamtentscheidung führen.

| Thema | Vorteile | Nachteile |

|---|---|---|

| Unterthema 1 | ... | ... |

| Unterthema 2 | ... | ... |

Tischvorlage/Handout ist eine komprimierte Darstellung, die bei Vorträgen oder Sitzungen die wichtigsten Fakten für alle Teilnehmenden zusammenfasst. Sie dient als Informations- und Orientierungshilfe.

💡 Ein gutes Handout sollte sofort erkennen lassen, worum es geht und warum die Informationen relevant sind. Achte auf übersichtliche Gliederung und adressatengerechte Formulierungen!

Eine Tischvorlage enthält:

- Art/Anlass der Veranstaltung

- Thema und ggf. Termin

- Strukturierte Inhalte in ganzen Sätzen

- Fachsprachliche Formulierungen

- Quellennachweise

2

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Visualisierungs- und Argumentationsmethoden

Mindmap visualisiert Inhalte einer Thematik strahlenförmig:

- Das Hauptthema wird mittig platziert

- Hauptäste (erste Ebene) und Nebenzweige (weitere Ebenen) werden thematisch geordnet

- Vom Allgemeinen zum Speziellen strukturiert

- Gedankenketten werden erkennbar dargestellt

Erörterung diskutiert eine Problemstellung durch Abwägung von Pro- und Contra-Argumenten:

- Einleitung: Thematische Bedeutung und Problemstellung darstellen

- Hauptteil: Pro- und Contra-Argumente mit Beispielen belegen

- Schluss: Zusammenfassung der Argumente und begründete eigene Position

Leserbrief/Blog ist eine persönliche Reaktion auf einen veröffentlichten Beitrag mit klarem Bezug im einleitenden Satz. Er stellt kurz und sachbezogen eine persönliche Meinung dar und benötigt eine aussagekräftige Überschrift.

Positionspapier reflektiert ein kontrovers diskutiertes Thema und entwickelt eine eigenständige Position:

- Einleitung: Relevanz des Themas verdeutlichen und These präzise darstellen

- Hauptteil: Argumente zur Begründung oder Widerlegung der These mit Beispielen belegen

- Schlussteil: Argumentation zusammenfassen und eindeutige Position beziehen

💡 Bei allen Argumentationsformen ist es wichtig, nicht nur deine Meinung zu äußern, sondern diese durch logische Begründungen und konkrete Beispiele zu stützen!

3

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Handlungsorientierte Darstellungsmethoden

Maßnahmenplan ist eine strukturierte, problem- und lösungsbezogene Darstellung von geplanten Aktionen und enthält:

- Bezug zur Ausgangssituation und Ist-Analyse

- Klare Zielsetzung

- Begründete Maßnahmen mit Hinweisen auf Wirkungen und Zielerreichung

Forderungskatalog listet Forderungen auf, um Ansprüche an Adressaten auszudrücken:

- Benennung der Adressaten

- Analyse des Ist-Zustands

- Formulierung des Soll-Zustandes (Ziel)

- Logisch strukturierte, begründete und realistische Forderungen

Beschlussvorlage bereitet eine Entscheidung vor und enthält:

- Einleitung: Ansprache der Adressaten und einleitenden Satz zum Thema

- Hauptteil: Prägnante, präzise begründete Fakten zur Aufgabe

- Schlussteil: Begründete Nennung der Entscheidungsempfehlung

💡 Bei handlungsorientierten Darstellungen ist es entscheidend, dass du konkrete und umsetzbare Maßnahmen oder Forderungen formulierst. Vermeide allgemeine Floskeln und sei möglichst spezifisch!

Diese Methoden helfen dir, systematisch zu denken und deine Gedanken klar zu strukturieren. Sie sind besonders nützlich für Projekte, Gruppenarbeiten und Präsentationen, bei denen du nicht nur Wissen darstellen, sondern auch Handlungsempfehlungen geben sollst.

4

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

SWOT-Analyse

Die SWOT-Analyse ist ein wichtiges Controlling-Instrument zur Positionierung eines Unternehmens gegenüber dem Wettbewerb. Sie hilft, Strategien zu entwickeln, die den langfristigen Erfolg sichern.

Die vier Elemente der SWOT-Analyse:

- Strengths (Stärken): Interne Vorteile

- Weaknesses (Schwächen): Interne Nachteile

- Opportunities (Chancen): Externe Möglichkeiten

- Threats (Risiken): Externe Gefahren

Die Analyse umfasst:

- Interne Analyse der Stärken und Schwächen im Vergleich zum stärksten Konkurrenten

- Externe Analyse des Unternehmensumfelds (Chancen-Risiken-Analyse)

- Strategieentwicklung für die vier möglichen Handlungsfelder

| Stärken (S) | Chancen (O) | Risiken (T) |

|---|---|---|

| SO: Mit Stärke Chance nutzen | ST: Mit Stärke Gefahr abwehren | |

| Schwächen (W) | WO: Schwäche beseitigen, Chance nutzen | WT: Schwäche beseitigen, Gefahr abwehren |

Vorteile:

- Leicht verständlich und anwendbar

- Berücksichtigt interne und externe Faktoren

- Hilft bei der Entwicklung von Strategien

- Guter Ausgangspunkt für die Planung

- Kostengünstig (keine externen Berater nötig)

Nachteile:

- Nur Momentaufnahme

- Keine klare Methode zur Gewichtung

- Kann zu Oberflächlichkeit führen

- Begrenzte Analysetiefe

- Subjektivität bei der Bewertung

💡 Eine SWOT-Analyse ist besonders wertvoll, wenn du sie regelmäßig aktualisierst und die gewonnenen Erkenntnisse tatsächlich in konkrete Maßnahmen umsetzt!

5

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Zukunftsorientierte Analysemethoden

Wirkungskette/Kausalkette stellt Abhängigkeiten oder Wirkungsverhältnisse (Ursache → Wirkung) strukturiert dar. Ausgehend von einem klar definierten Ausgangspunkt werden unmittelbare und mittelbare Auswirkungen bis zum Ende der Kette schlüssig dargestellt.

Diese Methode ist besonders hilfreich, um komplexe Zusammenhänge zu veranschaulichen und mögliche Konsequenzen vorherzusehen. Du kannst damit die Folgen einer Entscheidung oder Entwicklung systematisch durchdenken.

Szenario ist eine Problemdarstellung, die ausgehend von der aktuellen Situation einen begründeten Blick in die Zukunft wirft. Es umfasst:

-

Analyse der Ausgangslage oder Problemanalyse

-

Einflussanalyse: Sammlung der relevanten Einflussfaktoren

-

Trendprojektion: Darstellung unterschiedlicher Entwicklungspfade:

A: Positives Extremszenario - die beste Annahme

B: Trendszenario - die derzeitige Situation wird fortgeschrieben

C: Negatives Extremszenario - die schlimmste Annahme

-

Diskussion der Ergebnisse oder Formulierung realistischer Maßnahmen

💡 Die Szenario-Methode ist ideal, um verschiedene Zukunftsbilder zu entwickeln und sich auf unterschiedliche Möglichkeiten vorzubereiten. Denke daran, dass es nicht um exakte Vorhersagen geht, sondern um die systematische Exploration von Möglichkeiten!

Beide Methoden helfen dir, strukturiert über zukünftige Entwicklungen nachzudenken und mögliche Konsequenzen zu antizipieren. Sie sind besonders wertvoll in einer Zeit schneller Veränderungen und Unsicherheiten.

6

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Allgemeine Konzepte für die Wirtschaft

SMART-Ziele

Ein erfolgreiches Zielmanagement basiert auf dem SMART-Prinzip:

- Specific (Spezifisch): Ziel ist konkret und unmissverständlich formuliert

- Measurable (Messbar): Ziel kann quantitativ und/oder qualitativ bewertet werden

- Attraktiv: Ziel ist angemessen und motivierend für alle Beteiligten

- Realistisch: Ziel ist mit vorhandenen Ressourcen erreichbar

- Terminiert: Ziel hat einen klaren zeitlichen Rahmen

Ein gut formuliertes Ziel enthält:

- Zielinhalt - Was soll erreicht werden?

- Zielausmaß - In welchem Umfang?

- Zeithorizont - Bis wann?

- Geltungsbereich - Wo gilt das Ziel?

Digitalisierung

Die Digitalisierung beschreibt die Umwandlung von Informationen in digitale Form und deren Verarbeitung durch Maschinen. Sie umfasst:

- Technische Definition: Umwandlung analoger in digitale Daten (z.B. Bilder in JPEG)

- Traditionelle Definition: Übertragung menschlicher Aufgaben auf Computer

- Digitale Transformation: Anpassung von Unternehmen an veränderte Märkte

| Positive Folgen | Negative Folgen |

|---|---|

| → Schnellere und effizientere Arbeit | → Arbeitsplatzverluste |

| → Bessere Kommunikation | → Datenschutzprobleme |

| → Leichter Informationszugang | → Technologieabhängigkeit |

| → Innovation und Forschung | → Digitale Kluft |

💡 Die Digitalisierung bietet dir zahlreiche Chancen wie Flexibilität und bessere Vernetzung, bringt aber auch Risiken wie Cyberkriminalität mit sich. Für deine Zukunft ist es wichtig, digitale Kompetenzen zu entwickeln und gleichzeitig ein kritisches Bewusstsein für die Risiken zu bewahren.

7

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Wirtschaftliche Entwicklungskonzepte

Internationalisierung

Internationalisierung bezeichnet die Ausdehnung unternehmerischer Aktivitäten über nationale Grenzen hinaus. Als Vorstufe der Globalisierung nutzt sie Standort- und Kostenvorteile in verschiedenen Ländern.

Auswirkungen auf deutsche Unternehmen:

- Wachstumschancen: Mehr Kunden und Produkte in internationalen Märkten führen zu höheren Umsätzen

- Wettbewerbsfähigkeit: Bessere Konkurrenzfähigkeit durch Effizienz, Produktqualität oder Preisgestaltung

- Innovation und Lernen: Zugang zu neuen Ideen, Technologien und Geschäftspraktiken aus anderen Ländern

- Herausforderungen: Anpassung an neue Gegebenheiten wie weltweite Lieferkettenprobleme, Inflation oder politische Konflikte

Nachhaltigkeit

Nachhaltigkeit folgt dem Prinzip, heute so zu leben und zu handeln, dass künftige Generationen eine lebenswerte Umwelt vorfinden. Beispiel: Nur so viel Holz schlagen, wie durch Aufforstung nachwächst.

Umsetzung:

- Umweltfreundliche Produktionstechniken

- Produktion und Kauf umweltfreundlicher Produkte

- Recycling gebrauchter Produkte

Nachhaltige Entwicklung umfasst drei Dimensionen:

- Sozial: Gerechtigkeit, Chancengleichheit, faire Arbeitsbedingungen

- Ökonomisch: Langfristiges Bestehen ohne Ausbeutung von Mensch oder Umwelt

- Ökologisch: Schonender Umgang mit natürlichen Ressourcen, erneuerbare Energie

💡 Nachhaltigkeit bietet nicht nur ökologische Vorteile, sondern auch wirtschaftliche Chancen durch Kosteneinsparungen, Kundenbindung und Mitarbeitermotivation. Als zukünftiger Arbeitnehmer oder Unternehmer wirst du zunehmend mit Nachhaltigkeitsanforderungen konfrontiert sein.

8

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Preiskalkulation: Zuschlagskalkulation

Die Zuschlagskalkulation (auch Angebotskalkulation oder Vorwärtskalkulation) berechnet den Verkaufspreis, ausgehend von den erwarteten Kosten. Diese Methode wird häufig in Handwerk und Industrie eingesetzt.

Berechnungsweg:

- Materialkosten = Fertigungsmaterial + Materialgemeinkosten (MGK)

- Fertigungskosten = Fertigungslöhne + Fertigungsgemeinkosten (FGK)

- Herstellkosten = Materialkosten + Fertigungskosten

- Selbstkosten = Herstellkosten + Verwaltungsgemeinkosten (VwGK) + Vertriebsgemeinkosten (VtGK)

- Barverkaufspreis = Selbstkosten + Gewinn

- Zielverkaufspreis = Barverkaufspreis + Skonto

- Listenverkaufspreis = Zielverkaufspreis + Rabatt

Beispielrechnung:

| Position | Berechnung | Betrag |

|---|---|---|

| Fertigungsmaterial | Gegeben | 7.200€ |

| 7.200€ * 0,12 |

|

| = Materialkosten | = 8.064€ | |

| Fertigungslöhne | 196h * 56€ | 10.976€ |

| 10.976€ * 1,23 |

|

| = Fertigungskosten | = 24.476,48€ | |

| = Herstellkosten | Materialkosten + Fertigungskosten | = 32.540,48€ |

💡 Bei dieser Kalkulationsmethode ist es wichtig, realistische Zuschlagssätze zu verwenden! Veraltete oder pauschale Zuschlagssätze können zu falschen Preisen führen, die entweder nicht wettbewerbsfähig sind oder keine ausreichende Gewinnmarge sicherstellen.

Kritikpunkte:

- Beruht auf Annahmen und Schätzungen, die nicht immer genau sind

- Zuschlagssätze können variieren

- Tatsächliche Kosten können von geschätzten Kosten abweichen

- Externe Faktoren wie Marktnachfrage fließen nicht ein

9

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Preiskalkulation: Rückwärtskalkulation

Die Rückwärtskalkulation wird angewendet, wenn der Listenverkaufspreis aufgrund von Markt- oder Konkurrenzsituationen bereits feststeht. Sie ermittelt, welche Materialeinzelkosten ein Unternehmen maximal tragen kann, um bei gegebenem Verkaufspreis noch Gewinn zu erzielen.

Berechnungslogik:

- "Von Hundert (+/-)": Rabatt, Provision, Skonto, Fertigungslöhne werden abgezogen

- "Auf Hundert": Gewinn, VwGK, VtGK, MGK werden berechnet

Beispielrechnung (vereinfacht): Vom Listenverkaufspreis (127.480€) werden schrittweise abgezogen:

- Rabatt (10%) → ergibt Zielverkaufspreis

- Skonto (2%) und Provision (7%) → ergibt Barverkaufspreis

- Gewinn (15%) → ergibt Selbstkosten

- VwGK (19%) und VtGK (6,8%) → ergibt Herstellkosten

- FGK (108%) und MGK (8,5%) → ergibt Materialeinzelkosten

Bei der Rückwärtskalkulation gehst du also vom Marktpreis aus und berechnest rückwärts, was deine Kosten maximal sein dürfen.

💡 Diese Methode ist besonders nützlich in wettbewerbsintensiven Märkten, wo du den Preis nicht frei festlegen kannst. Sie hilft dir zu verstehen, ob ein Produkt zu marktüblichen Preisen überhaupt profitabel hergestellt werden kann.

Der Vorteil dieser Methode liegt darin, dass sie die Marktgegebenheiten als Ausgangspunkt nimmt und damit realitätsnäher sein kann als die Vorwärtskalkulation, die manchmal zu Preisen führt, die am Markt nicht durchsetzbar sind.

10

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Preiskalkulation: Differenzkalkulation

Die Differenzkalkulation ermittelt den erzielbaren Gewinn auf Grundlage vorgegebener Marktpreise und unveränderlicher Kosten. Alle Faktoren werden "von Hundert" abgezogen.

Zweistufiger Ansatz:

- Ermitteln der Selbstkosten (wie bei der Vorwärtskalkulation)

- Ermitteln des Barverkaufspreises (von unten nach oben)

Berechnungsweg:

Listenverkaufspreis

- Rabatt

= Zielverkaufspreis

- Skonto

= Barverkaufspreis

- Selbstkosten

= Gewinn

Der prozentuale Gewinn wird berechnet mit:

Gewinnprozent = (Gewinn in € × 100) / Selbstkosten

Ein erfolgreicher Hersteller hat einen positiven Cashflow (Einzahlungsüberschuss), wodurch der Bestand an Zahlungsmitteln steigt und mehr Finanzmittel für Investitionen, Schuldentilgung und Gewinnausschüttung zur Verfügung stehen.

💡 Die Differenzkalkulation ist besonders hilfreich, wenn du wissen möchtest, ob ein Produkt bei einem bereits feststehenden Marktpreis überhaupt gewinnbringend angeboten werden kann. Sie hilft dir, "Nein" zu sagen, wenn ein Auftrag unrentabel wäre.

Kritikpunkte der Preiskalkulationsmethoden:

- Alle drei Methoden basieren auf Annahmen und Schätzungen

- Bei der Zuschlagskalkulation können die Zuschlagsätze variieren

- Bei der Differenz- und Rückwärtskalkulation beeinflussen externe Faktoren die Genauigkeit

- Änderungen in der Marktnachfrage werden nicht dynamisch berücksichtigt

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Finanzanalyse

4Portfolioanalyse Strategien

Entdecken Sie die verschiedenen Strategien der Portfolioanalyse, einschließlich der Phasen von Questionmarks, Poor Dogs, Stars und Cash Cows. Erfahren Sie, wie Marktanteil und Marktwachstum berechnet werden und welche Investitionsstrategien für unterschiedliche Produktkategorien empfohlen werden. Ideal für Studierende der Betriebswirtschaftslehre und Marketing. Typ: Zusammenfassung.

121,68848

Jahresabschlussanalyse: Kennzahlen & Liquidität

Entdecken Sie die wesentlichen Kennzahlen der Jahresabschlussanalyse, einschließlich Bilanz- und Erfolgskennzahlen. Erfahren Sie mehr über Liquidität, Rentabilität, Verschuldungsgrad und den Leverage-Effekt. Diese Zusammenfassung bietet eine klare Übersicht über die wichtigsten Formeln und deren Bedeutung für die Unternehmensbewertung. Ideal für Studierende der Betriebswirtschaftslehre und Finanzanalyse.

1379420

Jahresabschlussanalyse: Kennzahlen & Cashflow

Entdecken Sie die wichtigsten Aspekte der Jahresabschlussanalyse, einschließlich Bilanzkennzahlen, Cashflow-Analyse und Liquiditätskennzahlen. Diese Zusammenfassung bietet einen klaren Überblick über die Struktur der Bilanz, den Leverage-Effekt und die Rentabilitätskennzahlen, um die finanzielle Gesundheit eines Unternehmens zu bewerten. Ideal für Studierende, die sich auf Prüfungen vorbereiten.

131,37257

Jahresabschlussanalyse

Erfahren Sie alles über die Jahresabschlussanalyse, einschließlich der Bilanzstruktur, Liquiditätskennzahlen und wichtiger Bilanzkennzahlen. Diese Zusammenfassung bietet eine umfassende Übersicht über die Beurteilung der Finanzlage und Ertragskraft eines Unternehmens. Ideal für Studierende der Betriebswirtschaftslehre und Finanzanalyse.

132,24670

Beliebtester Inhalt in Wirtschaft und Recht

9PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,63971

PoWi LK Abi 2025 Hessen Q1

PoWI Q1 Zusammenfassung, angepasst auf das Hessen Abi 2025

136,369116

PoWi LK Abitur 2025 Hessen Q1 Verfassung, Partein, Medien

Alle Themen der PoWi LK Abitur 2025 Hessen Q1.

114,22989

PoWi LK Abitur 2025 Hessen Q3 Internationale Konflikte, Globalisierung, Weltumweltpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q3. internationale Konflikte, insbesondere Russland, Ukraine, Konflikt und Deutsche Außen- und Sicherheitspolitik. Globalisierung Vor- und Nachteile. Weltumweltpolitik mit den Akteur.

113,92786

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,8931,654

Politik Abitur Niedersachsen 2023: Kerninhalte

Entdecken Sie die zentralen Themen für das Abitur in Niedersachsen 2023: Politische Partizipation, Soziale Marktwirtschaft, internationale Friedenssicherung und weltwirtschaftliche Verflechtungen. Diese Zusammenfassung bietet einen klaren Überblick über die wichtigsten Konzepte, darunter die Rolle des Staates, Wahlverfahren, Theorien internationaler Beziehungen und die Auswirkungen von Globalisierung. Ideal für die Prüfungsvorbereitung.

1311,847399

Wirtschaftspolitik im Überblick

Entdecken Sie die Grundlagen der Wirtschaftspolitik, einschließlich der Konzepte der Nachfrage- und Angebotstheorie, Fiskal- und Geldpolitik sowie der sozialen Marktwirtschaft. Diese Zusammenfassung bietet einen klaren Überblick über die wirtschaftspolitischen Instrumente, Ziele und Herausforderungen, die für das Verständnis der wirtschaftlichen Rahmenbedingungen entscheidend sind. Ideal für Studierende der Wirtschaftswissenschaften.

1319,110728

Sozialwissenschaften Abitur 2023

Umfassende Lernmaterialien für das Abitur in Sozialwissenschaften (SoWi) 2023 in NRW. Diese Sammlung deckt zentrale Themen wie Freihandel, europäische Integration, soziale Ungleichheit, Wirtschaftspolitik und Menschenrechte ab. Ideal für die Prüfungsvorbereitung und das Verständnis komplexer sozialwissenschaftlicher Konzepte.

117,204202

PoWi Lernzettel Abitur 2025 Hessen

Alle Themen der Q1-Q4

115,04497

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,065728

Der zerbrochene Krug von Heinrich von Kleist

Hier steht so ziemlich alles drinnen von Zusammenfassungen der einzelnen Auftritte bis hin zu den einzelnen Perosn und noch einiges mehr

1254,774921

Der zerbrochne Krug

Ausführliche Lernzettel zu: Basisdaten, Handlung, ausführliche Zusammenfassungen der Auftritte, zentrale Themen, Symbolische Bedeutung, Merkmale der Komödie

1214,339253

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,095277

ZP10 Mathe Zusammenfassung NRW

Lernzettel für die ZP10 Mathe in NRW mit allen Themen außer Sinusfunktionen.

1061,9184,841

Der zerbrochene Krug: Analyse

Diese umfassende Analyse von 'Der zerbrochene Krug' von Heinrich von Kleist bietet eine detaillierte Kapitelzusammenfassung, Charakterisierungen, historische Kontexte, sowie den Aufbau und die sprachlichen Merkmale des Dramas. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder tiefere Einblicke in Kleists Werk gewinnen möchten.

1199,8421,255

Englisch LK Abitur 2025

Komplette Englisch LK Abi Zusammenfassung 2025

1315,045394

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,209165

Jenny Erpenbeck "Heimsuchung"

Übersicht und Struktur des Romans

118,019169

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin