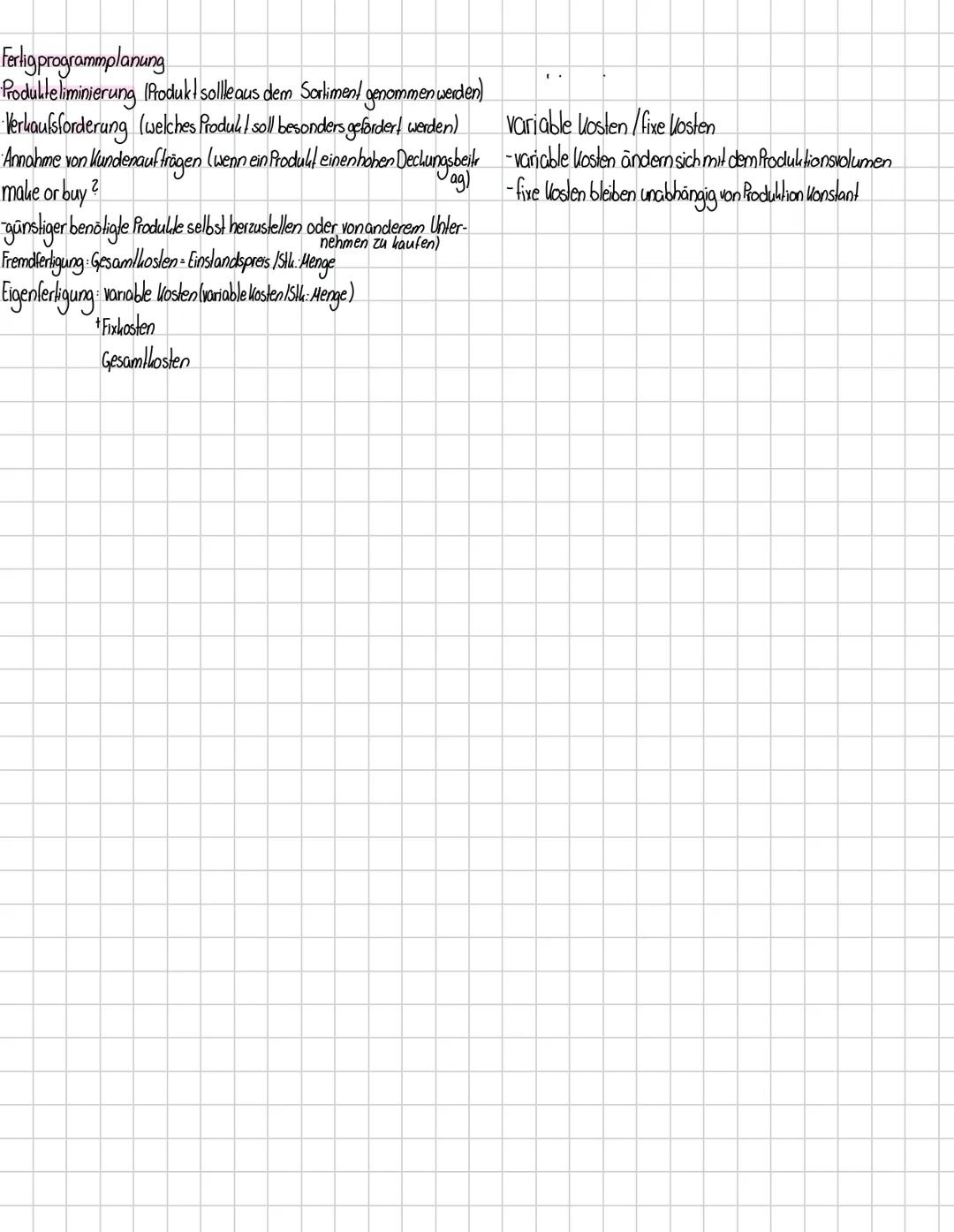

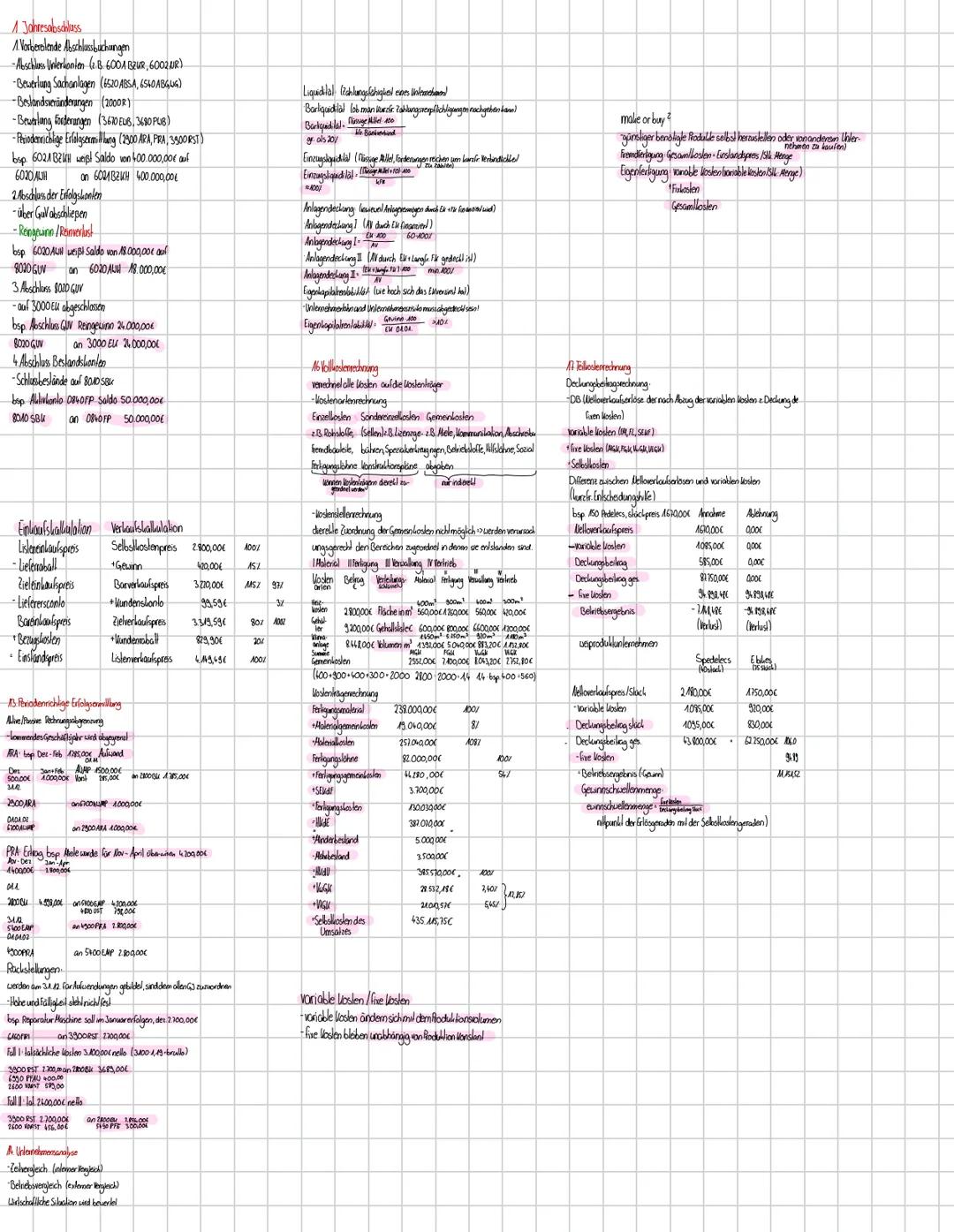

Periodenabgrenzung und Unternehmensanalyse

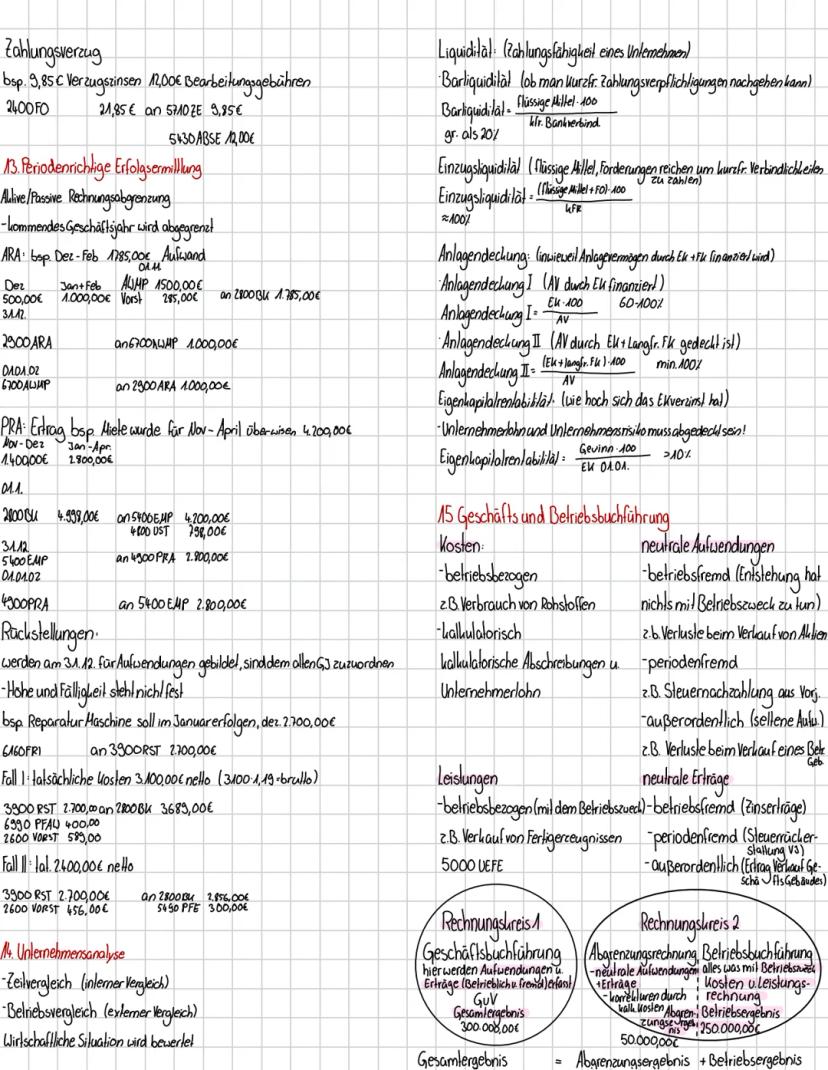

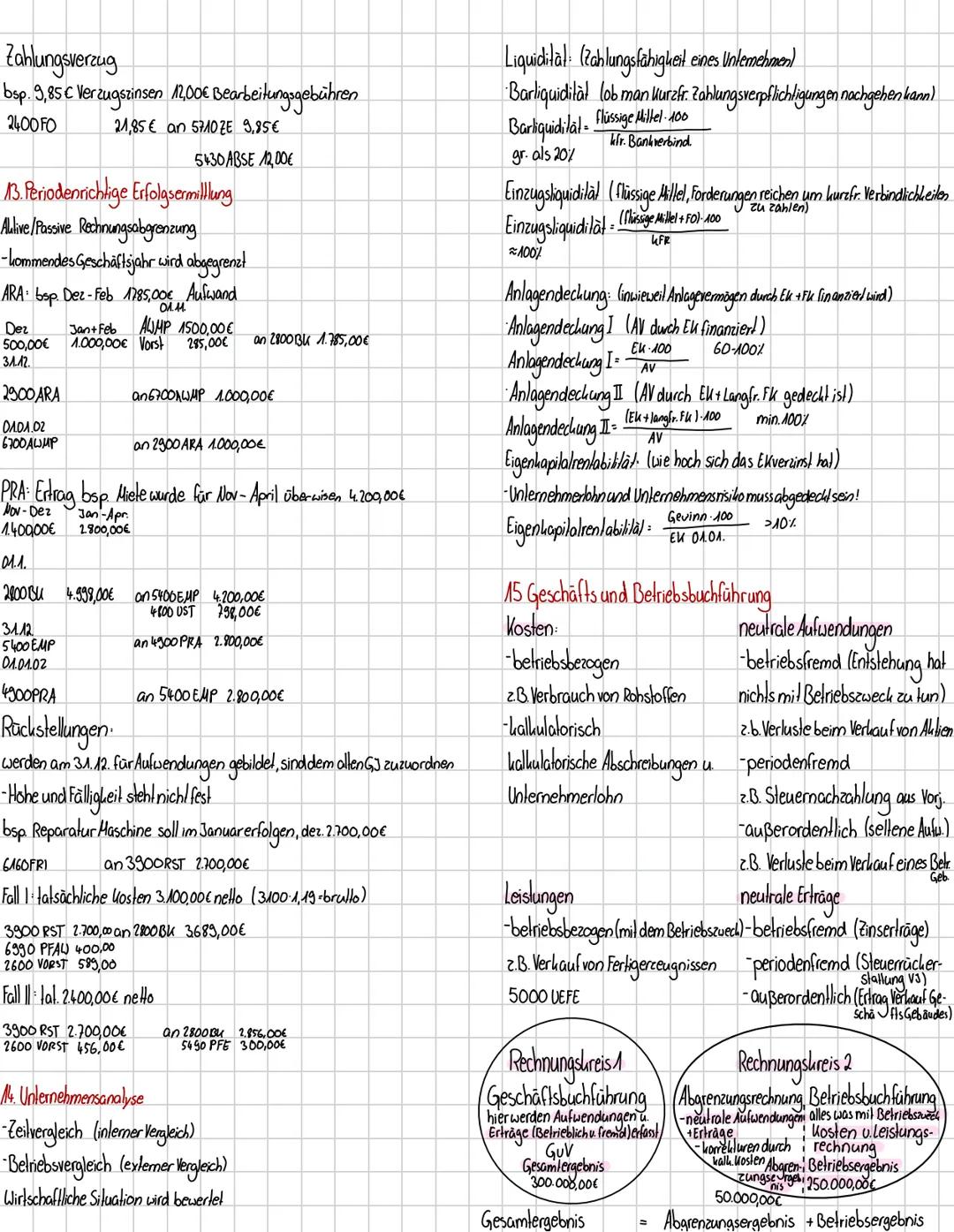

Periodenrichtige Erfolgsermittlung sorgt dafür, dass jedes Jahr nur seine eigenen Kosten und Erträge trägt - wie bei Gruppenprojekten, wo jeder nur für seinen Teil verantwortlich ist. Aktive Rechnungsabgrenzung (ARA) erfasst bereits bezahlte, aber erst später anfallende Kosten.

Passive Rechnungsabgrenzung (PRA) behandelt bereits erhaltene, aber erst später verdiente Einnahmen. Rückstellungen bildest du für sichere, aber ungewisse Kosten - wie eine Autoreparatur, die definitiv ansteht.

Die Unternehmensanalyse funktioniert wie ein Gesundheitscheck: Liquiditätskennzahlen zeigen die Zahlungsfähigkeit. Die Barliquidität sollte über 20% liegen, die Einzugsliquidität um 100%.

Anlagendeckung I prüft, ob das Eigenkapital die Anlagen deckt 60−100. Anlagendeckung II bezieht langfristiges Fremdkapital mit ein (mindestens 100%). Die Eigenkapitalrentabilität sollte über 10% liegen, um Unternehmerlohn und Risiko abzudecken.

Kontrolltipp: Eine gesunde Liquidität ist wie ein Notgroschen - du brauchst immer genug flüssige Mittel für unerwartete Ausgaben.