In der Finanzbuchhaltung dreht sich alles um das systematische Erfassen...

Grundlagen des Rechnungswesens leicht erklärt

J

Jasmin Weiss @asmineiss_buemseznac

1 / 10

1

of 10

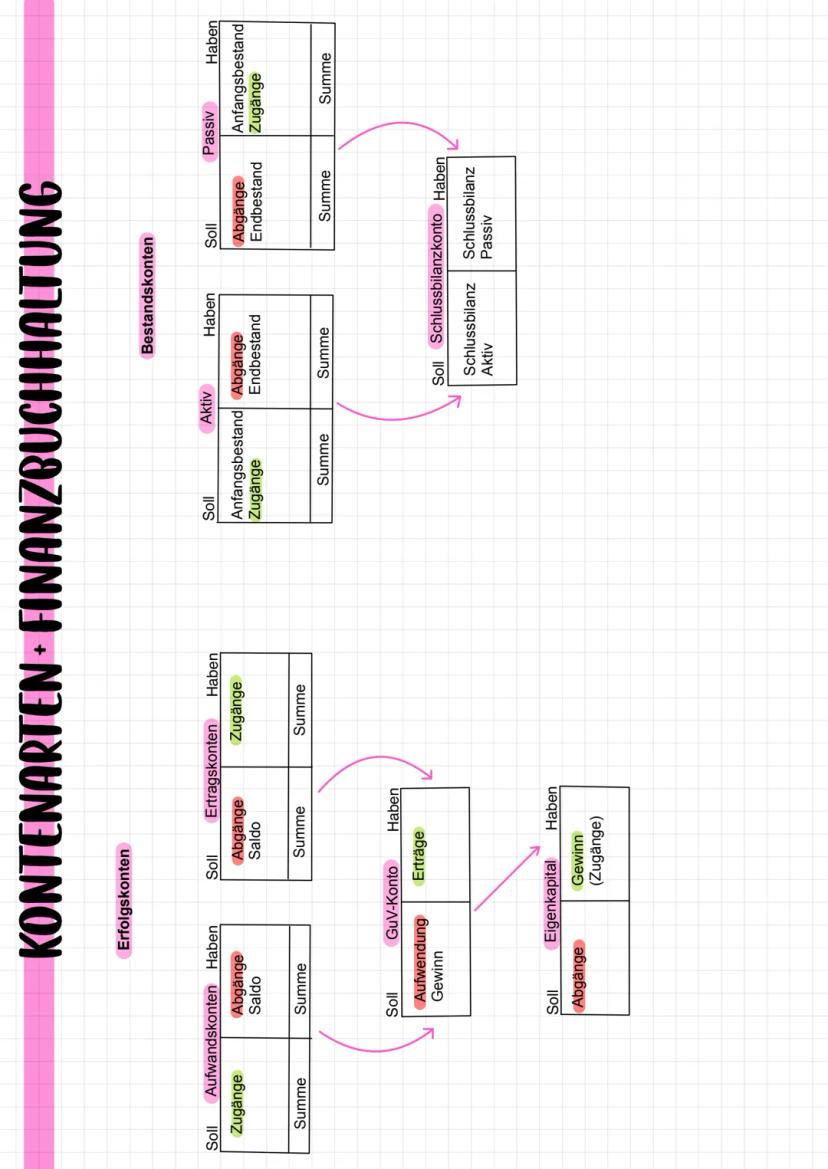

Kontenarten in der Finanzbuchhaltung

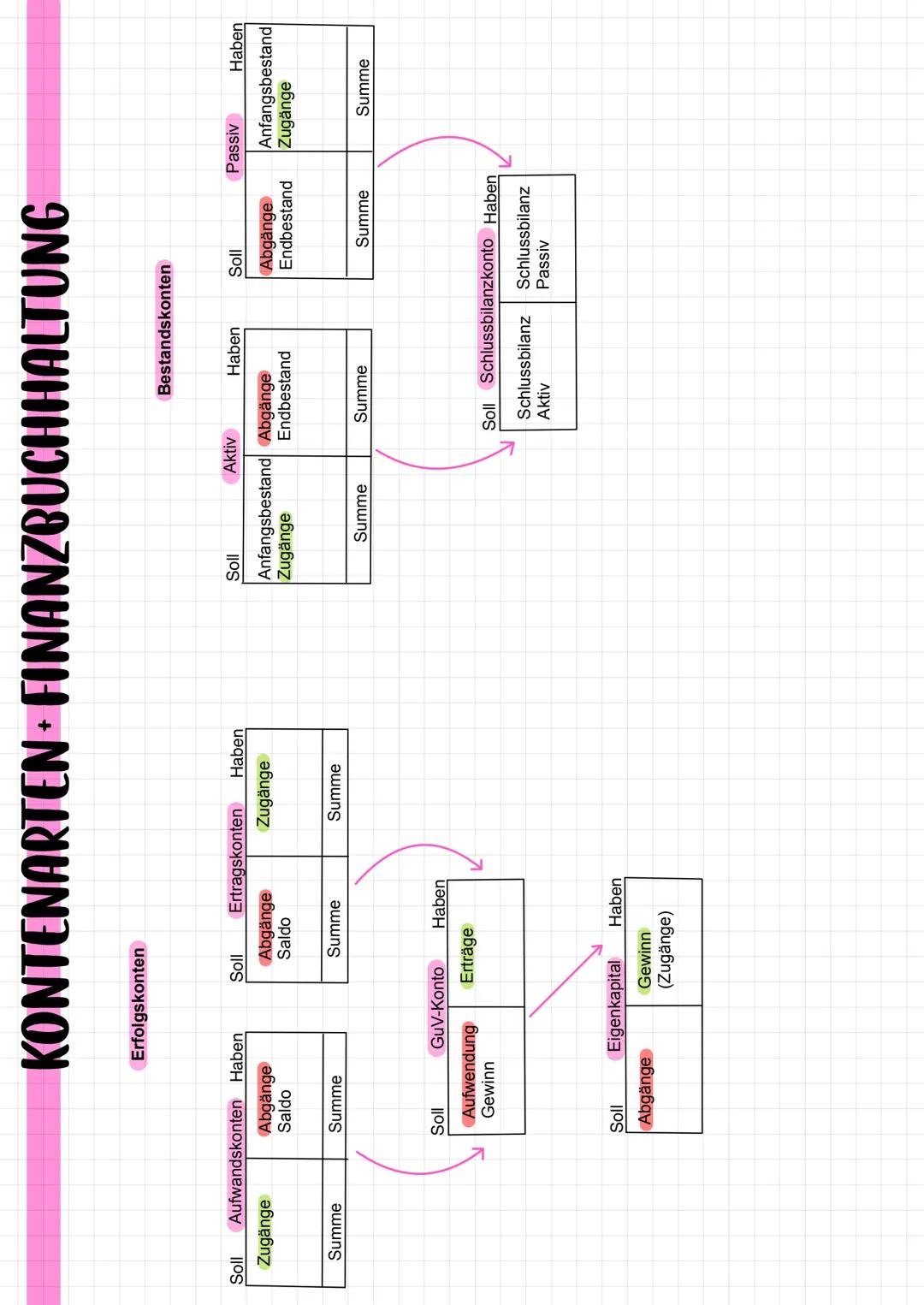

Erfolgskonten und Bestandskonten sind die beiden Hauptkategorien, die du unbedingt unterscheiden können musst. Erfolgskonten erfassen alle Geschäftsvorgänge, die sich direkt auf den Gewinn oder Verlust auswirken.

Aufwandskonten stehen im Soll und zeigen alle Kosten des Unternehmens (wie Miete, Löhne, Material). Ertragskonten hingegen stehen im Haben und erfassen alle Einnahmen (hauptsächlich Umsatzerlöse).

Am Jahresende werden alle Erfolgskonten über das GuV-Konto abgeschlossen, das den Gewinn oder Verlust ermittelt. Dieser wird dann ins Eigenkapital übertragen.

Merkhilfe: Aufwand = Soll, Ertrag = Haben. Das GuV-Konto sammelt alle Erfolgskonten und ermittelt das Jahresergebnis.

2

of 10

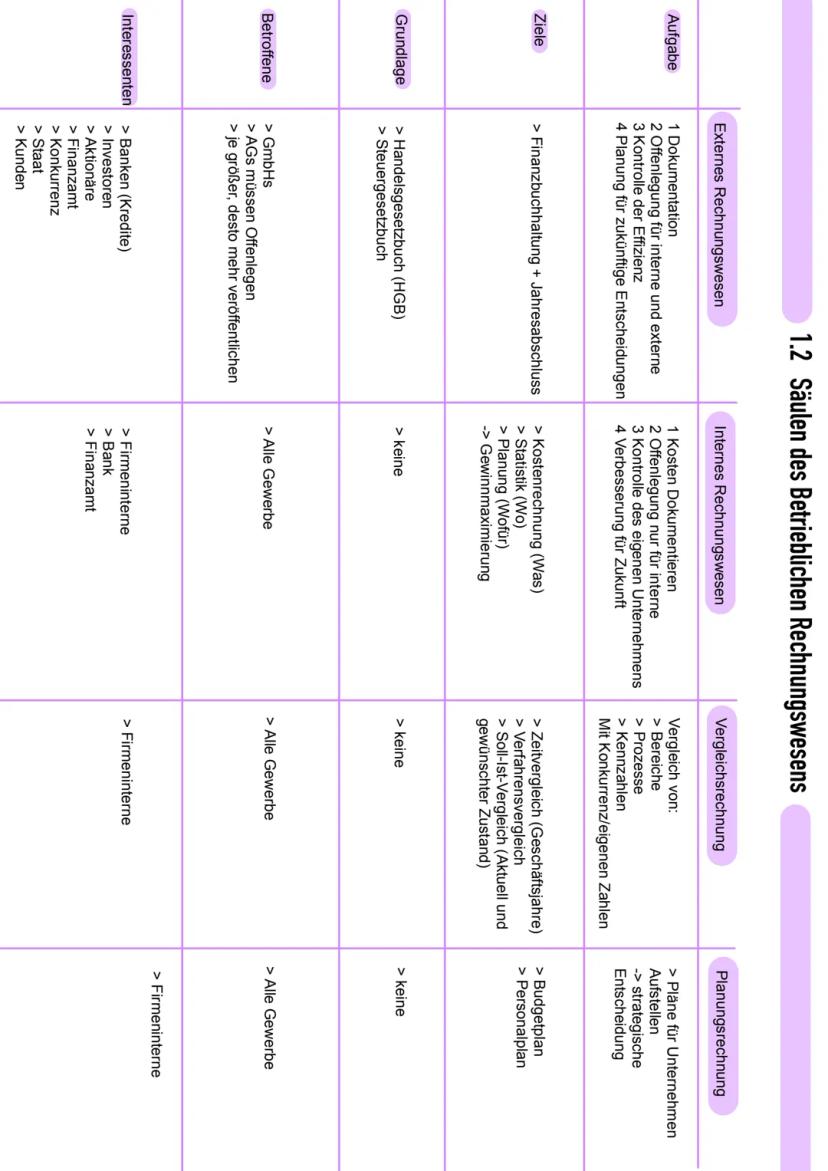

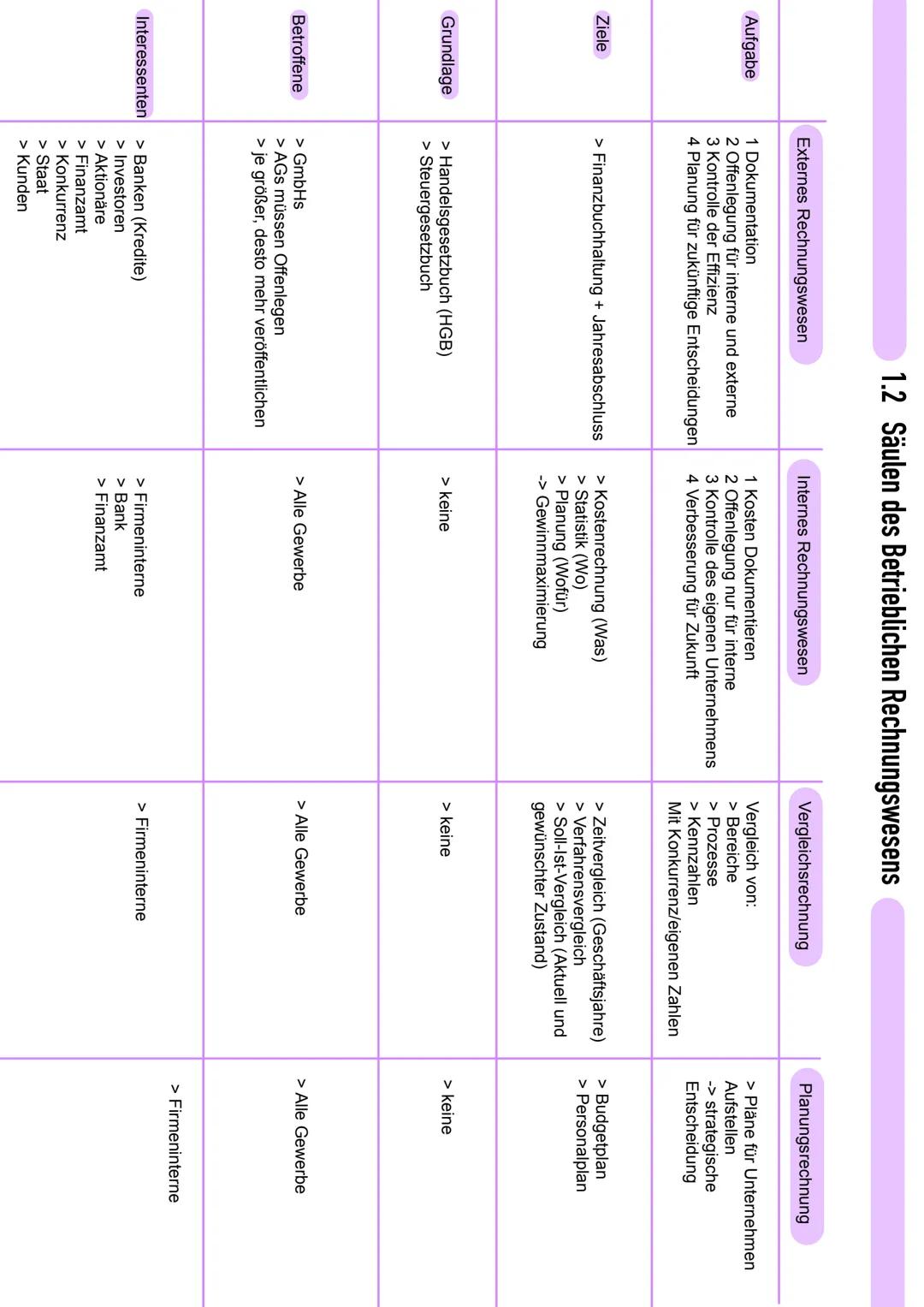

Die vier Säulen des betrieblichen Rechnungswesens

Das externe Rechnungswesen (Finanzbuchhaltung) richtet sich an Außenstehende wie Banken, Finanzamt und Investoren. Hier gelten strenge gesetzliche Vorschriften nach HGB, und größere Unternehmen müssen ihre Zahlen offenlegen.

Das interne Rechnungswesen (Kostenrechnung) dient nur der Unternehmensleitung für interne Entscheidungen. Es gibt keine gesetzlichen Vorschriften, dafür maximale Flexibilität bei der Gestaltung.

Vergleichsrechnung und Planungsrechnung ergänzen das System. Du vergleichst verschiedene Zeiträume, Bereiche oder Konkurrenten und erstellst Budgetpläne für strategische Entscheidungen.

Praxistipp: Externes Rechnungswesen = gesetzlich vorgeschrieben, internes Rechnungswesen = freiwillig aber wichtig für Erfolg.

3

of 10

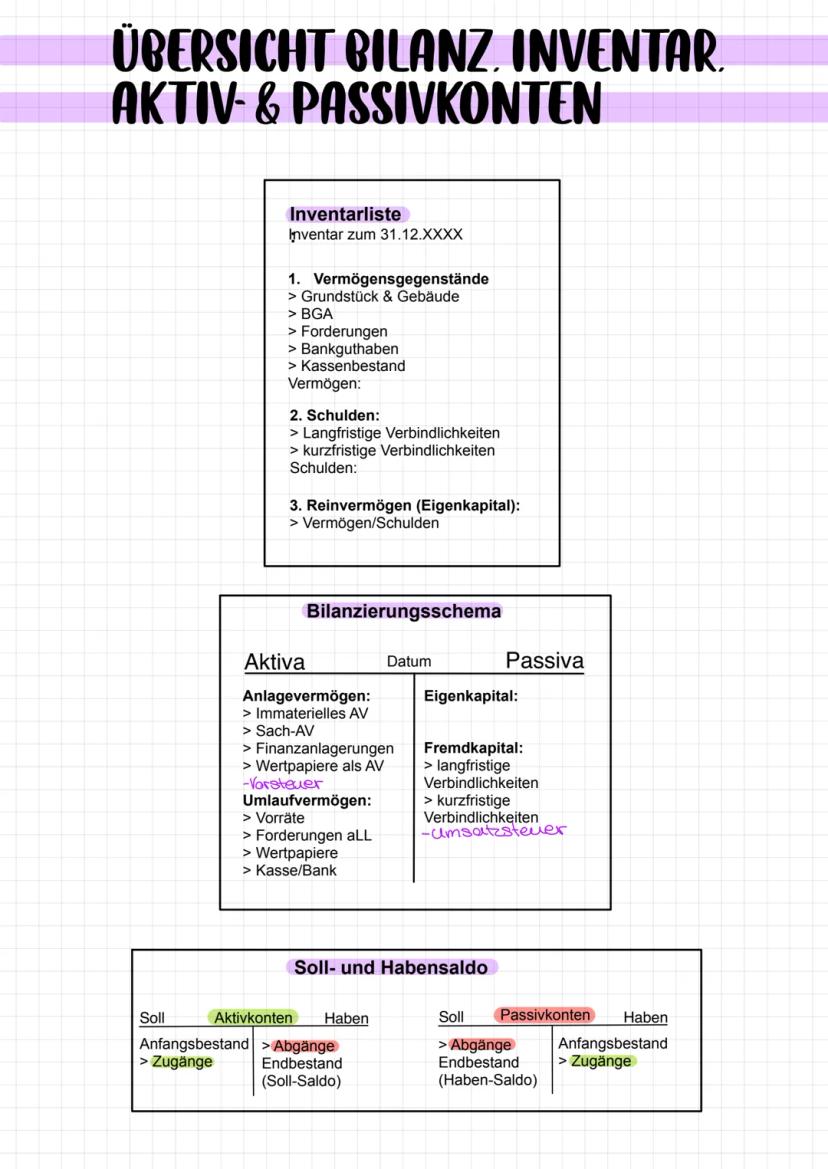

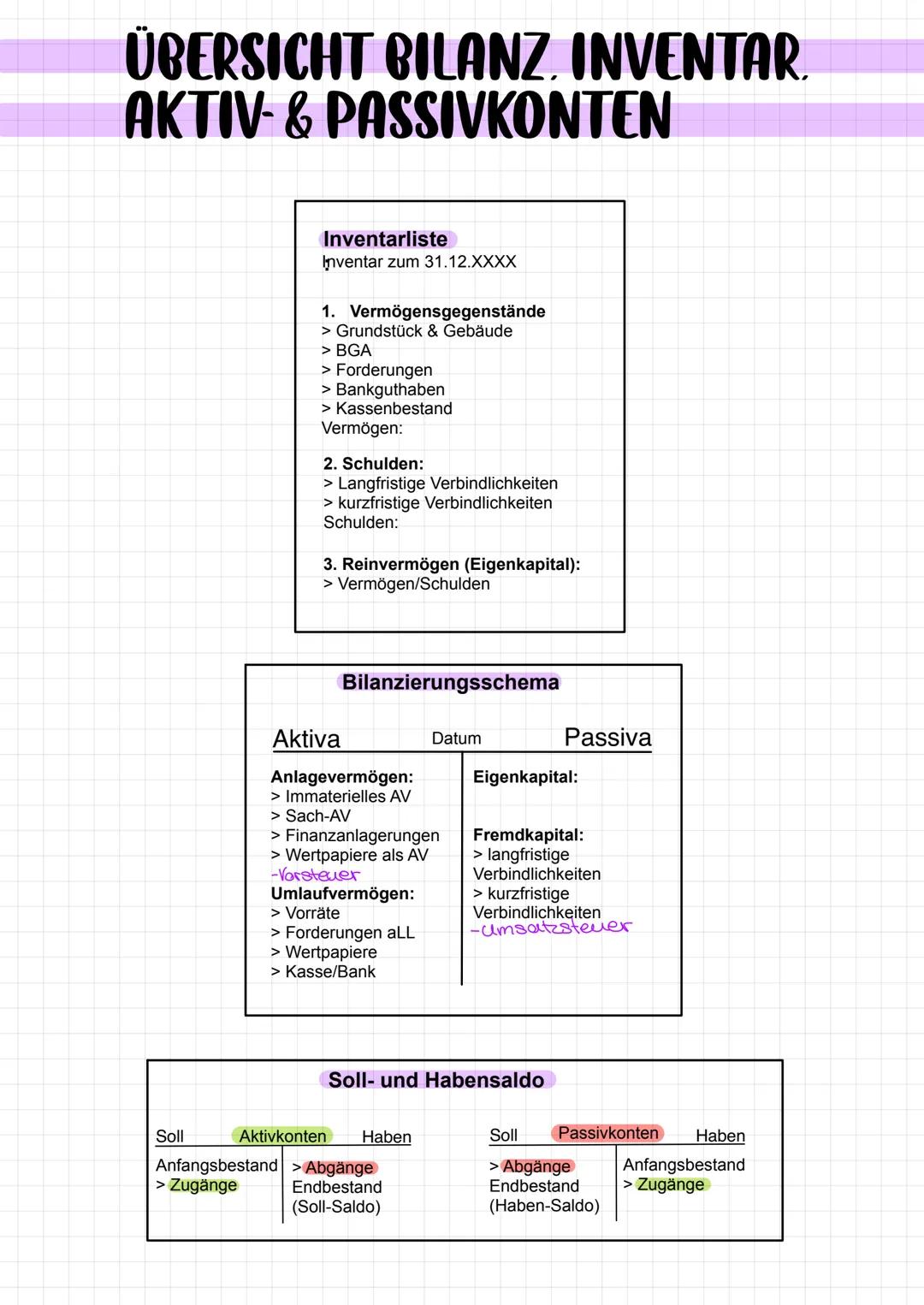

Bilanz und Inventar verstehen

Das Inventar ist deine vollständige Bestandsaufnahme aller Vermögensgegenstände und Schulden zu einem Stichtag. Daraus entwickelst du die Bilanz als übersichtliche Gegenüberstellung von Aktiva und Passiva.

Aktivkonten (Vermögen) haben ihren Anfangsbestand im Soll, Zugänge ebenfalls im Soll. Passivkonten (Kapital und Schulden) funktionieren genau umgekehrt - Anfangsbestand und Zugänge stehen im Haben.

Das Anlagevermögen umfasst alle langfristig genutzten Güter (Grundstücke, Maschinen), während das Umlaufvermögen die kurzfristig verfügbaren Werte enthält (Kasse, Bank, Forderungen).

Eselsbrücke: Aktiva = "Was haben wir?", Passiva = "Woher kommt das Geld?"

4

of 10

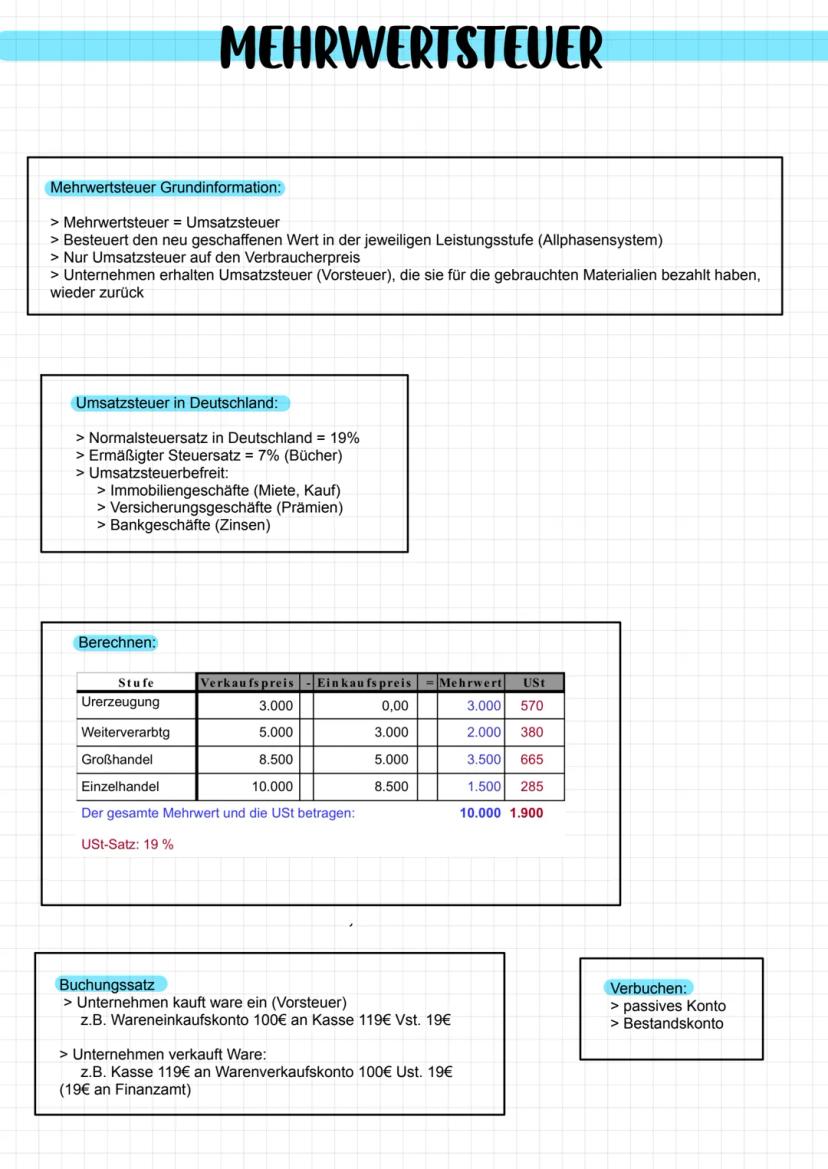

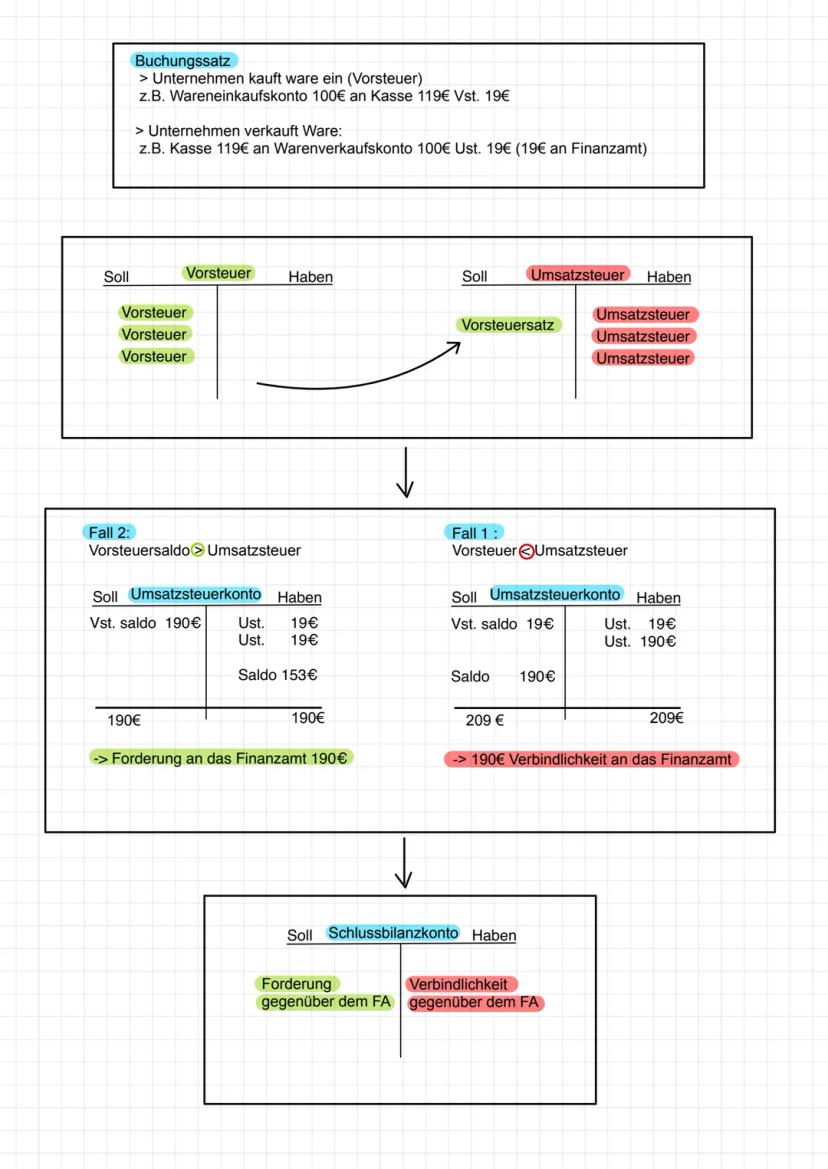

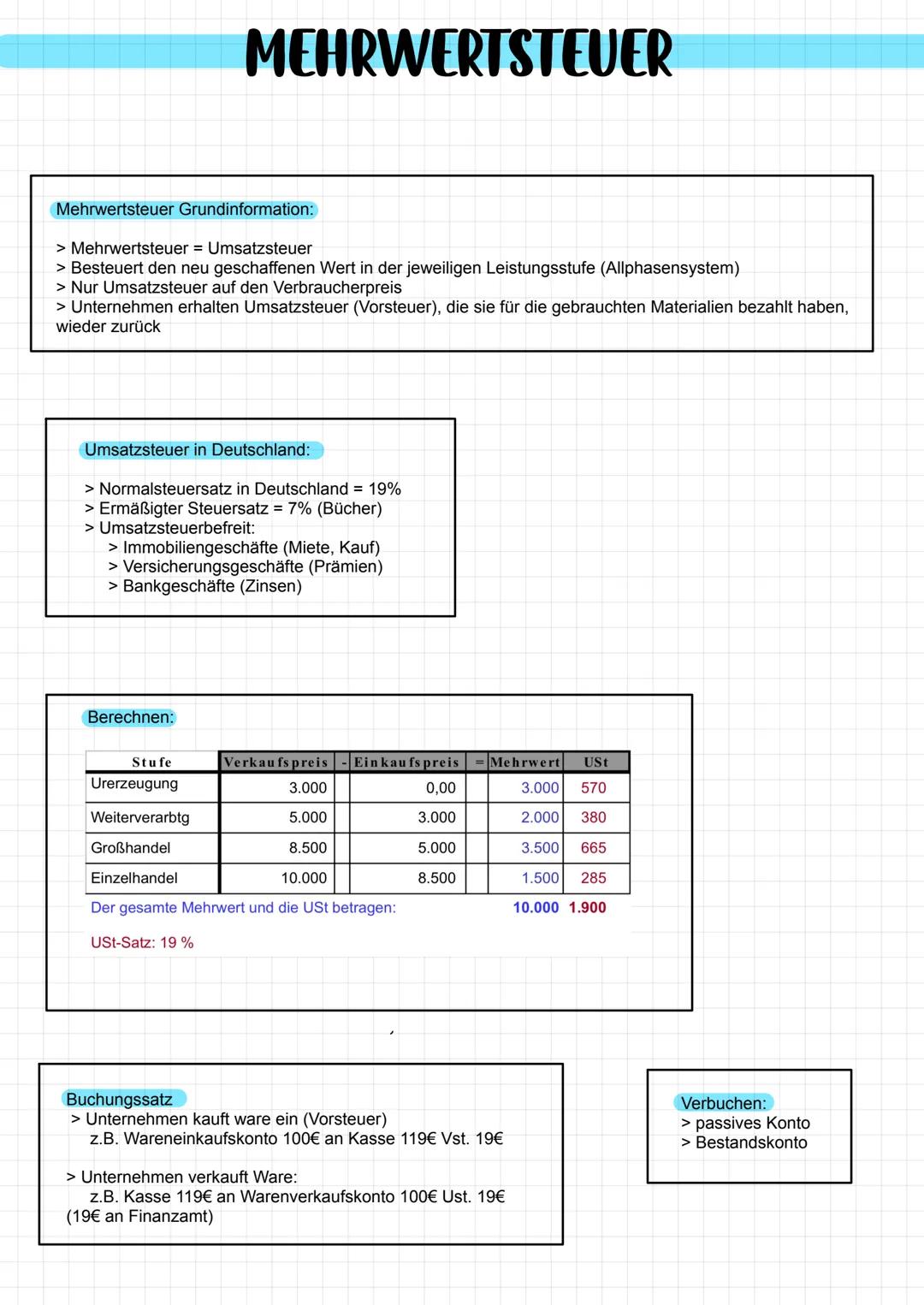

Mehrwertsteuer richtig verbuchen

Die Mehrwertsteuer (= Umsatzsteuer) besteuert nur den neu geschaffenen Wert auf jeder Handelsstufe. In Deutschland beträgt der Normalsteuersatz 19%, der ermäßigte Satz 7% (z.B. für Bücher).

Beim Einkauf zahlst du Vorsteuer (aktives Konto), die du später vom Finanzamt zurückbekommst. Beim Verkauf erhebst du Umsatzsteuer (passives Konto), die du ans Finanzamt abführen musst.

Der Buchungssatz beim Einkauf: "Wareneinkauf 100€ / Vorsteuer 19€ an Kasse 119€". Beim Verkauf: "Kasse 119€ an Warenverkauf 100€ / Umsatzsteuer 19€".

Wichtig: Unternehmen sind nur Durchlaufposten - sie sammeln die Umsatzsteuer für den Staat ein.

5

of 10

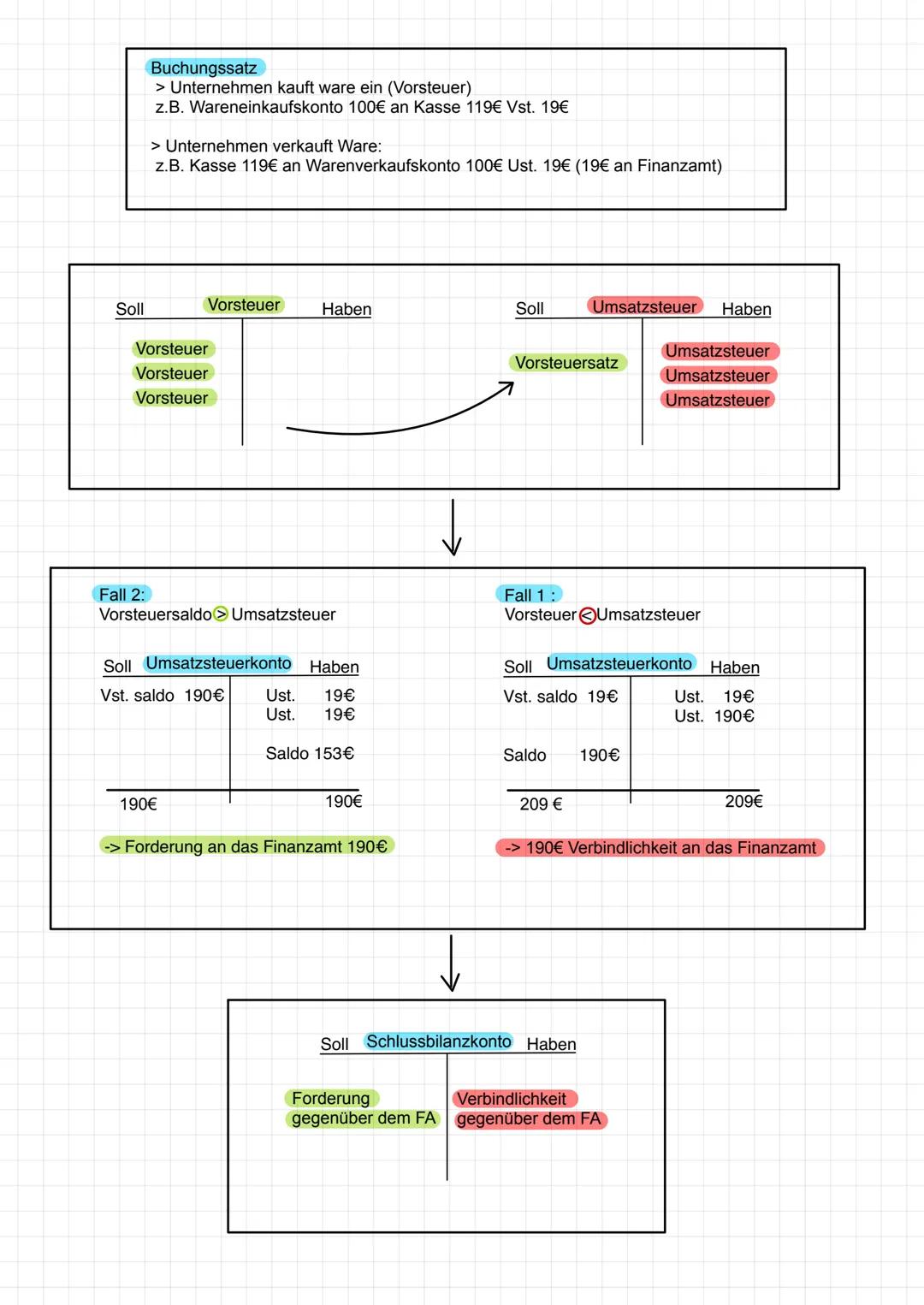

Umsatzsteuer-Abrechnung mit dem Finanzamt

Am Monatsende rechnest du Vorsteuer und Umsatzsteuer gegeneinander ab. Normalerweise ist die Umsatzsteuer höher - dann schuldest du dem Finanzamt den Differenzbetrag.

Fall 1: Umsatzsteuer > Vorsteuer = Du hast eine Verbindlichkeit gegenüber dem Finanzamt. Fall 2: Vorsteuer > Umsatzsteuer = Du hast eine Forderung an das Finanzamt (eher selten).

Die Abrechnung erfolgt über das Umsatzsteuerkonto. Der Saldo wird dann als Verbindlichkeit oder Forderung in die Bilanz übernommen.

Praxishinweis: Die meisten Unternehmen müssen monatlich eine Umsatzsteuer-Voranmeldung beim Finanzamt abgeben.

6

of 10

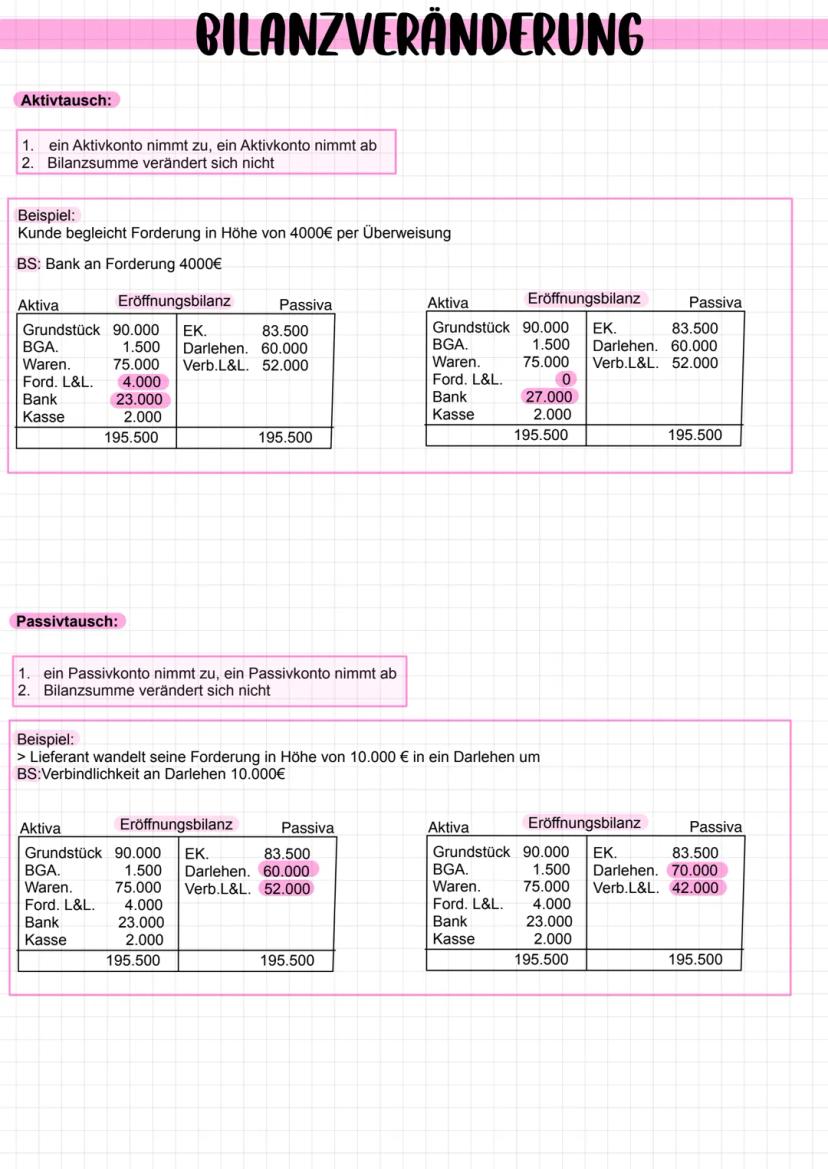

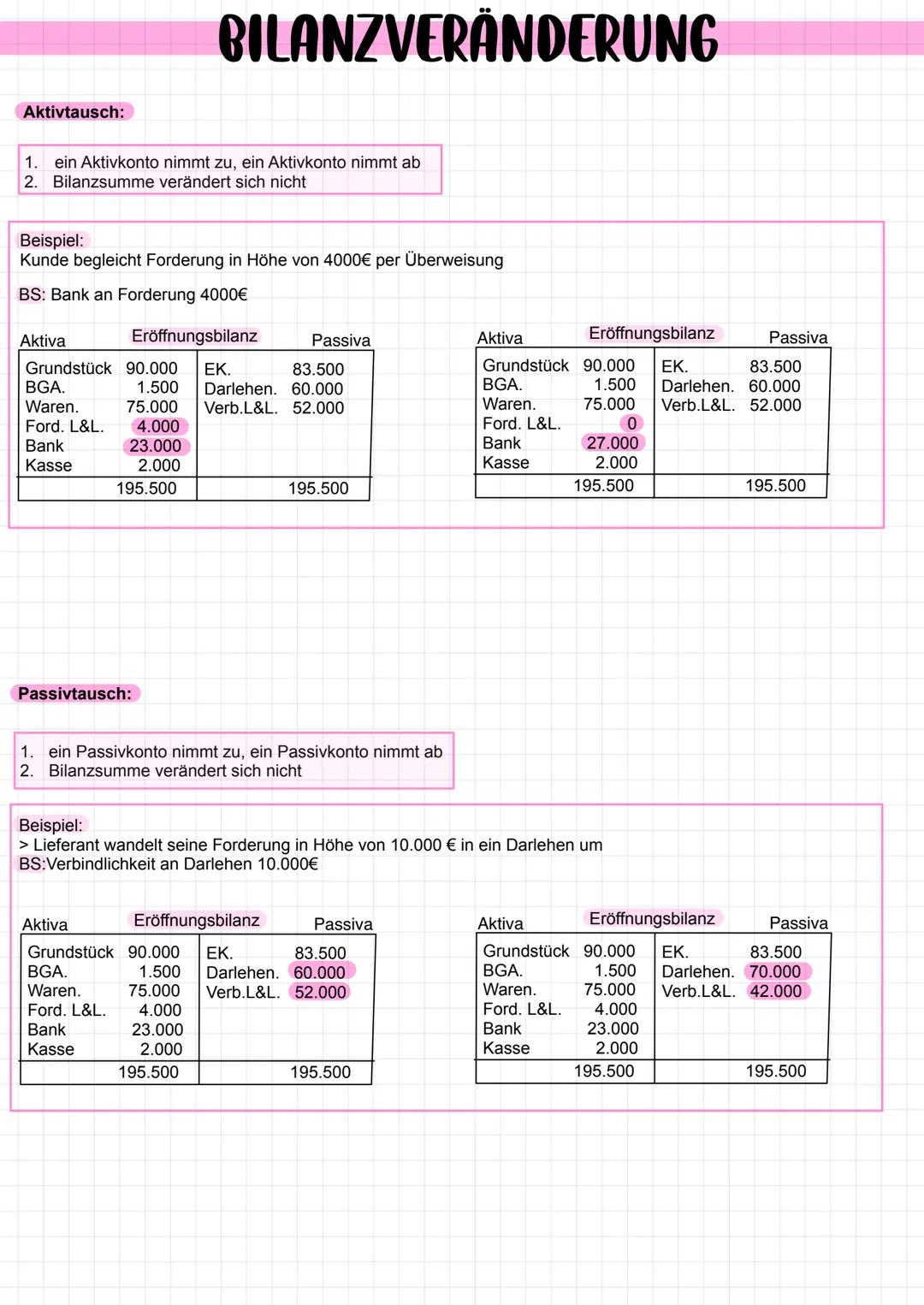

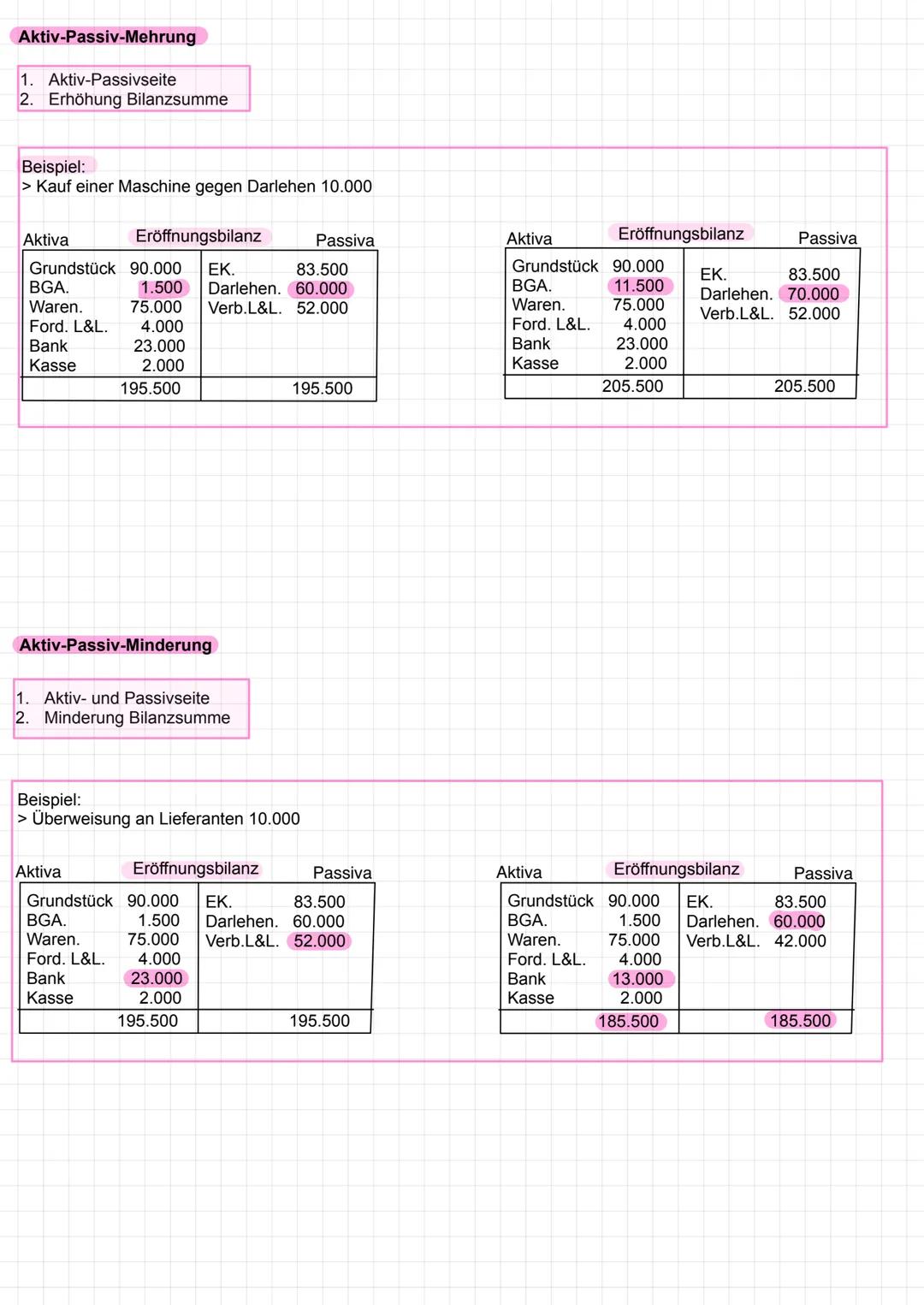

Die vier Arten der Bilanzveränderung

Aktivtausch: Ein Aktivkonto steigt, ein anderes sinkt um denselben Betrag (z.B. Kunde überweist 4.000€ - Bank steigt, Forderungen sinken). Die Bilanzsumme bleibt gleich.

Passivtausch: Funktioniert genauso, nur auf der Passivseite (z.B. Lieferant wandelt Rechnung in Darlehen um). Auch hier bleibt die Bilanzsumme konstant.

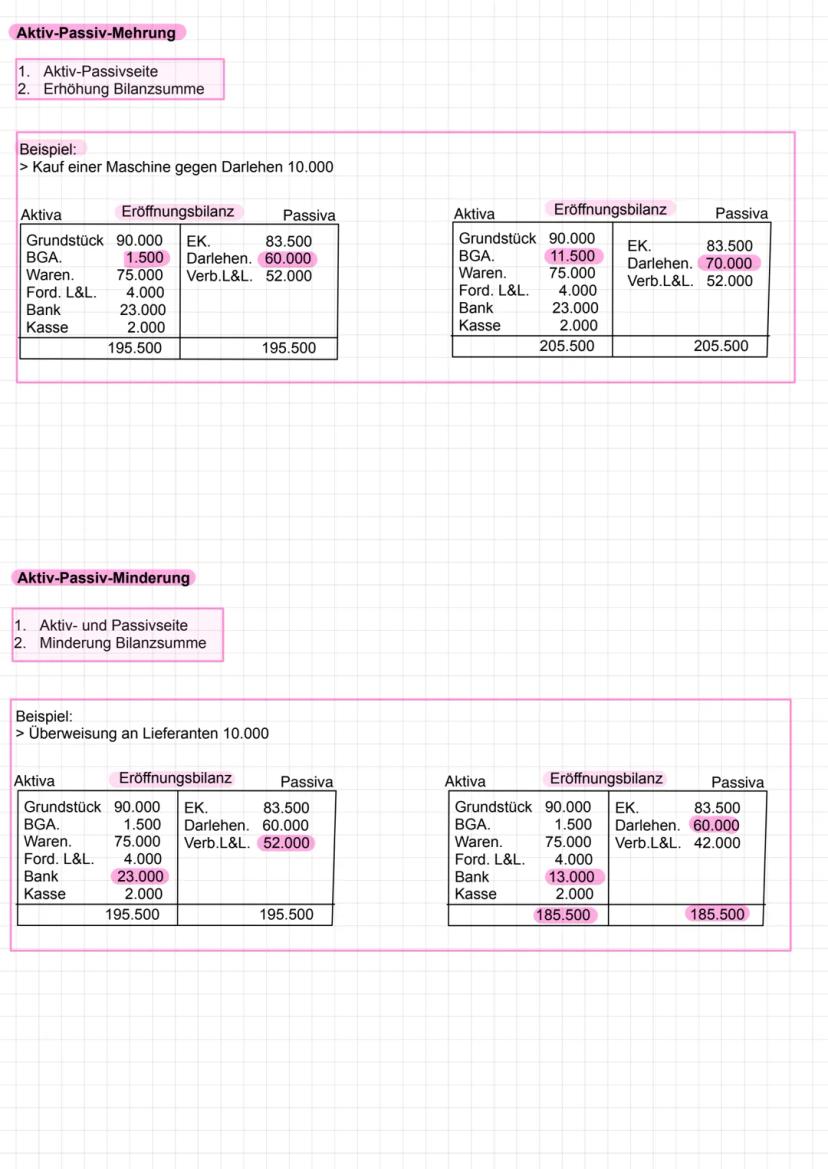

Aktiv-Passiv-Mehrung: Beide Seiten steigen gleichzeitig (z.B. Maschinenkauf auf Kredit). Die Bilanzsumme erhöht sich. Aktiv-Passiv-Minderung: Beide Seiten sinken (z.B. Schulden per Überweisung bezahlen).

Grundregel: Die Bilanz muss immer ausgeglichen sein - Aktiva = Passiva!

7

of 10

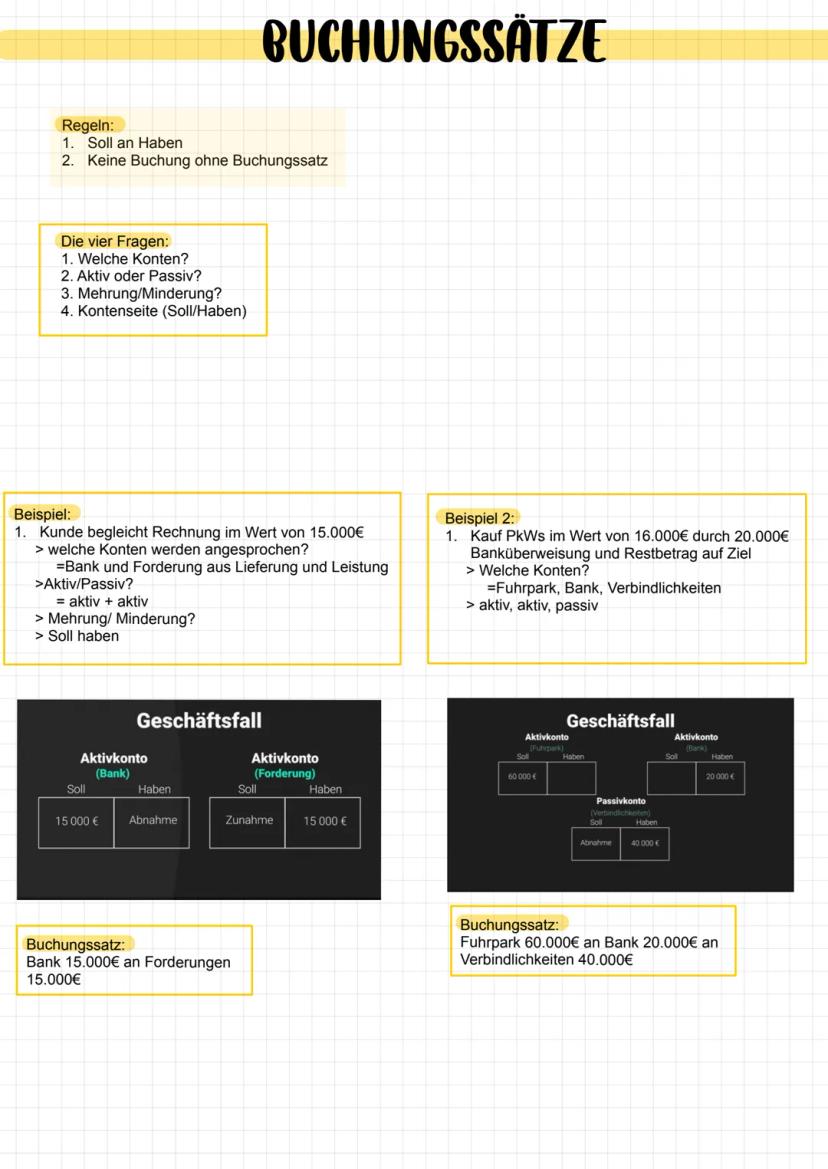

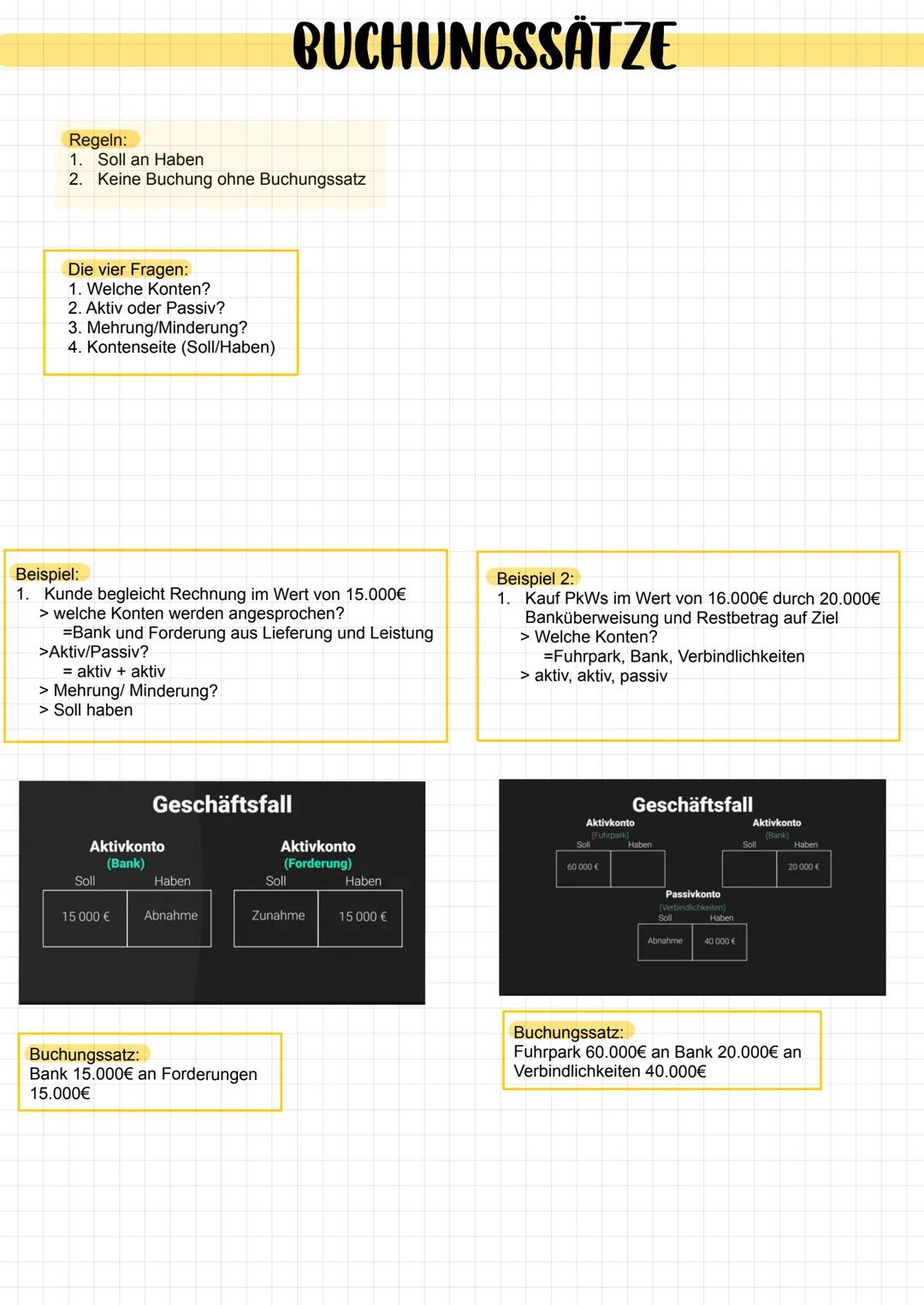

Buchungssätze systematisch entwickeln

Jeder Buchungssatz folgt dem Schema "Soll an Haben" und beantwortet vier zentrale Fragen: Welche Konten? Aktiv oder Passiv? Mehrung oder Minderung? Welche Kontenseite?

Beispiel: Kunde begleicht 15.000€ per Überweisung. Konten: Bank (aktiv) + Forderungen (aktiv). Bank steigt (Soll), Forderungen sinken (Haben). Buchungssatz: "Bank 15.000€ an Forderungen 15.000€".

Bei komplexeren Buchungssätzen mit mehreren Konten gilt: Die Sollseite muss immer der Habenseite entsprechen. Ein Konto kann auch auf beiden Seiten stehen.

Merksatz: Keine Buchung ohne Buchungssatz - das ist das oberste Gebot der Buchhaltung!

8

of 10

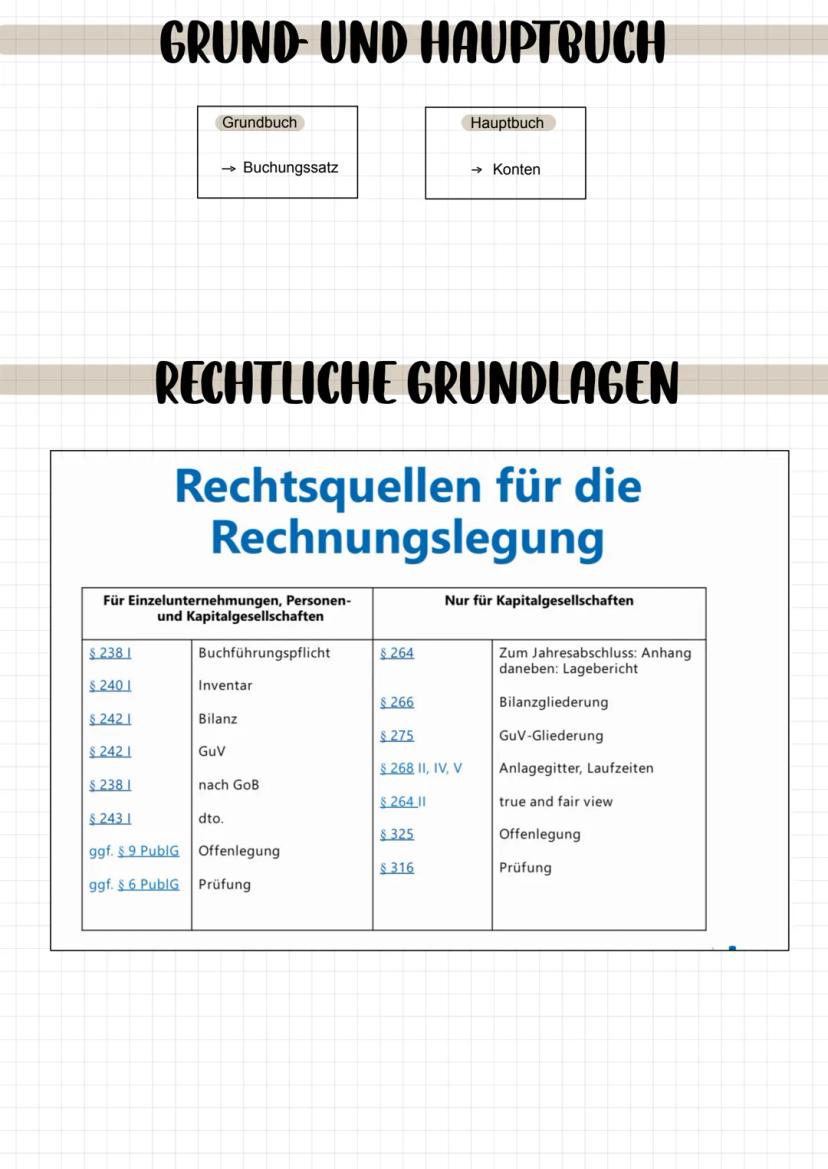

Rechtliche Grundlagen der Buchhaltung

Das Handelsgesetzbuch (HGB) regelt die Buchführungspflicht für alle Unternehmen ab bestimmten Größenordnungen. Grundbuch und Hauptbuch sind die beiden zentralen Bestandteile jeder ordnungsgemäßen Buchhaltung.

Im Grundbuch werden alle Geschäftsvorfälle chronologisch mit Buchungssätzen erfasst. Das Hauptbuch enthält alle Konten mit ihren jeweiligen Buchungen und Salden.

Kapitalgesellschaften (GmbH, AG) haben zusätzliche Pflichten wie Anhang, Lagebericht und externe Prüfung. Sie müssen ihre Jahresabschlüsse auch offenlegen.

Wichtig: Die Grundsätze ordnungsgemäßer Buchführung (GoB) gelten für alle buchführungspflichtigen Unternehmen.

9

of 10

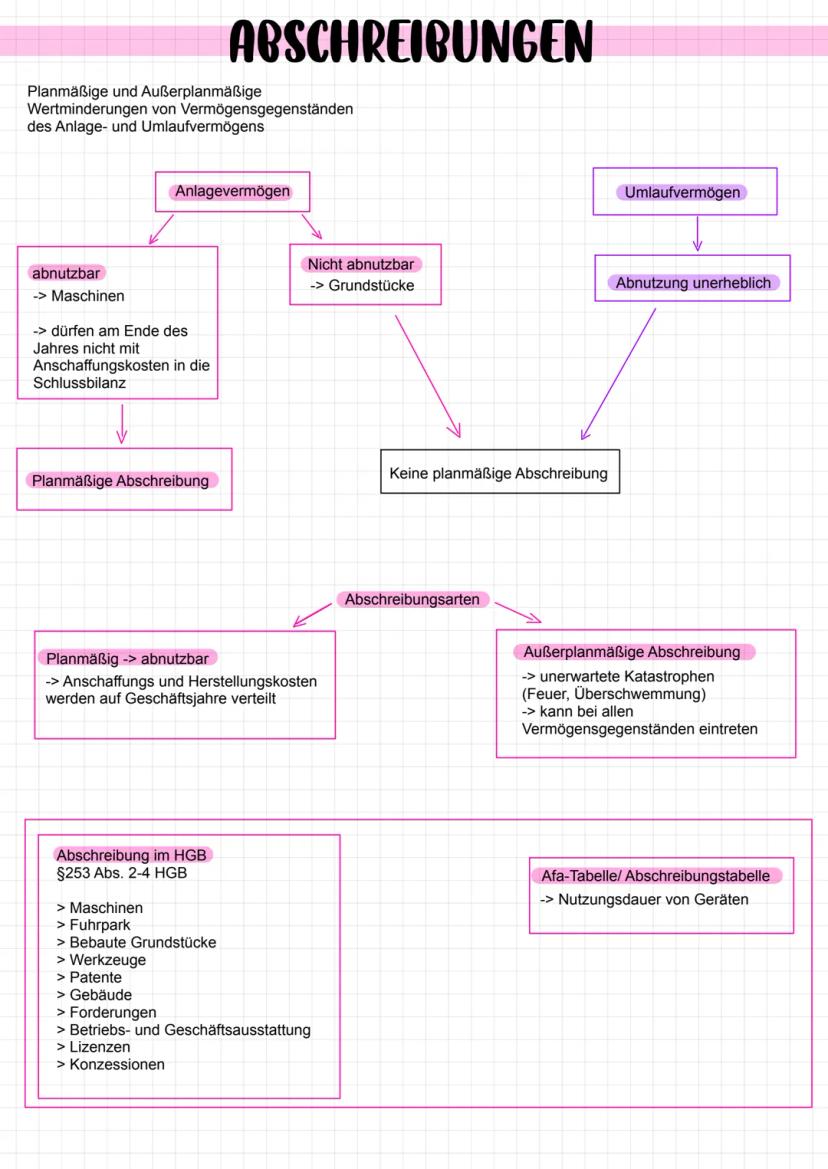

Abschreibungen im Anlagevermögen

Abschreibungen verteilen die Anschaffungskosten von Anlagegütern auf mehrere Jahre, da sie sich abnutzen. Planmäßige Abschreibungen erfolgen bei abnutzbaren Gütern wie Maschinen, Fahrzeugen oder Gebäuden.

Nicht abnutzbare Güter wie unbebaute Grundstücke werden nicht planmäßig abgeschrieben. Außerplanmäßige Abschreibungen können bei unerwarteten Wertminderungen (Feuer, Überschwemmung) nötig werden.

Die AfA-Tabellen des Finanzamts geben vor, über welchen Zeitraum verschiedene Wirtschaftsgüter abgeschrieben werden müssen. Eine Maschine hat z.B. meist 8-10 Jahre Nutzungsdauer.

Faustregel: Abschreibungen sorgen dafür, dass deine Bilanz die tatsächlichen Werte widerspiegelt und nicht überhöht ist.

10

of 10

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Bilanz

9Kostenrechnung und Jahresabschluss

Vertiefen Sie Ihr Wissen in der Kostenrechnung und Jahresabschluss für Industriekaufleute. Diese Zusammenfassung behandelt zentrale Themen wie Kostenarten, Betriebsabrechnungsbogen, Deckungsbeitragsrechnung, sowie die Erstellung und Analyse von Jahresabschlüssen. Ideal für das erste Lehrjahr im Bereich Steuerung und Kontrolle. Nutzen Sie geeignete Software zur Unterstützung Ihrer Buchungen und Analysen.

111,95940

BWL Formelsammlung 2022

Entdecken Sie die umfassende Formelsammlung für Betriebswirtschaftslehre (BWL) zur Vorbereitung auf das Abitur 2022. Diese Sammlung umfasst essentielle Formeln zu Kosten- und Leistungsrechnung, Investitionsrechnung, Unternehmensformen und mehr. Ideal für Schüler, die sich auf Prüfungen vorbereiten und ihr Wissen vertiefen möchten.

1111,285509

BWR 7. Klasse: Wichtige Themen

Diese Zusammenfassung behandelt die zentralen Themen der 7. Klasse im Bereich BWR, einschließlich betrieblicher Organisation, Bilanzanalyse, Steuern, Online-Handel, und mehr. Ideal für Schüler zur Wiederholung und Vertiefung des Wissens. Themen umfassen unter anderem: Geschäftsorganisation, Gewinn- und Verlustrechnung, Zahlungsverkehr, und nachhaltige Entwicklung.

78,007377

Bilanz und Inventar Analyse

Erfahren Sie alles über die Inventur, das Inventar und die Bilanz. Diese Zusammenfassung behandelt die Unterschiede zwischen Inventar und Bilanz, die Arten der Inventur, Buchführungsmethoden sowie die Auswirkungen von Geschäftsfällen auf die Bilanz. Ideal für Studierende der Buchhaltung und Finanzwirtschaft.

6,809206

Abschluss von Konten

Erfahren Sie, wie Sie Bestands- und Erfolgskonten korrekt abschließen. Diese Zusammenfassung behandelt die Grundlagen der Eröffnungsbilanz, Schlussbilanz, GuV-Konten sowie die Unterschiede zwischen Aktiv- und Passivkonten. Ideal für Studierende der Buchhaltung und Rechnungswesen.

122,57981

Grundlagen der Buchführung

Erfahren Sie alles über die Grundlagen der Buchführung, einschließlich der wichtigsten Prinzipien, Buchungssätze, und der Erstellung von Bilanzen. Diese Zusammenfassung bietet eine klare Übersicht über die Aufgaben der Buchführung, die Bedeutung von Belegen und die Struktur von Konten. Ideal für Studierende im Bereich Rechnungswesen und Finanzmanagement.

138,201263

Finanzbuchhaltung Lernzettel

Finanzbuchhaltung und Jahresabschluss

Universität69013

Jahresabschlussanalyse FOS 12

Erfahren Sie alles über den Jahresabschluss im Fachbereich BwR für die FOS 12. Diese Zusammenfassung behandelt das Gesamtkostenverfahren, die Bewertung von Anlagevermögen und Forderungen sowie die Eigenkapitalpositionen. Ideal für Schüler, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

112,090110

Rechnungswesen Grundlagen

Diese Zusammenfassung bietet einen umfassenden Überblick über die Grundlagen des Rechnungswesens, einschließlich der Finanzbuchhaltung, der Erstellung von Bilanz und Gewinn- und Verlustrechnung, sowie der Buchung von Geschäftsvorfällen. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen im Bereich Rechnungswesen vertiefen möchten.

1113,862788

Beliebtester Inhalt in Wirtschaft und Recht

9G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

111,4012

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Zusammenfassung/Lernzettel GRW Abitur Sachsen 2025 (alle Themen aus 11. & 12. Klasse)

Das sind alle meine Lernzettel für die mündliche GRW Prüfung (am Ende 14 Punkte bekommen). Umfasst die Themen Medien, Sozialer Wandel, Internationale Politik, Wirtschaft und politische Theorien. Jedenfalls viel Erfolg beim Lernen :)

111,12220

Politik Abitur Niedersachsen 2023: Kerninhalte

Entdecken Sie die zentralen Themen für das Abitur in Niedersachsen 2023: Politische Partizipation, Soziale Marktwirtschaft, internationale Friedenssicherung und weltwirtschaftliche Verflechtungen. Diese Zusammenfassung bietet einen klaren Überblick über die wichtigsten Konzepte, darunter die Rolle des Staates, Wahlverfahren, Theorien internationaler Beziehungen und die Auswirkungen von Globalisierung. Ideal für die Prüfungsvorbereitung.

1311,853399

Botswana Tourismus: Strategien & Herausforderungen

Diese umfassende Klausur behandelt das touristische Potenzial Botsuanas, einschließlich der Lokalisierung, Entwicklung und Bewertung der Nachhaltigkeit. Analysiert werden die ökonomischen, sozialen und ökologischen Aspekte des Tourismus in Botswana. Ideal für Oberstufenschüler, die sich auf Erdkunde-Klausuren vorbereiten. Note: 13.

126,231112

Politik Abiturzusammenfassung Niedersachsen 2025

Alle vier Semester nach Kerncurriculum

131,55628

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,64471

P

Politik (Eu)

Allgemeinwissen rund um Politik (Eu)

101,3024

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,9001,654

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,102729

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,144277

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,350116

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,218165

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,192518

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1323,504356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2783

Heimsuchung - Jenny Erpenbeck

Inhalt, Entstehung und Quellen, Figuren, Geschichtliche Hintergründe, Motive, Erzählstruktur/- stil

1134,795654

Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

118,950147

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin

Grundlagen des Rechnungswesens leicht erklärt

J

Jasmin Weiss @asmineiss_buemseznac

In der Finanzbuchhaltung dreht sich alles um das systematische Erfassen und Verwalten von Geschäftsvorgängen in Unternehmen. Du lernst hier die wichtigsten Kontenarten, Buchungssätze und rechtlichen Grundlagen kennen, die für den Jahresabschluss und die Bilanzierung entscheidend sind.

1

of 10

Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Kontenarten in der Finanzbuchhaltung

Erfolgskonten und Bestandskonten sind die beiden Hauptkategorien, die du unbedingt unterscheiden können musst. Erfolgskonten erfassen alle Geschäftsvorgänge, die sich direkt auf den Gewinn oder Verlust auswirken.

Aufwandskonten stehen im Soll und zeigen alle Kosten des Unternehmens (wie Miete, Löhne, Material). Ertragskonten hingegen stehen im Haben und erfassen alle Einnahmen (hauptsächlich Umsatzerlöse).

Am Jahresende werden alle Erfolgskonten über das GuV-Konto abgeschlossen, das den Gewinn oder Verlust ermittelt. Dieser wird dann ins Eigenkapital übertragen.

Merkhilfe: Aufwand = Soll, Ertrag = Haben. Das GuV-Konto sammelt alle Erfolgskonten und ermittelt das Jahresergebnis.

2

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Die vier Säulen des betrieblichen Rechnungswesens

Das externe Rechnungswesen (Finanzbuchhaltung) richtet sich an Außenstehende wie Banken, Finanzamt und Investoren. Hier gelten strenge gesetzliche Vorschriften nach HGB, und größere Unternehmen müssen ihre Zahlen offenlegen.

Das interne Rechnungswesen (Kostenrechnung) dient nur der Unternehmensleitung für interne Entscheidungen. Es gibt keine gesetzlichen Vorschriften, dafür maximale Flexibilität bei der Gestaltung.

Vergleichsrechnung und Planungsrechnung ergänzen das System. Du vergleichst verschiedene Zeiträume, Bereiche oder Konkurrenten und erstellst Budgetpläne für strategische Entscheidungen.

Praxistipp: Externes Rechnungswesen = gesetzlich vorgeschrieben, internes Rechnungswesen = freiwillig aber wichtig für Erfolg.

3

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Bilanz und Inventar verstehen

Das Inventar ist deine vollständige Bestandsaufnahme aller Vermögensgegenstände und Schulden zu einem Stichtag. Daraus entwickelst du die Bilanz als übersichtliche Gegenüberstellung von Aktiva und Passiva.

Aktivkonten (Vermögen) haben ihren Anfangsbestand im Soll, Zugänge ebenfalls im Soll. Passivkonten (Kapital und Schulden) funktionieren genau umgekehrt - Anfangsbestand und Zugänge stehen im Haben.

Das Anlagevermögen umfasst alle langfristig genutzten Güter (Grundstücke, Maschinen), während das Umlaufvermögen die kurzfristig verfügbaren Werte enthält (Kasse, Bank, Forderungen).

Eselsbrücke: Aktiva = "Was haben wir?", Passiva = "Woher kommt das Geld?"

4

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Mehrwertsteuer richtig verbuchen

Die Mehrwertsteuer (= Umsatzsteuer) besteuert nur den neu geschaffenen Wert auf jeder Handelsstufe. In Deutschland beträgt der Normalsteuersatz 19%, der ermäßigte Satz 7% (z.B. für Bücher).

Beim Einkauf zahlst du Vorsteuer (aktives Konto), die du später vom Finanzamt zurückbekommst. Beim Verkauf erhebst du Umsatzsteuer (passives Konto), die du ans Finanzamt abführen musst.

Der Buchungssatz beim Einkauf: "Wareneinkauf 100€ / Vorsteuer 19€ an Kasse 119€". Beim Verkauf: "Kasse 119€ an Warenverkauf 100€ / Umsatzsteuer 19€".

Wichtig: Unternehmen sind nur Durchlaufposten - sie sammeln die Umsatzsteuer für den Staat ein.

5

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Umsatzsteuer-Abrechnung mit dem Finanzamt

Am Monatsende rechnest du Vorsteuer und Umsatzsteuer gegeneinander ab. Normalerweise ist die Umsatzsteuer höher - dann schuldest du dem Finanzamt den Differenzbetrag.

Fall 1: Umsatzsteuer > Vorsteuer = Du hast eine Verbindlichkeit gegenüber dem Finanzamt. Fall 2: Vorsteuer > Umsatzsteuer = Du hast eine Forderung an das Finanzamt (eher selten).

Die Abrechnung erfolgt über das Umsatzsteuerkonto. Der Saldo wird dann als Verbindlichkeit oder Forderung in die Bilanz übernommen.

Praxishinweis: Die meisten Unternehmen müssen monatlich eine Umsatzsteuer-Voranmeldung beim Finanzamt abgeben.

6

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Die vier Arten der Bilanzveränderung

Aktivtausch: Ein Aktivkonto steigt, ein anderes sinkt um denselben Betrag (z.B. Kunde überweist 4.000€ - Bank steigt, Forderungen sinken). Die Bilanzsumme bleibt gleich.

Passivtausch: Funktioniert genauso, nur auf der Passivseite (z.B. Lieferant wandelt Rechnung in Darlehen um). Auch hier bleibt die Bilanzsumme konstant.

Aktiv-Passiv-Mehrung: Beide Seiten steigen gleichzeitig (z.B. Maschinenkauf auf Kredit). Die Bilanzsumme erhöht sich. Aktiv-Passiv-Minderung: Beide Seiten sinken (z.B. Schulden per Überweisung bezahlen).

Grundregel: Die Bilanz muss immer ausgeglichen sein - Aktiva = Passiva!

7

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Buchungssätze systematisch entwickeln

Jeder Buchungssatz folgt dem Schema "Soll an Haben" und beantwortet vier zentrale Fragen: Welche Konten? Aktiv oder Passiv? Mehrung oder Minderung? Welche Kontenseite?

Beispiel: Kunde begleicht 15.000€ per Überweisung. Konten: Bank (aktiv) + Forderungen (aktiv). Bank steigt (Soll), Forderungen sinken (Haben). Buchungssatz: "Bank 15.000€ an Forderungen 15.000€".

Bei komplexeren Buchungssätzen mit mehreren Konten gilt: Die Sollseite muss immer der Habenseite entsprechen. Ein Konto kann auch auf beiden Seiten stehen.

Merksatz: Keine Buchung ohne Buchungssatz - das ist das oberste Gebot der Buchhaltung!

8

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

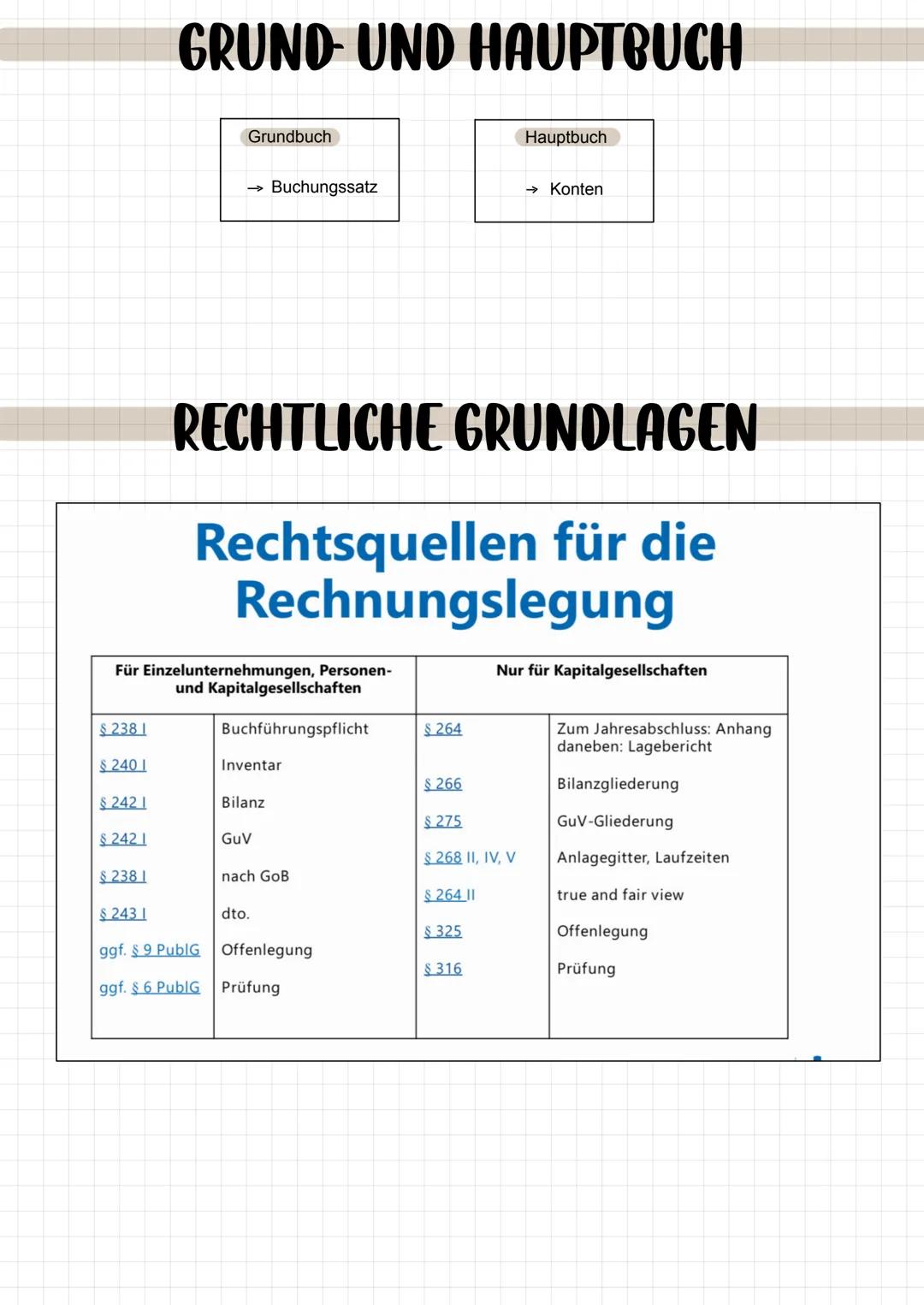

Rechtliche Grundlagen der Buchhaltung

Das Handelsgesetzbuch (HGB) regelt die Buchführungspflicht für alle Unternehmen ab bestimmten Größenordnungen. Grundbuch und Hauptbuch sind die beiden zentralen Bestandteile jeder ordnungsgemäßen Buchhaltung.

Im Grundbuch werden alle Geschäftsvorfälle chronologisch mit Buchungssätzen erfasst. Das Hauptbuch enthält alle Konten mit ihren jeweiligen Buchungen und Salden.

Kapitalgesellschaften (GmbH, AG) haben zusätzliche Pflichten wie Anhang, Lagebericht und externe Prüfung. Sie müssen ihre Jahresabschlüsse auch offenlegen.

Wichtig: Die Grundsätze ordnungsgemäßer Buchführung (GoB) gelten für alle buchführungspflichtigen Unternehmen.

9

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

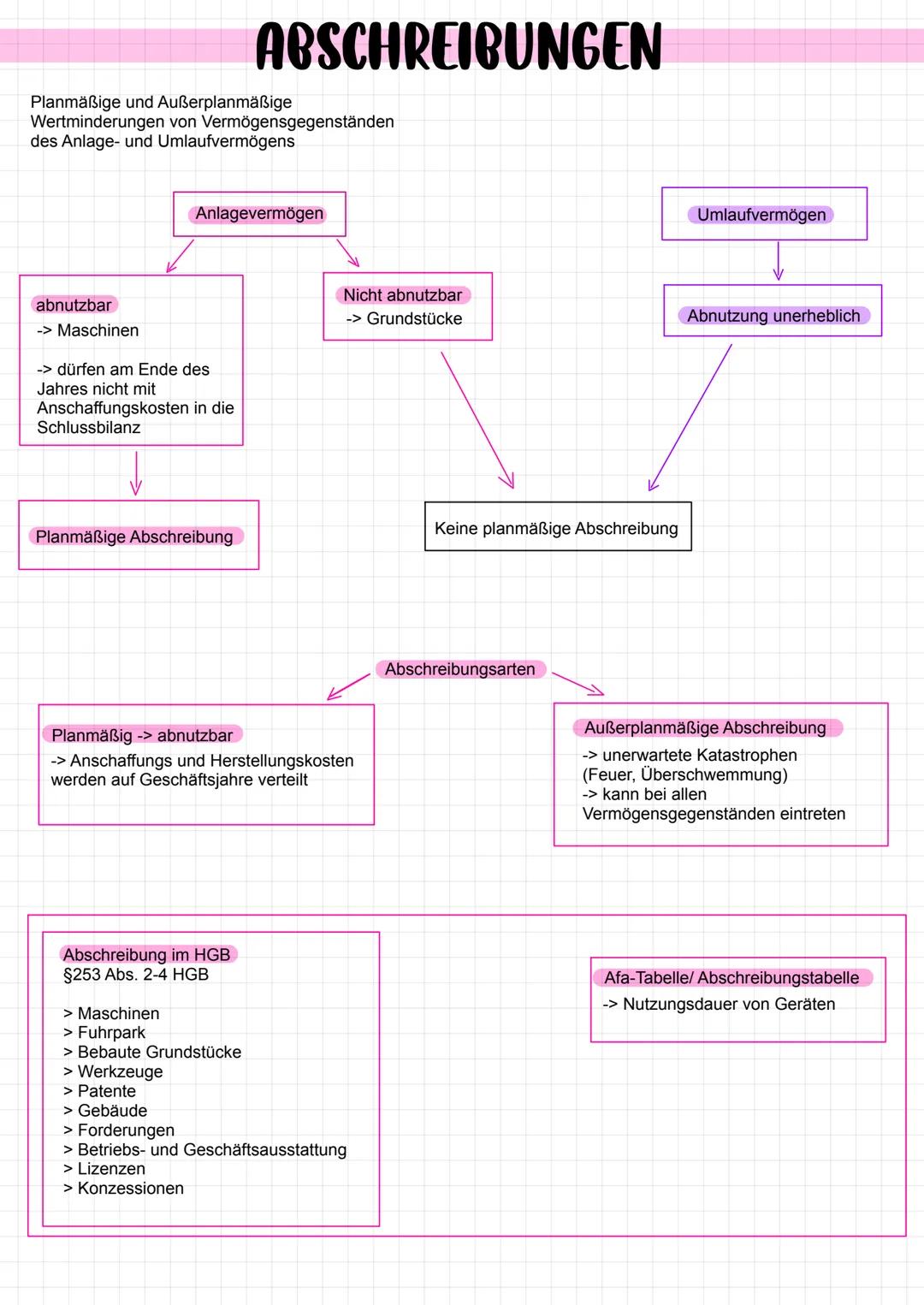

Abschreibungen im Anlagevermögen

Abschreibungen verteilen die Anschaffungskosten von Anlagegütern auf mehrere Jahre, da sie sich abnutzen. Planmäßige Abschreibungen erfolgen bei abnutzbaren Gütern wie Maschinen, Fahrzeugen oder Gebäuden.

Nicht abnutzbare Güter wie unbebaute Grundstücke werden nicht planmäßig abgeschrieben. Außerplanmäßige Abschreibungen können bei unerwarteten Wertminderungen (Feuer, Überschwemmung) nötig werden.

Die AfA-Tabellen des Finanzamts geben vor, über welchen Zeitraum verschiedene Wirtschaftsgüter abgeschrieben werden müssen. Eine Maschine hat z.B. meist 8-10 Jahre Nutzungsdauer.

Faustregel: Abschreibungen sorgen dafür, dass deine Bilanz die tatsächlichen Werte widerspiegelt und nicht überhöht ist.

10

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Bilanz

9Kostenrechnung und Jahresabschluss

Vertiefen Sie Ihr Wissen in der Kostenrechnung und Jahresabschluss für Industriekaufleute. Diese Zusammenfassung behandelt zentrale Themen wie Kostenarten, Betriebsabrechnungsbogen, Deckungsbeitragsrechnung, sowie die Erstellung und Analyse von Jahresabschlüssen. Ideal für das erste Lehrjahr im Bereich Steuerung und Kontrolle. Nutzen Sie geeignete Software zur Unterstützung Ihrer Buchungen und Analysen.

111,95940

BWL Formelsammlung 2022

Entdecken Sie die umfassende Formelsammlung für Betriebswirtschaftslehre (BWL) zur Vorbereitung auf das Abitur 2022. Diese Sammlung umfasst essentielle Formeln zu Kosten- und Leistungsrechnung, Investitionsrechnung, Unternehmensformen und mehr. Ideal für Schüler, die sich auf Prüfungen vorbereiten und ihr Wissen vertiefen möchten.

1111,285509

BWR 7. Klasse: Wichtige Themen

Diese Zusammenfassung behandelt die zentralen Themen der 7. Klasse im Bereich BWR, einschließlich betrieblicher Organisation, Bilanzanalyse, Steuern, Online-Handel, und mehr. Ideal für Schüler zur Wiederholung und Vertiefung des Wissens. Themen umfassen unter anderem: Geschäftsorganisation, Gewinn- und Verlustrechnung, Zahlungsverkehr, und nachhaltige Entwicklung.

78,007377

Bilanz und Inventar Analyse

Erfahren Sie alles über die Inventur, das Inventar und die Bilanz. Diese Zusammenfassung behandelt die Unterschiede zwischen Inventar und Bilanz, die Arten der Inventur, Buchführungsmethoden sowie die Auswirkungen von Geschäftsfällen auf die Bilanz. Ideal für Studierende der Buchhaltung und Finanzwirtschaft.

6,809206

Abschluss von Konten

Erfahren Sie, wie Sie Bestands- und Erfolgskonten korrekt abschließen. Diese Zusammenfassung behandelt die Grundlagen der Eröffnungsbilanz, Schlussbilanz, GuV-Konten sowie die Unterschiede zwischen Aktiv- und Passivkonten. Ideal für Studierende der Buchhaltung und Rechnungswesen.

122,57981

Grundlagen der Buchführung

Erfahren Sie alles über die Grundlagen der Buchführung, einschließlich der wichtigsten Prinzipien, Buchungssätze, und der Erstellung von Bilanzen. Diese Zusammenfassung bietet eine klare Übersicht über die Aufgaben der Buchführung, die Bedeutung von Belegen und die Struktur von Konten. Ideal für Studierende im Bereich Rechnungswesen und Finanzmanagement.

138,201263

Finanzbuchhaltung Lernzettel

Finanzbuchhaltung und Jahresabschluss

Universität69013

Jahresabschlussanalyse FOS 12

Erfahren Sie alles über den Jahresabschluss im Fachbereich BwR für die FOS 12. Diese Zusammenfassung behandelt das Gesamtkostenverfahren, die Bewertung von Anlagevermögen und Forderungen sowie die Eigenkapitalpositionen. Ideal für Schüler, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

112,090110

Rechnungswesen Grundlagen

Diese Zusammenfassung bietet einen umfassenden Überblick über die Grundlagen des Rechnungswesens, einschließlich der Finanzbuchhaltung, der Erstellung von Bilanz und Gewinn- und Verlustrechnung, sowie der Buchung von Geschäftsvorfällen. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen im Bereich Rechnungswesen vertiefen möchten.

1113,862788

Beliebtester Inhalt in Wirtschaft und Recht

9G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

111,4012

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Zusammenfassung/Lernzettel GRW Abitur Sachsen 2025 (alle Themen aus 11. & 12. Klasse)

Das sind alle meine Lernzettel für die mündliche GRW Prüfung (am Ende 14 Punkte bekommen). Umfasst die Themen Medien, Sozialer Wandel, Internationale Politik, Wirtschaft und politische Theorien. Jedenfalls viel Erfolg beim Lernen :)

111,12220

Politik Abitur Niedersachsen 2023: Kerninhalte

Entdecken Sie die zentralen Themen für das Abitur in Niedersachsen 2023: Politische Partizipation, Soziale Marktwirtschaft, internationale Friedenssicherung und weltwirtschaftliche Verflechtungen. Diese Zusammenfassung bietet einen klaren Überblick über die wichtigsten Konzepte, darunter die Rolle des Staates, Wahlverfahren, Theorien internationaler Beziehungen und die Auswirkungen von Globalisierung. Ideal für die Prüfungsvorbereitung.

1311,853399

Botswana Tourismus: Strategien & Herausforderungen

Diese umfassende Klausur behandelt das touristische Potenzial Botsuanas, einschließlich der Lokalisierung, Entwicklung und Bewertung der Nachhaltigkeit. Analysiert werden die ökonomischen, sozialen und ökologischen Aspekte des Tourismus in Botswana. Ideal für Oberstufenschüler, die sich auf Erdkunde-Klausuren vorbereiten. Note: 13.

126,231112

Politik Abiturzusammenfassung Niedersachsen 2025

Alle vier Semester nach Kerncurriculum

131,55628

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,64471

P

Politik (Eu)

Allgemeinwissen rund um Politik (Eu)

101,3024

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,9001,654

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,102729

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,144277

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,350116

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,218165

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,192518

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1323,504356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2783

Heimsuchung - Jenny Erpenbeck

Inhalt, Entstehung und Quellen, Figuren, Geschichtliche Hintergründe, Motive, Erzählstruktur/- stil

1134,795654

Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

118,950147

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin