Inventur, Buchhaltung und Jahresabschluss sind zentrale Themen der Betriebswirtschaftslehre, die...

Rechnungswesen im Groß- und Außenhandel: Wichtige Prüfungsthemen

A

Angelina Sawall@angelinasawall

1 / 10

1

of 10

Leere Seite

Diese Seite ist leer.

2

of 10

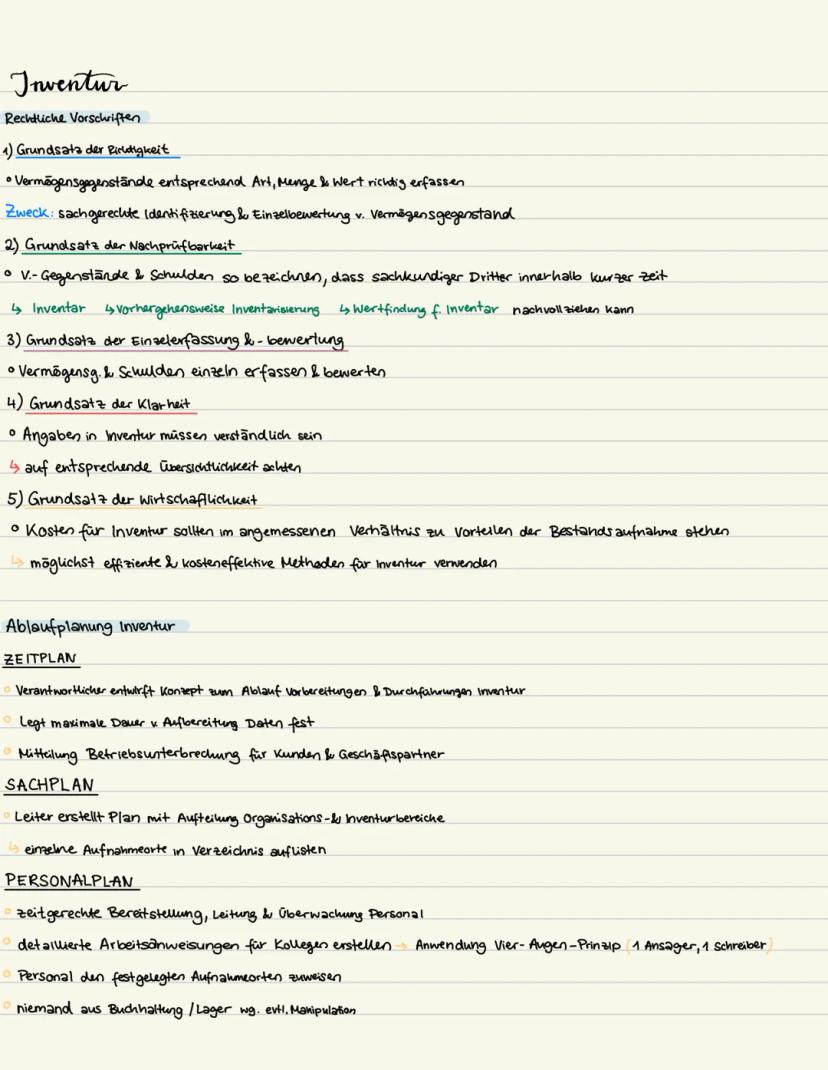

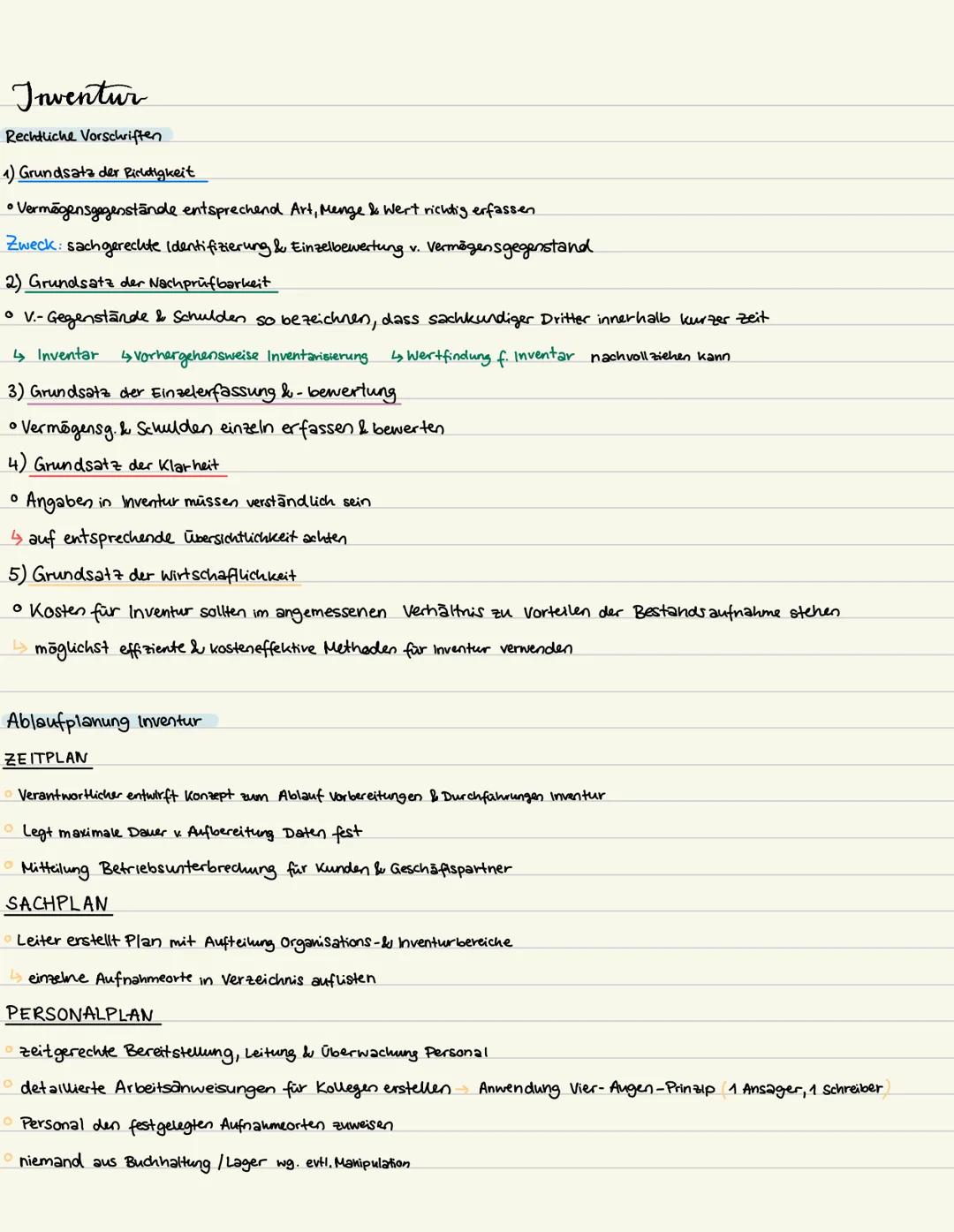

Rechtliche Grundlagen der Inventur

Die Inventur ist gesetzlich vorgeschrieben und muss nach fünf wichtigen Grundsätzen durchgeführt werden. Diese Regeln sorgen dafür, dass deine Bestandsaufnahme rechtlich einwandfrei ist.

Der Grundsatz der Richtigkeit verlangt, dass du alle Vermögensgegenstände korrekt nach Art, Menge und Wert erfasst. Beim Grundsatz der Nachprüfbarkeit muss ein Experte dein Inventar schnell verstehen können. Der Grundsatz der Einzelerfassung bedeutet, dass jeder Gegenstand separat bewertet wird.

Besonders wichtig sind auch Klarheit (verständliche Angaben) und Wirtschaftlichkeit (angemessenes Kosten-Nutzen-Verhältnis). Die Ablaufplanung erfolgt in drei Bereichen: Zeitplan (maximale Dauer festlegen), Sachplan (Bereiche aufteilen) und Personalplan (Vier-Augen-Prinzip anwenden).

Merke dir: Das Vier-Augen-Prinzip mit einem Ansager und einem Schreiber verhindert Fehler und Manipulationen!

3

of 10

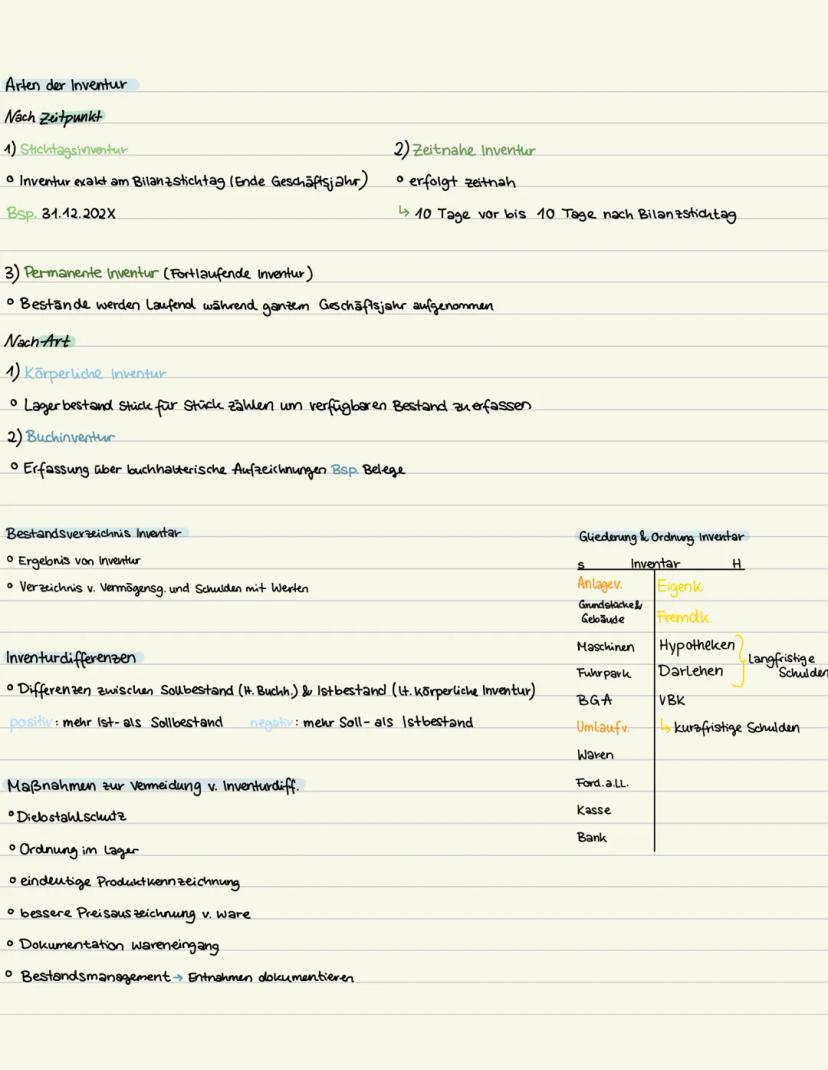

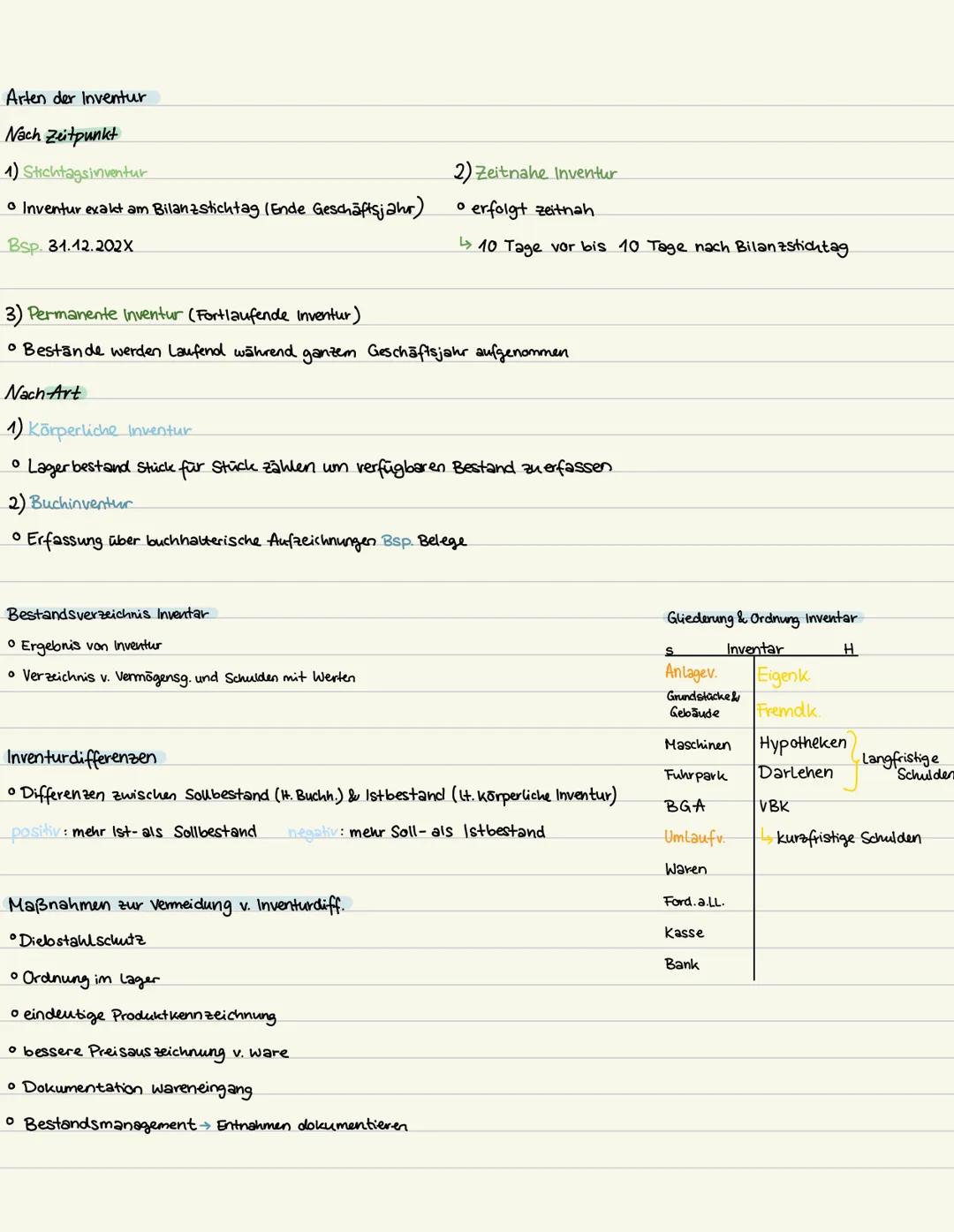

Inventurarten und Inventurdifferenzen

Du kannst die Inventur nach verschiedenen Kriterien durchführen. Nach dem Zeitpunkt unterscheidest du zwischen Stichtagsinventur (exakt am Bilanzstichtag), zeitnaher Inventur (10 Tage vor/nach Stichtag) und permanenter Inventur (ganzjährig).

Nach der Art gibt es die körperliche Inventur (Stück für Stück zählen) und die Buchinventur (über Belege erfassen). Das Inventar ist das finale Verzeichnis aller Vermögensgegenstände und Schulden mit ihren Werten.

Inventurdifferenzen entstehen, wenn Soll- und Istbestand nicht übereinstimmen. Positive Differenzen bedeuten mehr Ist- als Sollbestand, negative das Gegenteil. Zur Vermeidung helfen Diebstahlschutz, Ordnung im Lager, eindeutige Produktkennzeichnung und Dokumentation aller Warenbewegungen.

Praxistipp: Führe regelmäßige Zwischeninventuren durch - das reduziert Differenzen erheblich!

4

of 10

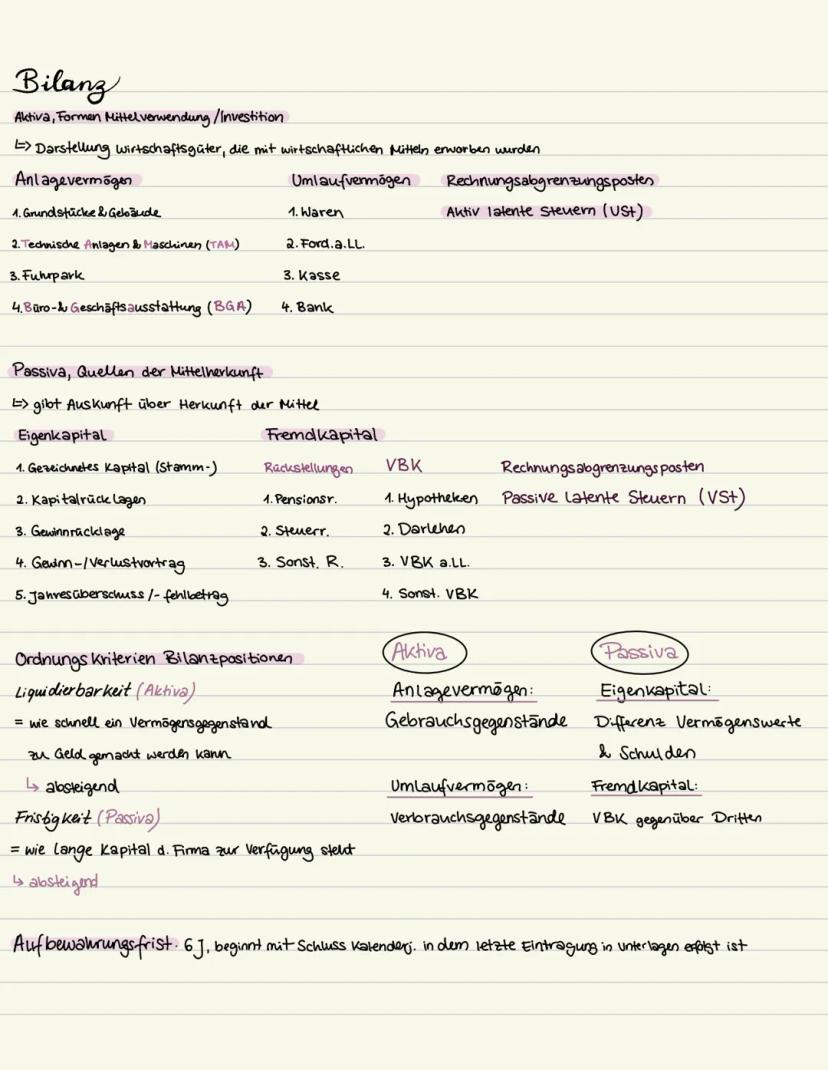

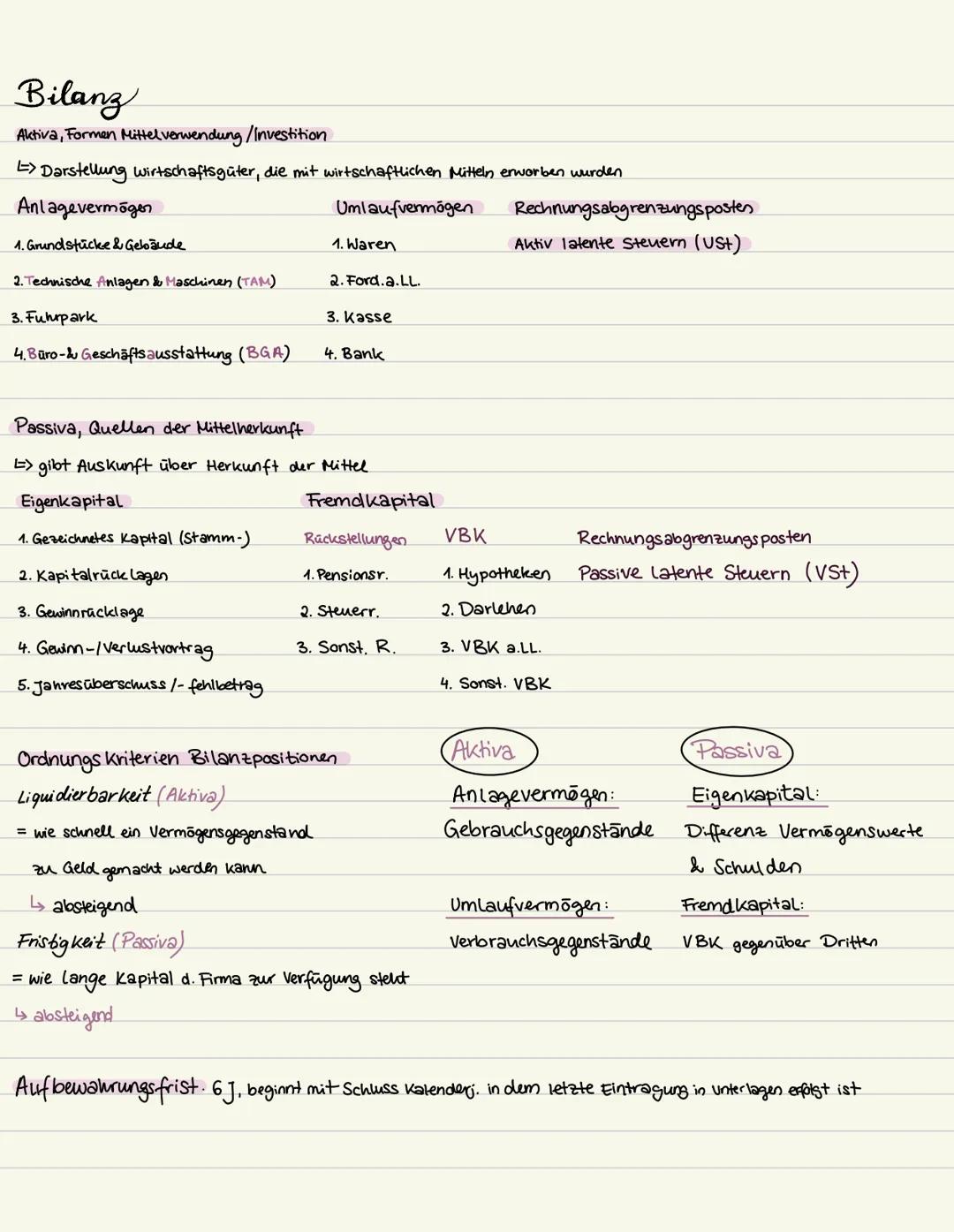

Bilanz: Aktiva und Passiva

Die Bilanz zeigt dir die finanzielle Lage eines Unternehmens zu einem bestimmten Stichtag. Auf der Aktivseite stehen die Vermögenswerte (Mittelverwendung), gegliedert in Anlagevermögen (Grundstücke, Maschinen, Fuhrpark) und Umlaufvermögen (Waren, Forderungen, Kasse, Bank).

Die Passivseite zeigt die Mittelherkunft: Eigenkapital (gezeichnetes Kapital, Rücklagen, Jahresüberschuss) und Fremdkapital (Rückstellungen, Hypotheken, Darlehen, Verbindlichkeiten). Zusätzlich gibt es Rechnungsabgrenzungsposten und latente Steuern.

Die Ordnung erfolgt nach Liquidierbarkeit (Aktiva - wie schnell wird etwas zu Geld) und Fristigkeit (Passiva - wie lange steht Kapital zur Verfügung). Die Aufbewahrungsfrist für Bilanzen beträgt 6 Jahre ab dem letzten Eintrag.

Eselsbrücke: "Aktiv = Was haben wir?" und "Passiv = Woher kommt's?"

5

of 10

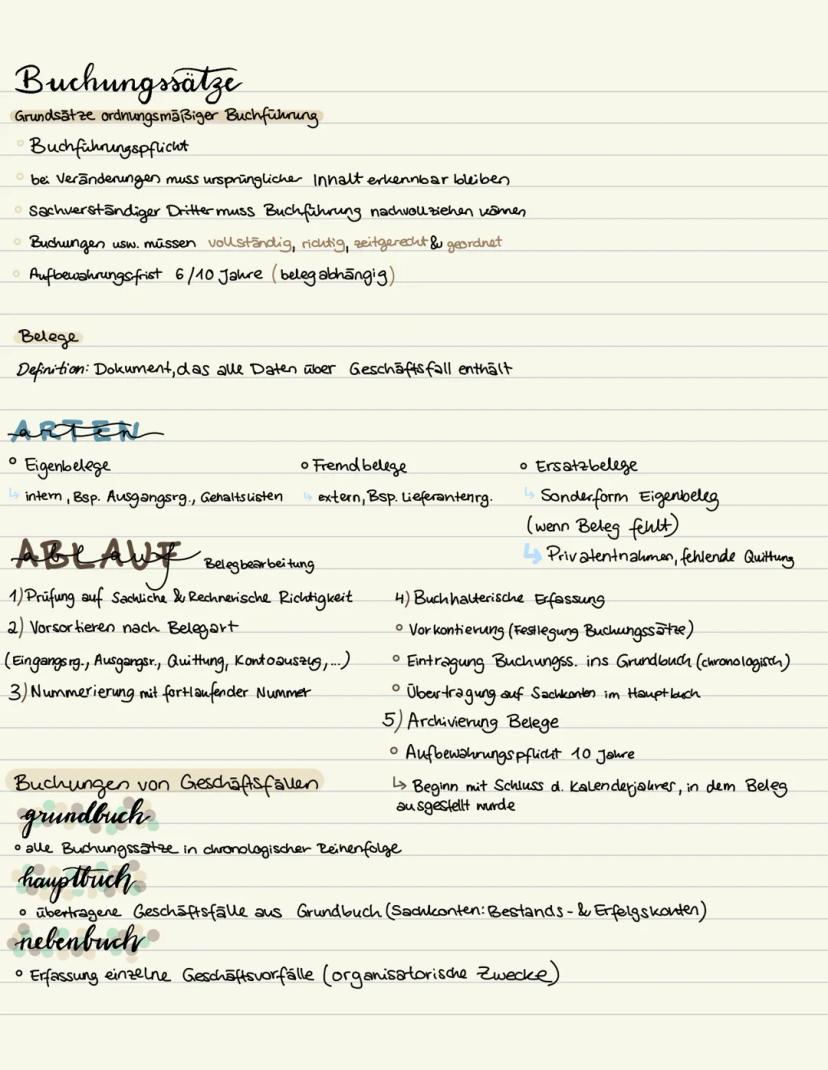

Buchführung und Belege

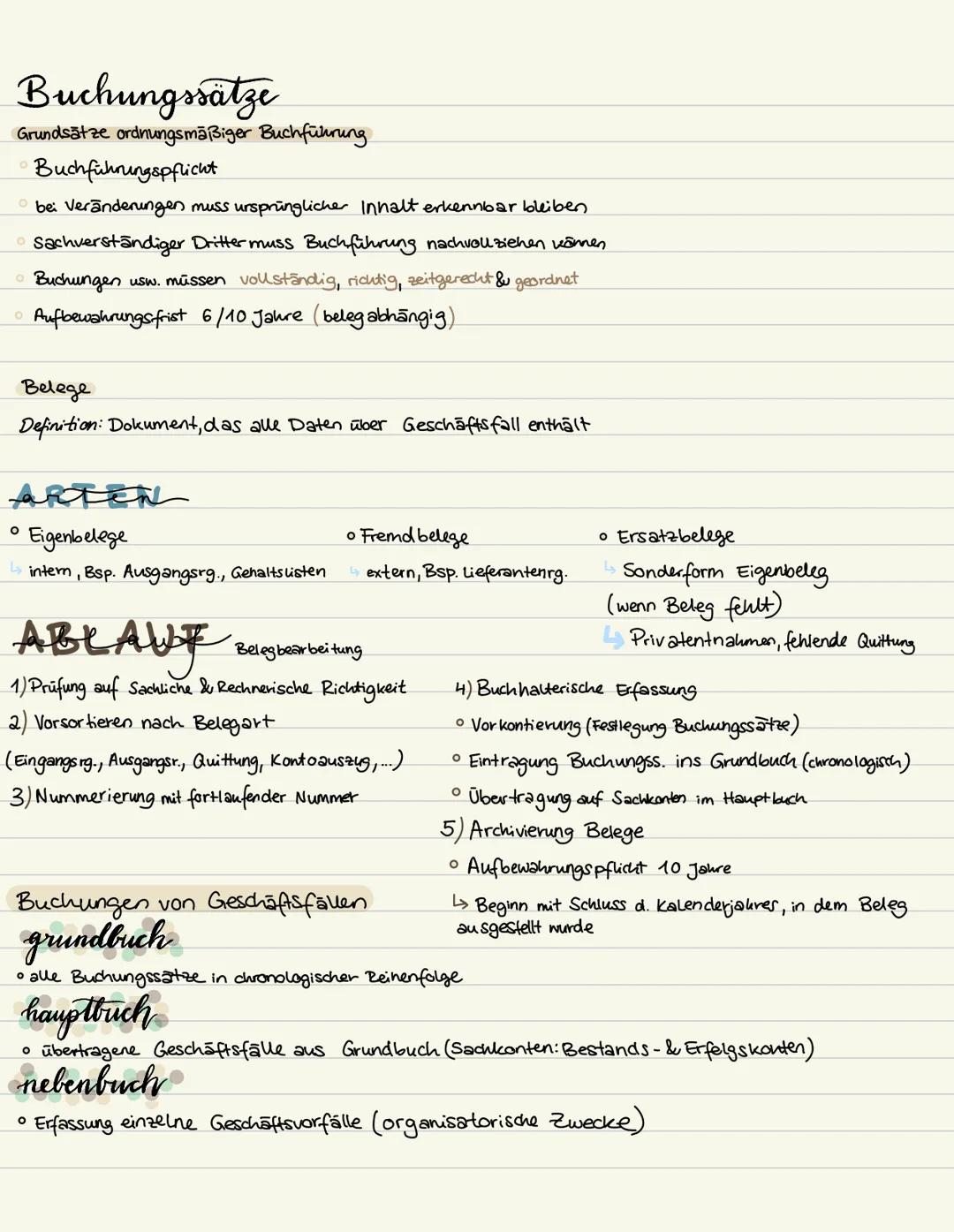

Die Grundsätze ordnungsmäßiger Buchführung sind dein rechtlicher Rahmen. Alle Buchungen müssen vollständig, richtig, zeitgerecht und geordnet sein. Änderungen müssen nachvollziehbar bleiben.

Belege sind die Grundlage jeder Buchung und gliedern sich in Fremdbelege (von außen), Eigenbelege (selbst erstellt) und Ersatzbelege (wenn der Original-Beleg fehlt). Der Bearbeitungsablauf umfasst Prüfung, Sortierung, Nummerierung und buchhalterische Erfassung.

Das Grundbuch erfasst alle Geschäftsfälle chronologisch, das Hauptbuch enthält die Sachkonten (Bestands- und Erfolgskonten). Nebenbücher dienen organisatorischen Zwecken. Die Aufbewahrungspflicht beträgt 10 Jahre für Belege.

Wichtig: Ohne ordnungsgemäßen Beleg keine Buchung - das ist ein Grundprinzip der Buchführung!

6

of 10

Bestandskonten und Skonti

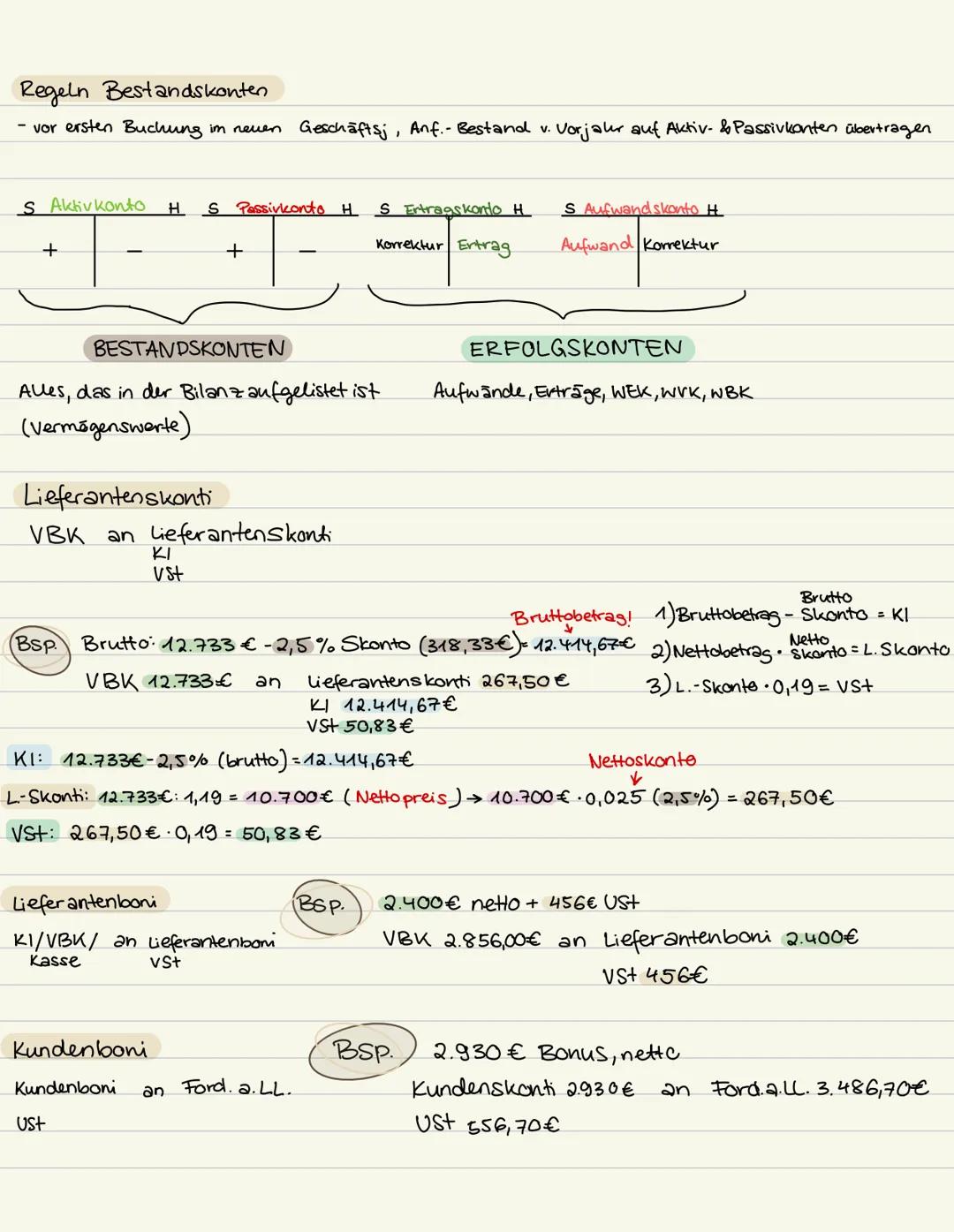

Bestandskonten zeigen Vermögenswerte aus der Bilanz. Aktivkonten haben Anfangsbestände im Soll, Passivkonten im Haben. Erfolgskonten erfassen Aufwendungen und Erträge.

Bei Lieferantenskonti rechnest du: Bruttobetrag minus Skonto gleich Nettobetrag. Das Nettoskonto berechnest du vom Nettopreis, die Vorsteuer vom Skontobetrag. Beispiel: 12.733 € brutto minus 2,5% Skonto = 12.414,67 € zu zahlen.

Lieferantenboni sind Nachlässe für Treue, Kundenboni gibst du weiter. Die Verbuchung erfolgt über entsprechende Konten mit korrekter Umsatzsteuer-Behandlung.

Rechentipp: Bei Skonto immer zuerst prüfen, ob brutto oder netto gegeben ist!

7

of 10

Kundenskonti und Geschäftsfälle

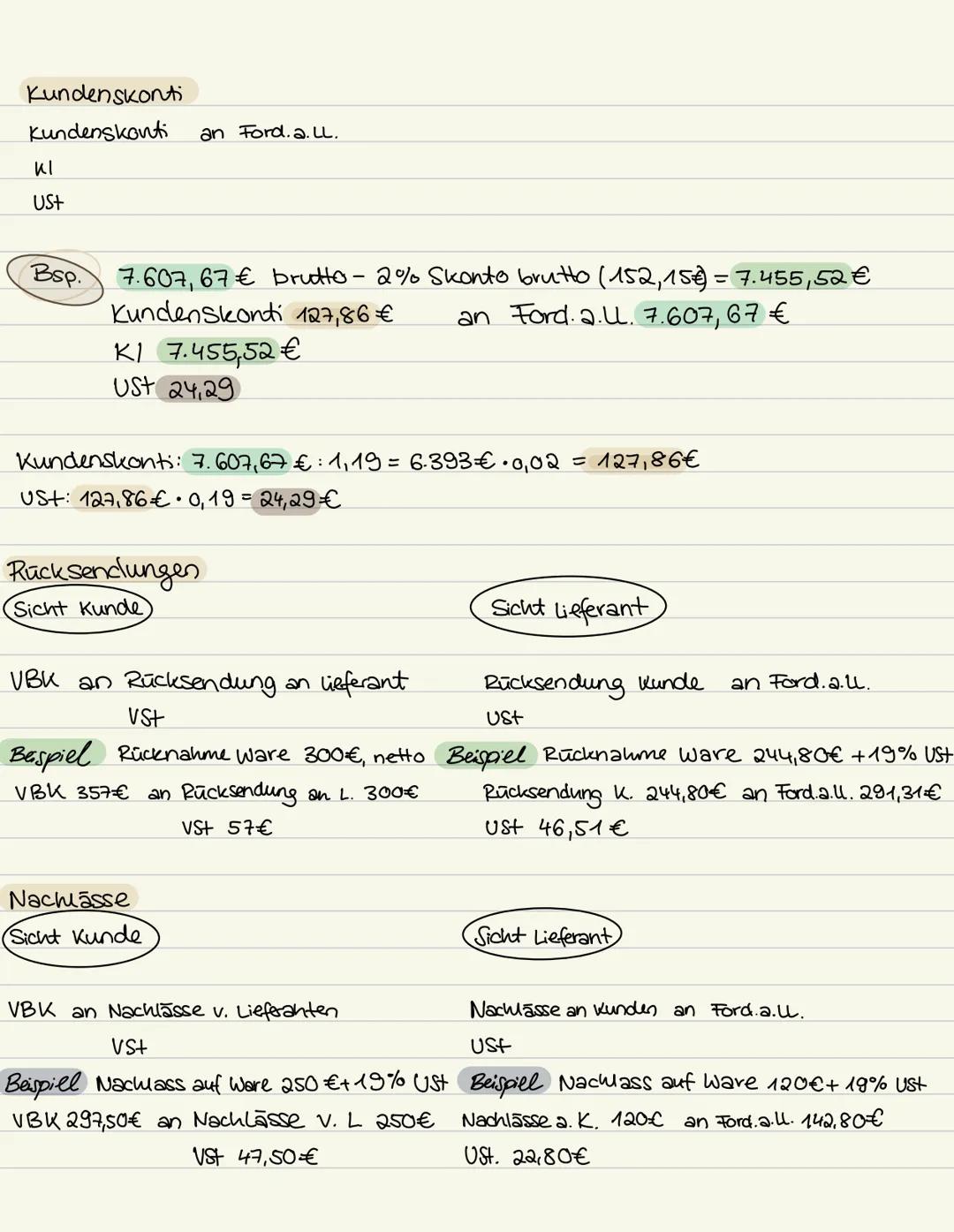

Kundenskonti funktionieren spiegelbildlich zu Lieferantenskonti. Bei 7.607,67 € brutto minus 2% Skonto zahlst du 7.455,52 €. Das Nettoskonto beträgt 127,86 €, die Umsatzsteuer darauf 24,29 €.

Rücksendungen verbuchst du aus Kundensicht über "Rücksendung an Lieferant", aus Lieferantensicht über "Rücksendung Kunde". Wichtig ist die korrekte Behandlung der Vor- bzw. Umsatzsteuer.

Nachlässe sind Preisnachlässe nach der Lieferung. Aus Kundensicht buchst du "Nachlässe von Lieferanten", als Lieferant "Nachlässe an Kunden". Die Umsatzsteuer muss entsprechend korrigiert werden.

Merkhilfe: Rücksendungen und Nachlässe reduzieren immer die ursprüngliche Rechnung!

8

of 10

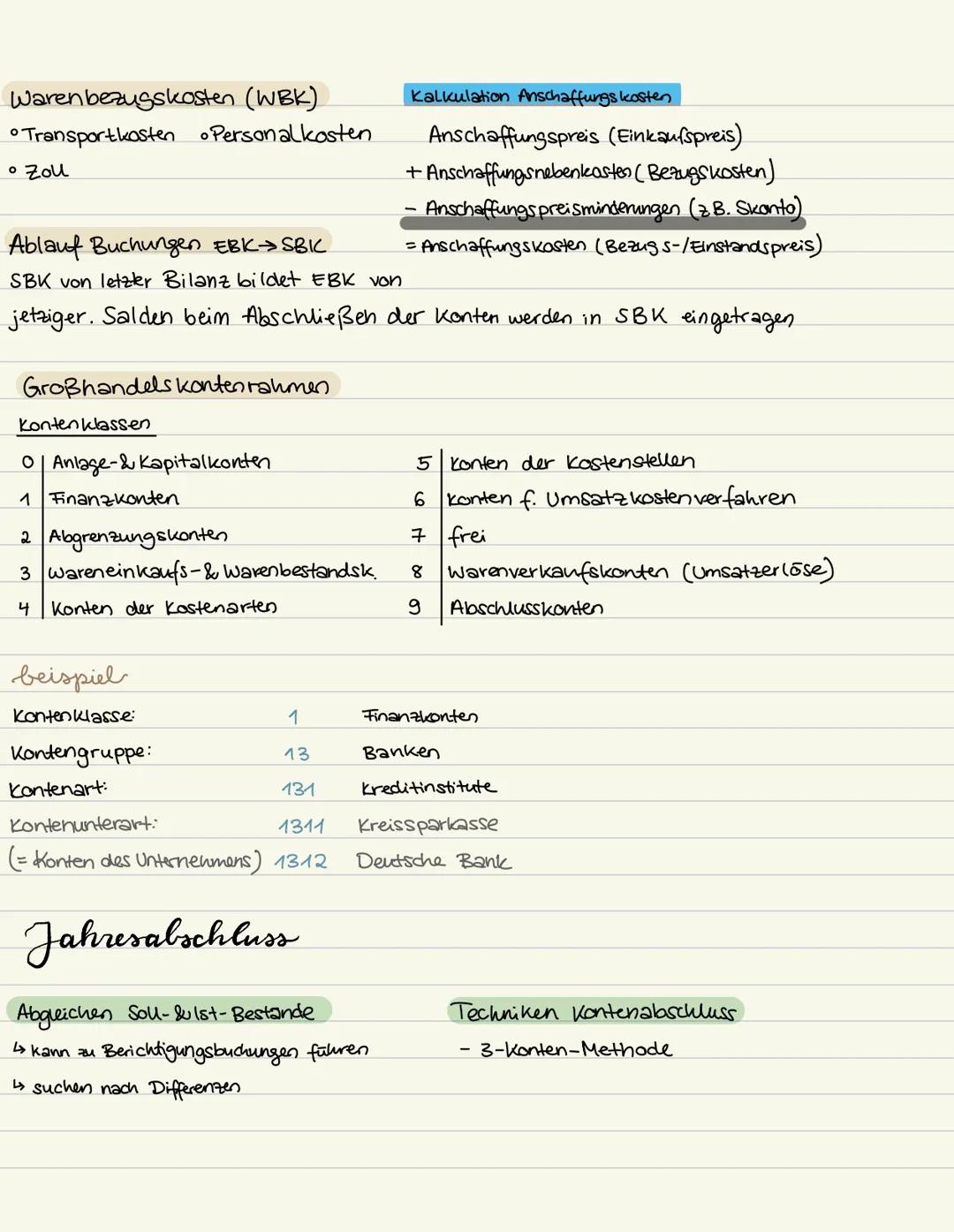

Kalkulation und Kontenrahmen

Die Anschaffungskosten berechnest du aus Anschaffungspreis plus Warenbezugskosten (Transport, Zoll) minus Anschaffungspreisminderungen (Skonto). Diese Kosten bilden deinen Bezugs- oder Einstandspreis.

Der Großhandelskontenrahmen gliedert sich in 10 Kontenklassen . Wichtige Klassen sind: Klasse 1 (Finanzkonten), Klasse 3 (Wareneinkaufs-/Warenbestandskonten), Klasse 8 (Warenverkaufskonten) und Klasse 9 (Abschlusskonten).

Beim Jahresabschluss gleichst du Soll- und Istbestände ab. Der Kontenabschluss kann zu Berichtigungsbuchungen führen. Du verwendest die 3-Konten-Methode und suchst systematisch nach Differenzen.

Struktur-Tipp: Der Kontenrahmen ist wie ein Inhaltsverzeichnis - lerne die Hauptklassen auswendig!

9

of 10

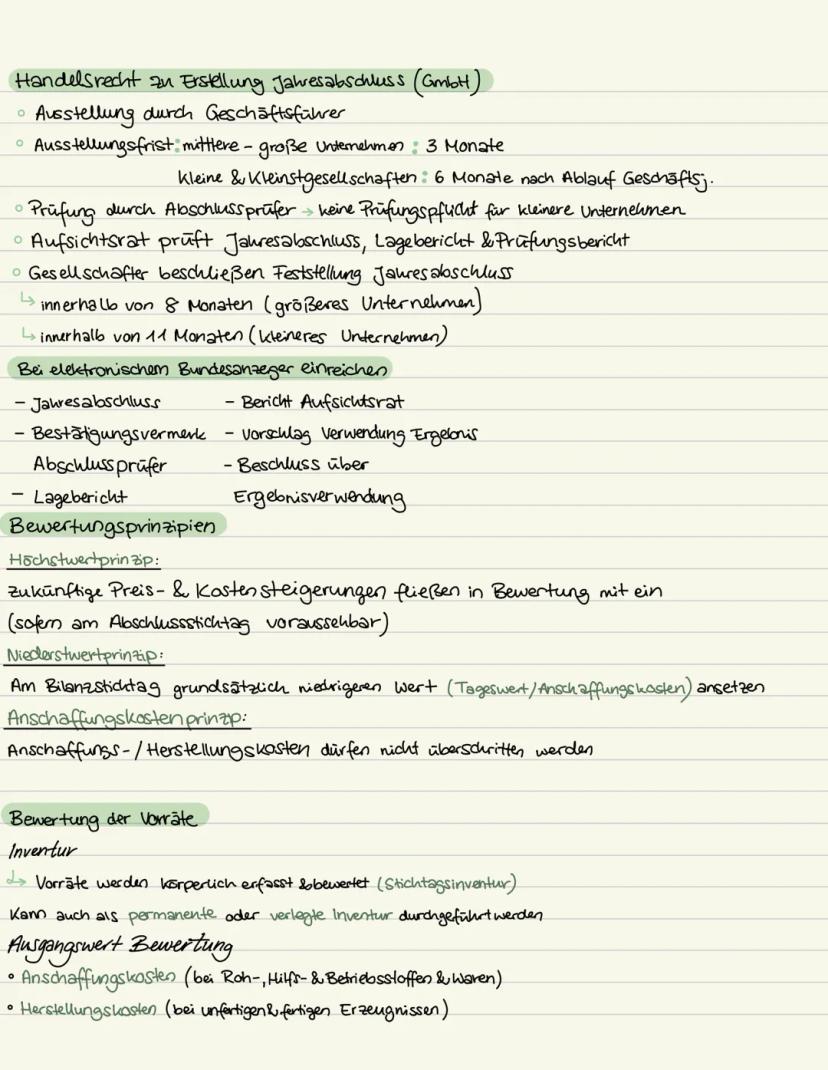

Handelsrecht und Bewertung

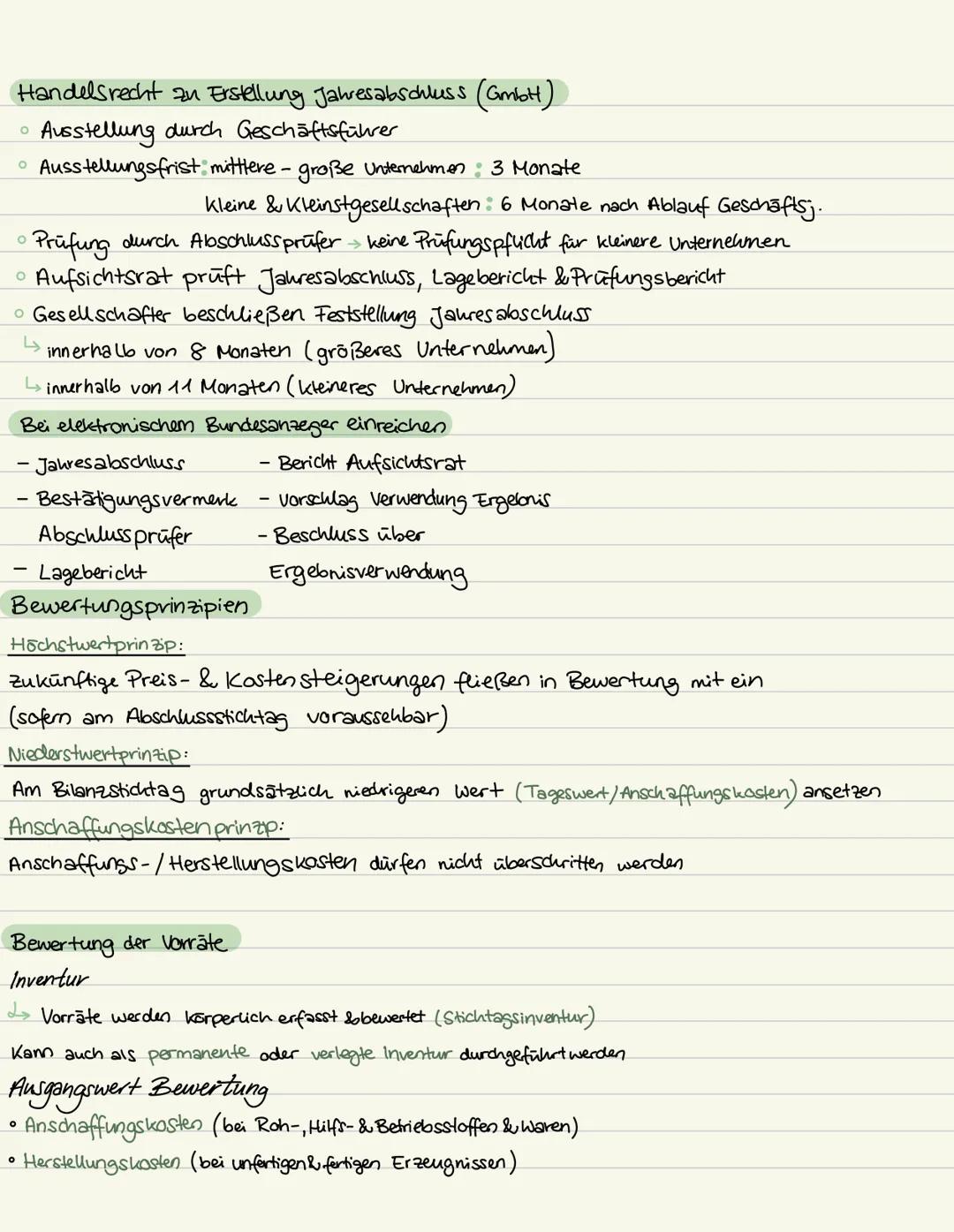

Für GmbHs gelten strenge Regeln beim Jahresabschluss. Die Ausstellungsfrist beträgt 3 Monate (mittlere/große Unternehmen) bzw. 6 Monate (kleine Unternehmen). Nach Prüfung und Feststellung erfolgt die Einreichung beim elektronischen Bundesanzeiger.

Die Bewertungsprinzipien sind: Höchstwertprinzip (zukünftige Steigerungen berücksichtigen), Niederstwertprinzip (niedrigeren Wert ansetzen) und Anschaffungskostenprinzip (nicht überschreiten).

Bei der Vorrätebewertung erfasst du durch Inventur alle Bestände körperlich. Ausgangswerte sind Anschaffungskosten (bei eingekauften Waren) oder Herstellungskosten (bei selbst produzierten Gütern).

Prüfungshinweis: Die Bewertungsprinzipien sind häufige Klausurthemen - verstehe die Unterschiede!

10

of 10

Bewertungsverfahren und Abgrenzung

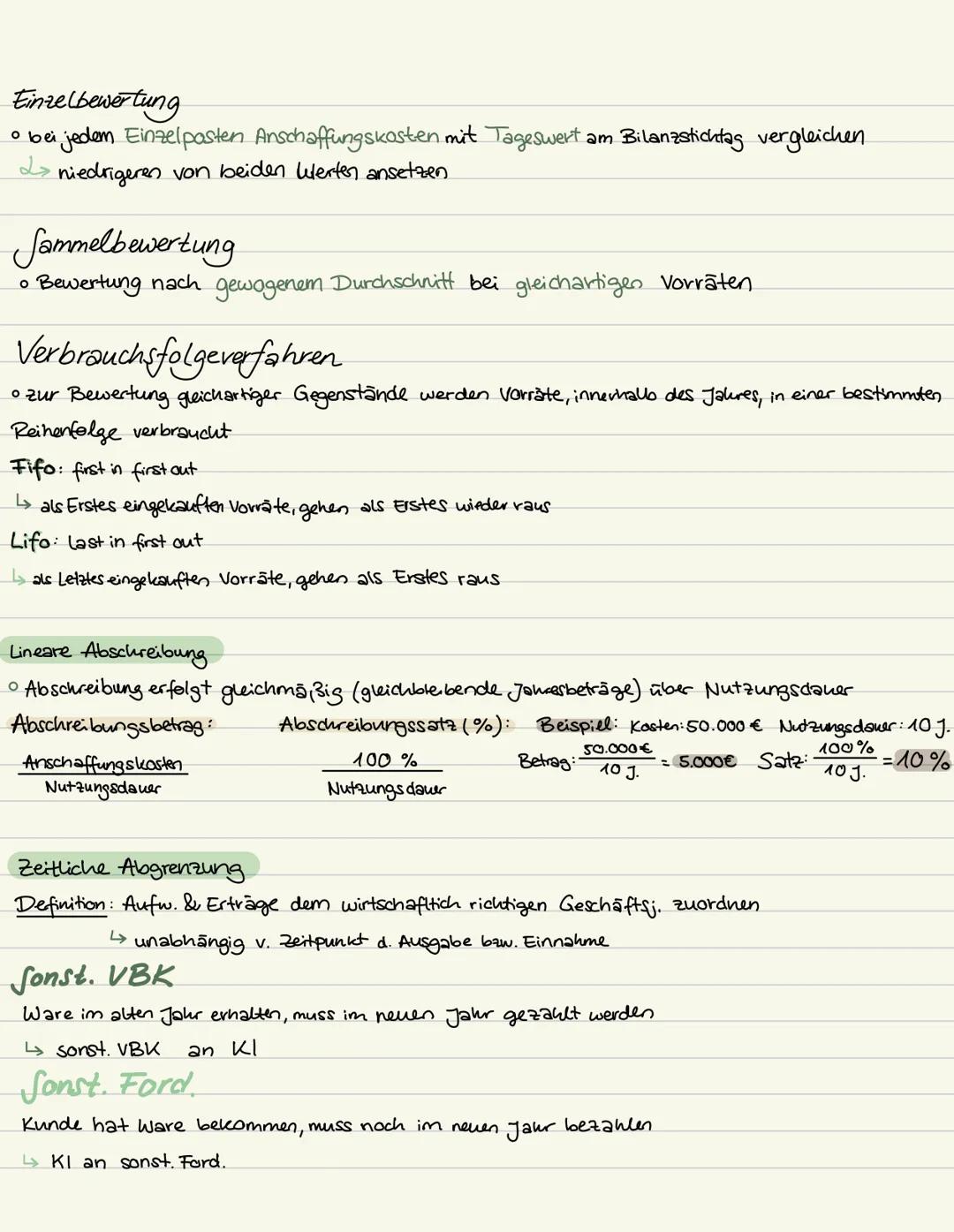

Bei der Einzelbewertung vergleichst du Anschaffungskosten mit dem Tageswert und setzt den niedrigeren Wert an. Die Sammelbewertung verwendet den gewogenen Durchschnitt bei gleichartigen Vorräten.

Verbrauchsfolgeverfahren bestimmen die Reihenfolge: FiFo (First in, first out - älteste Bestände zuerst verbraucht) und LiFo (Last in, first out - neueste Bestände zuerst). Die lineare Abschreibung verteilt die Kosten gleichmäßig über die Nutzungsdauer.

Die zeitliche Abgrenzung ordnet Aufwendungen und Erträge dem wirtschaftlich richtigen Geschäftsjahr zu. Sonstige Verbindlichkeiten entstehen, wenn Waren im alten Jahr geliefert, aber im neuen Jahr bezahlt werden.

Rechenbeispiel: 50.000 € Kosten ÷ 10 Jahre = 5.000 € jährliche Abschreibung (10%)

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Integrierte Unternehmenssoftware

2Aktiv- und Passivkonten

Erfahren Sie alles über Aktiv- und Passivkonten in der Buchführung. Diese Zusammenfassung behandelt die Struktur von Bestandskonten, die Buchung von Soll- und Haben-Transaktionen sowie die Bedeutung von Erfolgskonten und der Gewinn- und Verlustrechnung. Ideal für Studierende der Betriebswirtschaftslehre und Rechnungswesen.

131,27226

Inventur und Bilanzanalyse

Diese Zusammenfassung behandelt die wesentlichen Aspekte der Inventur, das Inventar und die Struktur der Bilanz. Sie erklärt die Bedeutung der Inventur, die verschiedenen Arten von Vermögen und Schulden sowie die Grundlagen der Finanzierung und Investition. Zudem wird die Auflösung der Bilanz in Konten und die Wertveränderungen der Bilanz detailliert erläutert. Ideal für Studierende der Buchführung und Rechnungswesen.

1176033

Beliebtester Inhalt in Geographie/Erdkunde

9G

Geografie Quiz

lerne Deutschland und seine Nachbarländer!

61,1291

Fahrschule: Reaktions- und Bremswege

Dieser Lernzettel bietet eine umfassende Übersicht über die Theorie und Praxis der Fahrschule. Er umfasst wichtige Formeln zur Berechnung von Reaktions-, Brems- und Anhaltewegen, eine detaillierte Beschreibung der Cockpit-Funktionen eines VW Golf TSI sowie relevante Verkehrszeichen und -regeln. Ideal für angehende Fahrer, die sich auf die Prüfung vorbereiten möchten.

1116,469431

Praktische Fahrprüfung: Tipps & Tricks

Entdecken Sie essentielle Tipps zur praktischen Fahrprüfung, einschließlich Einparktechniken, Lichtfunktionen und Fahrzeugkontrollen. Diese Zusammenfassung bietet klare Anweisungen für das Rückwärtsfahren, das richtige Einschlagen und die Nutzung von Lichtern. Ideal für Fahrschüler, die sich optimal auf ihre Prüfung vorbereiten möchten.

123,61957

Verkehrsregeln Übersicht

Entdecken Sie die wichtigsten Verkehrsregeln für das Fahren, Halten und Parken. Diese Zusammenfassung behandelt Geschwindigkeitsbegrenzungen, Abstandsregeln und spezielle Verkehrszeichen, die für Autofahrer unerlässlich sind. Ideal für Fahrschüler und alle, die ihre Kenntnisse auffrischen möchten.

1133,8501,621

Abfahrtkontrolle - praktische Fühererscheinprüfung

Alle möglichen Fragen, die der Prüfer stellen kann, bevor die Fahrt losgeht.

1059610

Verkehrszeichen und Straßenverkehr

Entdecken Sie die wichtigsten Verkehrszeichen und deren Bedeutung im Straßenverkehr. Diese Zusammenfassung behandelt spezifische Schilder für Radfahrer, Fußgänger und Kraftfahrzeuge, einschließlich Gefahrenstellen und Verkehrsregeln. Ideal für Fahrschüler und Verkehrsteilnehmer, die sich auf die Straßenverkehrsordnung vorbereiten.

118,098221

Fahrzeugtechnik für Fahrprüfungen

Entdecken Sie essentielle Fahrzeugtechnik für die praktische Fahrprüfung. Diese Zusammenfassung behandelt das Sperren und Lösen des Lenkradschlosses, die Prüfung der Hand- und Fußbremse, die Nutzung von Warnblinklicht und Lichtern sowie die Kontrolle von Reifen und Ölstand. Ideal für Fahrschüler, die sich auf ihre Prüfung vorbereiten.

1010,611302

Führerschein - Theoretische/Praktische Prüfung

Verkehrsregeln; Grundfahraufgaben; Sicherheitskontrollen & co.

1393012

Wichtige Verkehrszeichen

Entdecken Sie die wichtigsten Verkehrszeichen und deren Bedeutung für sicheres Fahren. Diese Zusammenfassung behandelt Verkehrsregeln, Geschwindigkeitsbeschränkungen, Vorfahrtsregelungen und spezielle Verkehrssituationen. Ideal für Fahrschüler und alle, die ihr Wissen über Verkehrssicherheit auffrischen möchten.

114,716137

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,107729

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,164277

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,350116

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,223165

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,195518

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1323,506356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2783

Heimsuchung - Jenny Erpenbeck

Inhalt, Entstehung und Quellen, Figuren, Geschichtliche Hintergründe, Motive, Erzählstruktur/- stil

1134,816655

Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

119,082149

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin

Rechnungswesen im Groß- und Außenhandel: Wichtige Prüfungsthemen

A

Angelina Sawall@angelinasawall

Inventur, Buchhaltung und Jahresabschluss sind zentrale Themen der Betriebswirtschaftslehre, die du für dein Abitur draufhaben musst. Diese Zusammenfassung zeigt dir alle wichtigen Grundlagen von der Bestandsaufnahme bis hin zur Bilanzierung - verständlich erklärt und prüfungsrelevant aufbereitet.

1

of 10

Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Leere Seite

Diese Seite ist leer.

2

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Rechtliche Grundlagen der Inventur

Die Inventur ist gesetzlich vorgeschrieben und muss nach fünf wichtigen Grundsätzen durchgeführt werden. Diese Regeln sorgen dafür, dass deine Bestandsaufnahme rechtlich einwandfrei ist.

Der Grundsatz der Richtigkeit verlangt, dass du alle Vermögensgegenstände korrekt nach Art, Menge und Wert erfasst. Beim Grundsatz der Nachprüfbarkeit muss ein Experte dein Inventar schnell verstehen können. Der Grundsatz der Einzelerfassung bedeutet, dass jeder Gegenstand separat bewertet wird.

Besonders wichtig sind auch Klarheit (verständliche Angaben) und Wirtschaftlichkeit (angemessenes Kosten-Nutzen-Verhältnis). Die Ablaufplanung erfolgt in drei Bereichen: Zeitplan (maximale Dauer festlegen), Sachplan (Bereiche aufteilen) und Personalplan (Vier-Augen-Prinzip anwenden).

Merke dir: Das Vier-Augen-Prinzip mit einem Ansager und einem Schreiber verhindert Fehler und Manipulationen!

3

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Inventurarten und Inventurdifferenzen

Du kannst die Inventur nach verschiedenen Kriterien durchführen. Nach dem Zeitpunkt unterscheidest du zwischen Stichtagsinventur (exakt am Bilanzstichtag), zeitnaher Inventur (10 Tage vor/nach Stichtag) und permanenter Inventur (ganzjährig).

Nach der Art gibt es die körperliche Inventur (Stück für Stück zählen) und die Buchinventur (über Belege erfassen). Das Inventar ist das finale Verzeichnis aller Vermögensgegenstände und Schulden mit ihren Werten.

Inventurdifferenzen entstehen, wenn Soll- und Istbestand nicht übereinstimmen. Positive Differenzen bedeuten mehr Ist- als Sollbestand, negative das Gegenteil. Zur Vermeidung helfen Diebstahlschutz, Ordnung im Lager, eindeutige Produktkennzeichnung und Dokumentation aller Warenbewegungen.

Praxistipp: Führe regelmäßige Zwischeninventuren durch - das reduziert Differenzen erheblich!

4

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Bilanz: Aktiva und Passiva

Die Bilanz zeigt dir die finanzielle Lage eines Unternehmens zu einem bestimmten Stichtag. Auf der Aktivseite stehen die Vermögenswerte (Mittelverwendung), gegliedert in Anlagevermögen (Grundstücke, Maschinen, Fuhrpark) und Umlaufvermögen (Waren, Forderungen, Kasse, Bank).

Die Passivseite zeigt die Mittelherkunft: Eigenkapital (gezeichnetes Kapital, Rücklagen, Jahresüberschuss) und Fremdkapital (Rückstellungen, Hypotheken, Darlehen, Verbindlichkeiten). Zusätzlich gibt es Rechnungsabgrenzungsposten und latente Steuern.

Die Ordnung erfolgt nach Liquidierbarkeit (Aktiva - wie schnell wird etwas zu Geld) und Fristigkeit (Passiva - wie lange steht Kapital zur Verfügung). Die Aufbewahrungsfrist für Bilanzen beträgt 6 Jahre ab dem letzten Eintrag.

Eselsbrücke: "Aktiv = Was haben wir?" und "Passiv = Woher kommt's?"

5

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Buchführung und Belege

Die Grundsätze ordnungsmäßiger Buchführung sind dein rechtlicher Rahmen. Alle Buchungen müssen vollständig, richtig, zeitgerecht und geordnet sein. Änderungen müssen nachvollziehbar bleiben.

Belege sind die Grundlage jeder Buchung und gliedern sich in Fremdbelege (von außen), Eigenbelege (selbst erstellt) und Ersatzbelege (wenn der Original-Beleg fehlt). Der Bearbeitungsablauf umfasst Prüfung, Sortierung, Nummerierung und buchhalterische Erfassung.

Das Grundbuch erfasst alle Geschäftsfälle chronologisch, das Hauptbuch enthält die Sachkonten (Bestands- und Erfolgskonten). Nebenbücher dienen organisatorischen Zwecken. Die Aufbewahrungspflicht beträgt 10 Jahre für Belege.

Wichtig: Ohne ordnungsgemäßen Beleg keine Buchung - das ist ein Grundprinzip der Buchführung!

6

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

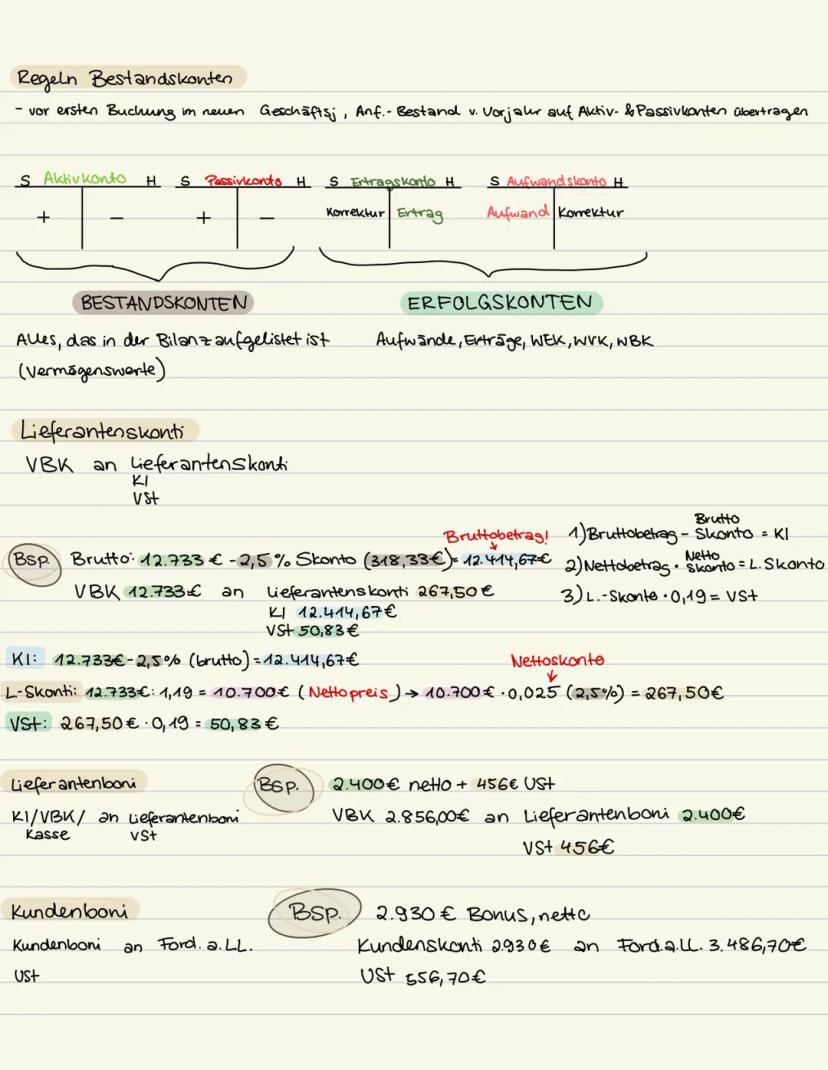

Bestandskonten und Skonti

Bestandskonten zeigen Vermögenswerte aus der Bilanz. Aktivkonten haben Anfangsbestände im Soll, Passivkonten im Haben. Erfolgskonten erfassen Aufwendungen und Erträge.

Bei Lieferantenskonti rechnest du: Bruttobetrag minus Skonto gleich Nettobetrag. Das Nettoskonto berechnest du vom Nettopreis, die Vorsteuer vom Skontobetrag. Beispiel: 12.733 € brutto minus 2,5% Skonto = 12.414,67 € zu zahlen.

Lieferantenboni sind Nachlässe für Treue, Kundenboni gibst du weiter. Die Verbuchung erfolgt über entsprechende Konten mit korrekter Umsatzsteuer-Behandlung.

Rechentipp: Bei Skonto immer zuerst prüfen, ob brutto oder netto gegeben ist!

7

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Kundenskonti und Geschäftsfälle

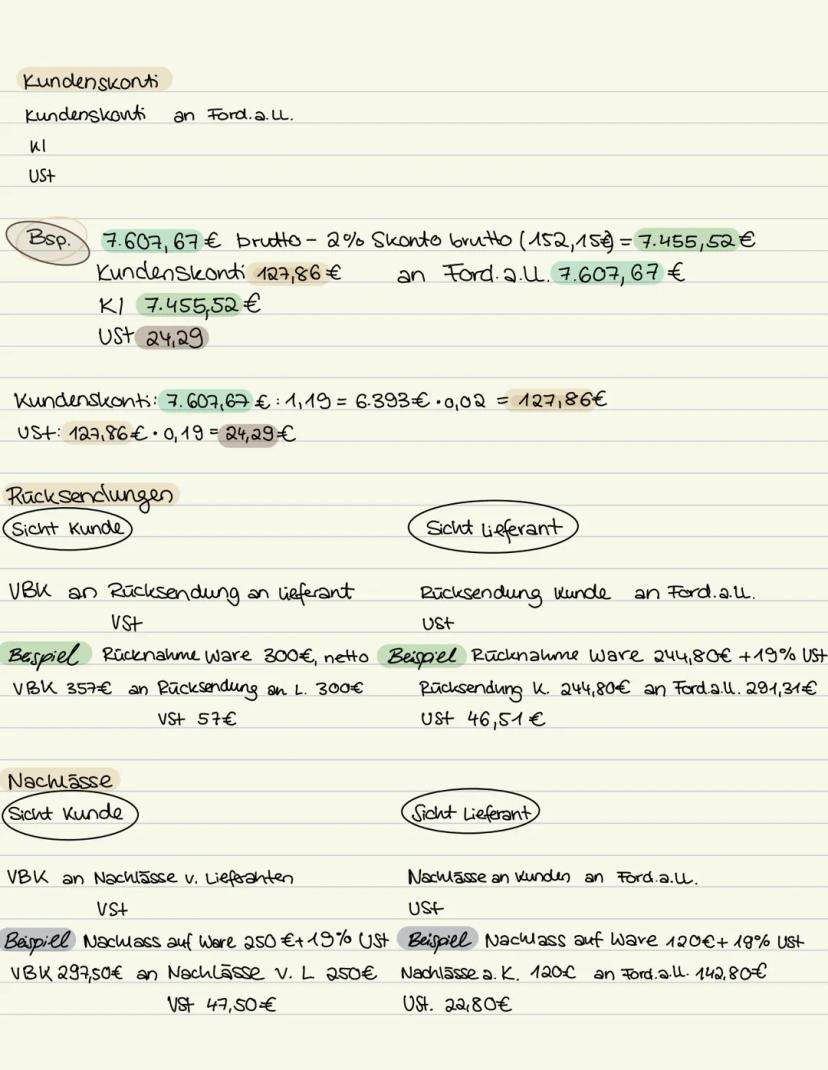

Kundenskonti funktionieren spiegelbildlich zu Lieferantenskonti. Bei 7.607,67 € brutto minus 2% Skonto zahlst du 7.455,52 €. Das Nettoskonto beträgt 127,86 €, die Umsatzsteuer darauf 24,29 €.

Rücksendungen verbuchst du aus Kundensicht über "Rücksendung an Lieferant", aus Lieferantensicht über "Rücksendung Kunde". Wichtig ist die korrekte Behandlung der Vor- bzw. Umsatzsteuer.

Nachlässe sind Preisnachlässe nach der Lieferung. Aus Kundensicht buchst du "Nachlässe von Lieferanten", als Lieferant "Nachlässe an Kunden". Die Umsatzsteuer muss entsprechend korrigiert werden.

Merkhilfe: Rücksendungen und Nachlässe reduzieren immer die ursprüngliche Rechnung!

8

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

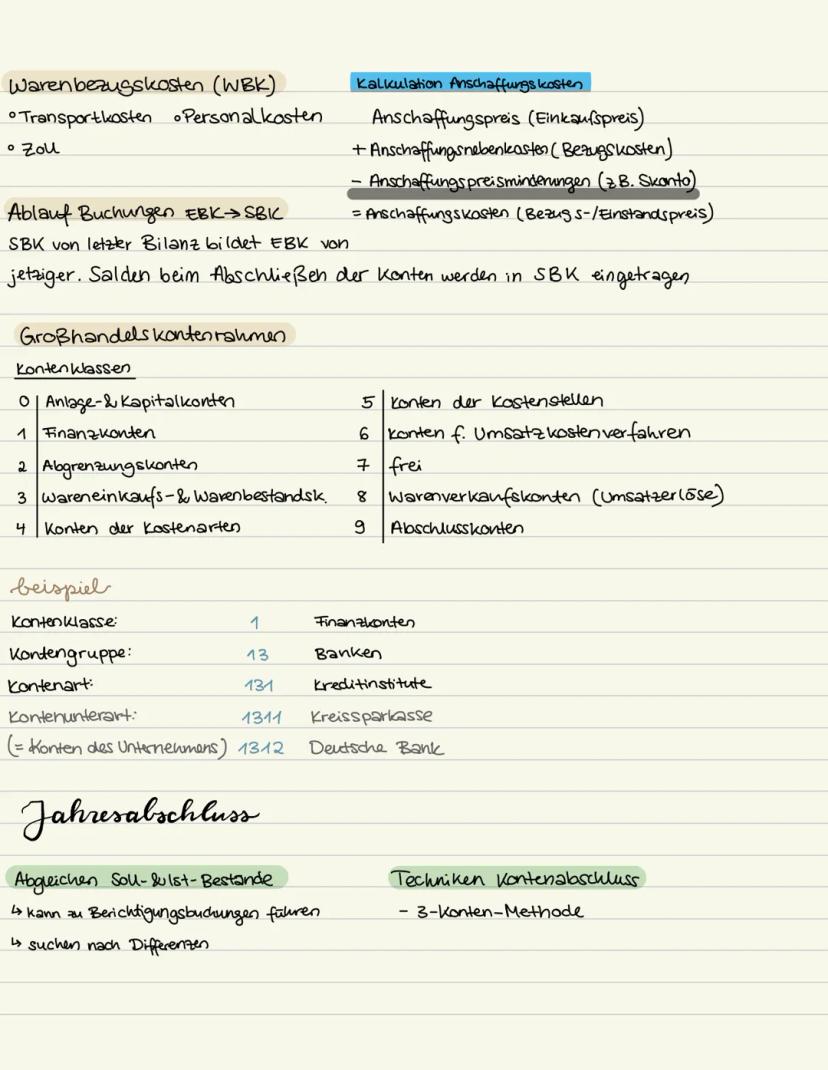

Kalkulation und Kontenrahmen

Die Anschaffungskosten berechnest du aus Anschaffungspreis plus Warenbezugskosten (Transport, Zoll) minus Anschaffungspreisminderungen (Skonto). Diese Kosten bilden deinen Bezugs- oder Einstandspreis.

Der Großhandelskontenrahmen gliedert sich in 10 Kontenklassen . Wichtige Klassen sind: Klasse 1 (Finanzkonten), Klasse 3 (Wareneinkaufs-/Warenbestandskonten), Klasse 8 (Warenverkaufskonten) und Klasse 9 (Abschlusskonten).

Beim Jahresabschluss gleichst du Soll- und Istbestände ab. Der Kontenabschluss kann zu Berichtigungsbuchungen führen. Du verwendest die 3-Konten-Methode und suchst systematisch nach Differenzen.

Struktur-Tipp: Der Kontenrahmen ist wie ein Inhaltsverzeichnis - lerne die Hauptklassen auswendig!

9

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Handelsrecht und Bewertung

Für GmbHs gelten strenge Regeln beim Jahresabschluss. Die Ausstellungsfrist beträgt 3 Monate (mittlere/große Unternehmen) bzw. 6 Monate (kleine Unternehmen). Nach Prüfung und Feststellung erfolgt die Einreichung beim elektronischen Bundesanzeiger.

Die Bewertungsprinzipien sind: Höchstwertprinzip (zukünftige Steigerungen berücksichtigen), Niederstwertprinzip (niedrigeren Wert ansetzen) und Anschaffungskostenprinzip (nicht überschreiten).

Bei der Vorrätebewertung erfasst du durch Inventur alle Bestände körperlich. Ausgangswerte sind Anschaffungskosten (bei eingekauften Waren) oder Herstellungskosten (bei selbst produzierten Gütern).

Prüfungshinweis: Die Bewertungsprinzipien sind häufige Klausurthemen - verstehe die Unterschiede!

10

of 10Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

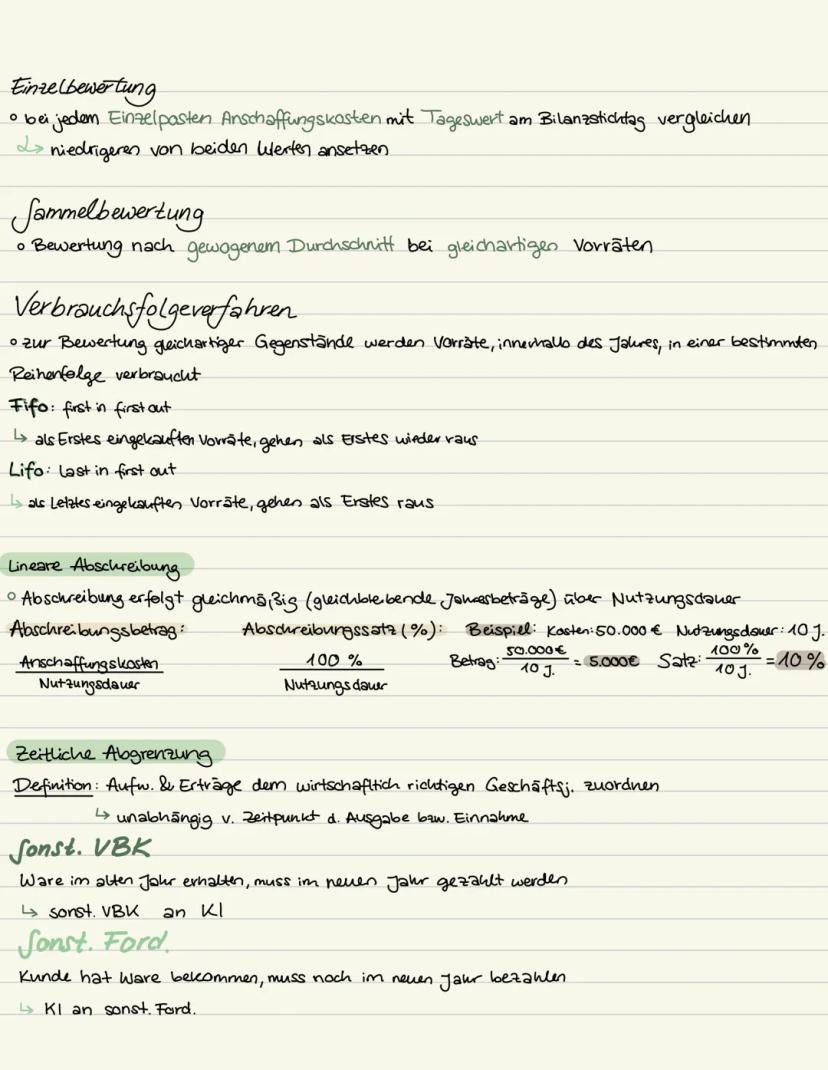

Bewertungsverfahren und Abgrenzung

Bei der Einzelbewertung vergleichst du Anschaffungskosten mit dem Tageswert und setzt den niedrigeren Wert an. Die Sammelbewertung verwendet den gewogenen Durchschnitt bei gleichartigen Vorräten.

Verbrauchsfolgeverfahren bestimmen die Reihenfolge: FiFo (First in, first out - älteste Bestände zuerst verbraucht) und LiFo (Last in, first out - neueste Bestände zuerst). Die lineare Abschreibung verteilt die Kosten gleichmäßig über die Nutzungsdauer.

Die zeitliche Abgrenzung ordnet Aufwendungen und Erträge dem wirtschaftlich richtigen Geschäftsjahr zu. Sonstige Verbindlichkeiten entstehen, wenn Waren im alten Jahr geliefert, aber im neuen Jahr bezahlt werden.

Rechenbeispiel: 50.000 € Kosten ÷ 10 Jahre = 5.000 € jährliche Abschreibung (10%)

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Integrierte Unternehmenssoftware

2Aktiv- und Passivkonten

Erfahren Sie alles über Aktiv- und Passivkonten in der Buchführung. Diese Zusammenfassung behandelt die Struktur von Bestandskonten, die Buchung von Soll- und Haben-Transaktionen sowie die Bedeutung von Erfolgskonten und der Gewinn- und Verlustrechnung. Ideal für Studierende der Betriebswirtschaftslehre und Rechnungswesen.

131,27226

Inventur und Bilanzanalyse

Diese Zusammenfassung behandelt die wesentlichen Aspekte der Inventur, das Inventar und die Struktur der Bilanz. Sie erklärt die Bedeutung der Inventur, die verschiedenen Arten von Vermögen und Schulden sowie die Grundlagen der Finanzierung und Investition. Zudem wird die Auflösung der Bilanz in Konten und die Wertveränderungen der Bilanz detailliert erläutert. Ideal für Studierende der Buchführung und Rechnungswesen.

1176033

Beliebtester Inhalt in Geographie/Erdkunde

9G

Geografie Quiz

lerne Deutschland und seine Nachbarländer!

61,1291

Fahrschule: Reaktions- und Bremswege

Dieser Lernzettel bietet eine umfassende Übersicht über die Theorie und Praxis der Fahrschule. Er umfasst wichtige Formeln zur Berechnung von Reaktions-, Brems- und Anhaltewegen, eine detaillierte Beschreibung der Cockpit-Funktionen eines VW Golf TSI sowie relevante Verkehrszeichen und -regeln. Ideal für angehende Fahrer, die sich auf die Prüfung vorbereiten möchten.

1116,469431

Praktische Fahrprüfung: Tipps & Tricks

Entdecken Sie essentielle Tipps zur praktischen Fahrprüfung, einschließlich Einparktechniken, Lichtfunktionen und Fahrzeugkontrollen. Diese Zusammenfassung bietet klare Anweisungen für das Rückwärtsfahren, das richtige Einschlagen und die Nutzung von Lichtern. Ideal für Fahrschüler, die sich optimal auf ihre Prüfung vorbereiten möchten.

123,61957

Verkehrsregeln Übersicht

Entdecken Sie die wichtigsten Verkehrsregeln für das Fahren, Halten und Parken. Diese Zusammenfassung behandelt Geschwindigkeitsbegrenzungen, Abstandsregeln und spezielle Verkehrszeichen, die für Autofahrer unerlässlich sind. Ideal für Fahrschüler und alle, die ihre Kenntnisse auffrischen möchten.

1133,8501,621

Abfahrtkontrolle - praktische Fühererscheinprüfung

Alle möglichen Fragen, die der Prüfer stellen kann, bevor die Fahrt losgeht.

1059610

Verkehrszeichen und Straßenverkehr

Entdecken Sie die wichtigsten Verkehrszeichen und deren Bedeutung im Straßenverkehr. Diese Zusammenfassung behandelt spezifische Schilder für Radfahrer, Fußgänger und Kraftfahrzeuge, einschließlich Gefahrenstellen und Verkehrsregeln. Ideal für Fahrschüler und Verkehrsteilnehmer, die sich auf die Straßenverkehrsordnung vorbereiten.

118,098221

Fahrzeugtechnik für Fahrprüfungen

Entdecken Sie essentielle Fahrzeugtechnik für die praktische Fahrprüfung. Diese Zusammenfassung behandelt das Sperren und Lösen des Lenkradschlosses, die Prüfung der Hand- und Fußbremse, die Nutzung von Warnblinklicht und Lichtern sowie die Kontrolle von Reifen und Ölstand. Ideal für Fahrschüler, die sich auf ihre Prüfung vorbereiten.

1010,611302

Führerschein - Theoretische/Praktische Prüfung

Verkehrsregeln; Grundfahraufgaben; Sicherheitskontrollen & co.

1393012

Wichtige Verkehrszeichen

Entdecken Sie die wichtigsten Verkehrszeichen und deren Bedeutung für sicheres Fahren. Diese Zusammenfassung behandelt Verkehrsregeln, Geschwindigkeitsbeschränkungen, Vorfahrtsregelungen und spezielle Verkehrssituationen. Ideal für Fahrschüler und alle, die ihr Wissen über Verkehrssicherheit auffrischen möchten.

114,716137

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,107729

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,164277

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,350116

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,223165

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,195518

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1323,506356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2783

Heimsuchung - Jenny Erpenbeck

Inhalt, Entstehung und Quellen, Figuren, Geschichtliche Hintergründe, Motive, Erzählstruktur/- stil

1134,816655

Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

119,082149

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin