Beim Immobilienfinanzierung gibt es verschiedene Darlehensmodelle, die sich in der... Mehr anzeigen

Melde dich an, um den Inhalt zu sehenKostenlos!

Zugriff auf alle Dokumente

Verbessere deine Noten

Schließ dich Millionen Schülern an

Knowunity KI

Fächer

Triangle Congruence and Similarity Theorems

Triangle Properties and Classification

Linear Equations and Graphs

Geometric Angle Relationships

Trigonometric Functions and Identities

Equation Solving Techniques

Circle Geometry Fundamentals

Division Operations and Methods

Basic Differentiation Rules

Exponent and Logarithm Properties

Alle Themen anzeigen

Human Organ Systems

Reproductive Cell Cycles

Biological Sciences Subdisciplines

Cellular Energy Metabolism

Autotrophic Energy Processes

Inheritance Patterns and Principles

Biomolecular Structure and Organization

Cell Cycle and Division Mechanics

Cellular Organization and Development

Biological Structural Organization

Alle Themen anzeigen

Chemical Sciences and Applications

Atomic Structure and Composition

Molecular Electron Structure Representation

Atomic Electron Behavior

Matter Properties and Water

Mole Concept and Calculations

Gas Laws and Behavior

Periodic Table Organization

Chemical Thermodynamics Fundamentals

Chemical Bond Types and Properties

Alle Themen anzeigen

European Renaissance and Enlightenment

European Cultural Movements 800-1920

American Revolution Era 1763-1797

American Civil War 1861-1865

Global Imperial Systems

Mongol and Chinese Dynasties

U.S. Presidents and World Leaders

Historical Sources and Documentation

World Wars Era and Impact

World Religious Systems

Alle Themen anzeigen

Classic and Contemporary Novels

Literary Character Analysis

Rhetorical Theory and Practice

Classic Literary Narratives

Reading Analysis and Interpretation

Narrative Structure and Techniques

English Language Components

Influential English-Language Authors

Basic Sentence Structure

Narrative Voice and Perspective

Alle Themen anzeigen

3,790

•

Aktualisiert Apr 1, 2026

•

Alice

@alice_c

Beim Immobilienfinanzierung gibt es verschiedene Darlehensmodelle, die sich in der... Mehr anzeigen

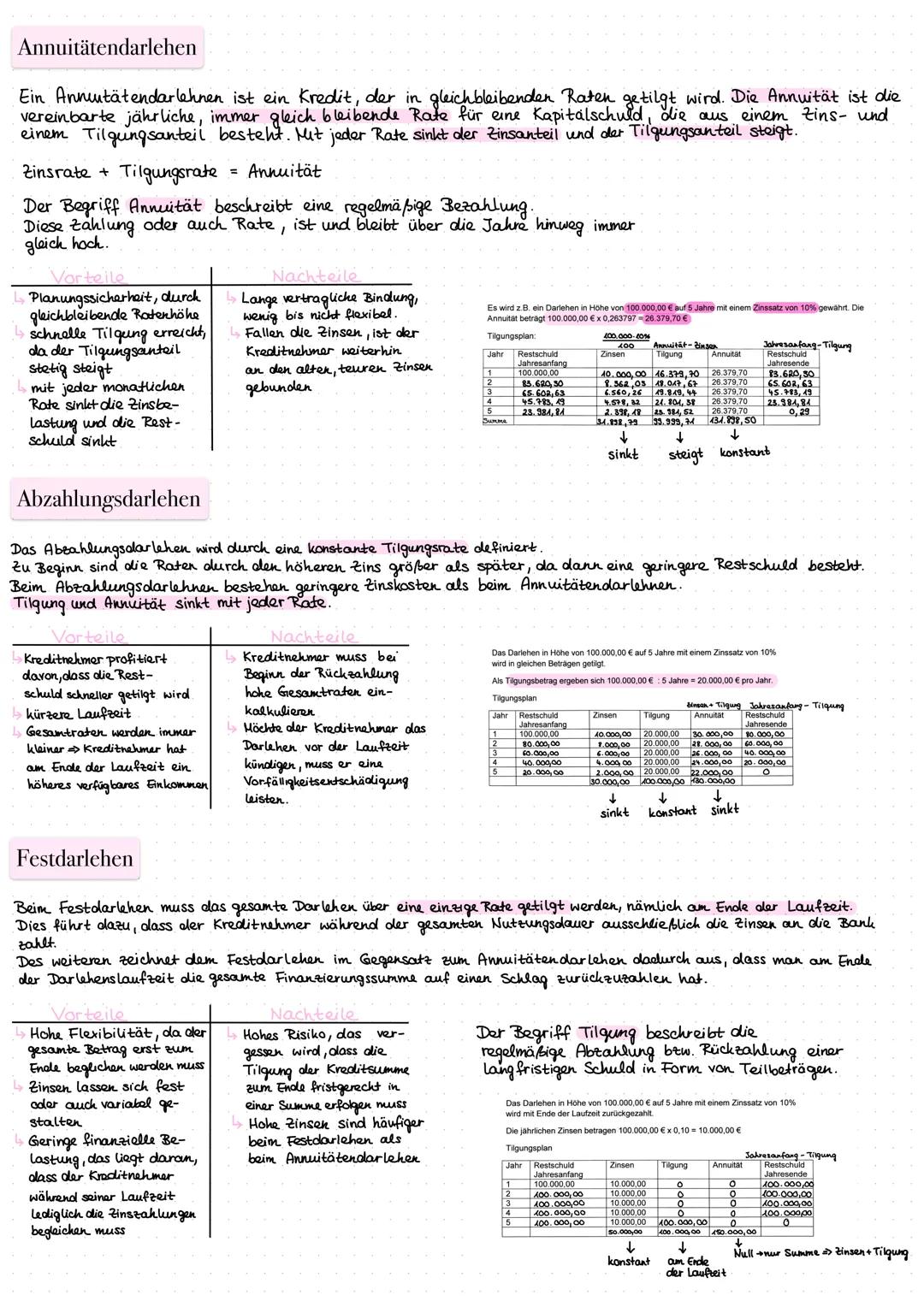

Bei einem Annuitätendarlehen bleibt die monatliche Rate immer gleich, während sich das Verhältnis von Zins- und Tilgungsanteil verschiebt. Mit jeder Zahlung sinkt der Zinsanteil und der Tilgungsanteil steigt. Das bedeutet: Du zahlst über die gesamte Laufzeit denselben Betrag, tilgst aber immer mehr vom eigentlichen Kredit.

Das Abzahlungsdarlehen funktioniert anders: Hier bleibt der Tilgungsanteil konstant, während die Gesamtrate mit der Zeit sinkt. Zu Beginn zahlst du höhere Raten, die dann kontinuierlich abnehmen. Der Vorteil liegt in der schnelleren Tilgung und den insgesamt geringeren Zinskosten.

💡 Gut zu wissen: Beim Annuitätendarlehen hast du zwar gleichbleibende Raten (Planungssicherheit), beim Abzahlungsdarlehen tilgst du jedoch schneller und zahlst insgesamt weniger Zinsen.

Ein Festdarlehen ist das einfachste, aber riskanteste Modell: Du zahlst während der Laufzeit nur Zinsen und musst am Ende die gesamte Darlehenssumme auf einmal zurückzahlen. Dies sorgt für geringe monatliche Belastungen, erfordert aber eine zuverlässige Strategie, um die Endsumme aufzubringen.

Die Wahl des richtigen Darlehens hängt von deiner finanziellen Situation ab. Möchtest du gleichbleibende Raten (Annuität), geringere Gesamtkosten (Abzahlungsdarlehen) oder minimale monatliche Belastungen mit großer Schlussrate (Festdarlehen)?

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

App Store

Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan S

iOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha Klich

Android-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

Anna

iOS-Nutzerin

Beste App der Welt! Keine Worte, weil sie einfach zu gut ist

Thomas R

iOS-Nutzer

Einfach genial. Lässt mich 10x besser lernen, diese App ist eine glatte 10/10. Ich empfehle sie jedem. Ich kann Lernzettel anschauen und suchen. Ich kann sie im Fachordner speichern. Ich kann sie jederzeit wiederholen, wenn ich zurückkomme. Wenn du diese App noch nicht ausprobiert hast, verpasst du wirklich was.

Basil

Android-Nutzer

Diese App hat mich so viel selbstbewusster in meiner Klausurvorbereitung gemacht, nicht nur durch die Stärkung meines Selbstvertrauens durch die Features, die es dir ermöglichen, dich mit anderen zu vernetzen und dich weniger allein zu fühlen, sondern auch durch die Art, wie die App selbst darauf ausgerichtet ist, dass du dich besser fühlst. Sie ist einfach zu bedienen, macht Spaß und hilft jedem, der in irgendeiner Weise Schwierigkeiten hat.

David K

iOS-Nutzer

Die App ist einfach super! Ich muss nur das Thema in die Suche eingeben und bekomme sofort eine Antwort. Ich muss nicht mehr 10 YouTube-Videos schauen, um etwas zu verstehen, und spare dadurch richtig viel Zeit. Sehr empfehlenswert!

Sudenaz Ocak

Android-Nutzerin

In der Schule war ich echt schlecht in Mathe, aber dank der App bin ich jetzt besser geworden. Ich bin so dankbar, dass ihr die App gemacht habt.

Greenlight Bonnie

Android-Nutzerin

sehr zuverlässige App, um deine Ideen in Mathe, Englisch und anderen verwandten Themen zu verbessern. bitte nutze diese App, wenn du in bestimmten Bereichen Schwierigkeiten hast, diese App ist dafür der Schlüssel. wünschte, ich hätte früher eine Bewertung geschrieben. und sie ist auch kostenlos, also mach dir darüber keine Sorgen.

Rohan U

Android-Nutzer

Ich weiß, dass viele Apps gefälschte Accounts nutzen, um ihre Bewertungen zu pushen, aber diese App verdient das alles. Ursprünglich hatte ich eine 4 in meinen Englisch-Klausuren und dieses Mal habe ich eine 2 bekommen. Ich wusste erst drei Tage vor der Klausur von dieser App und sie hat mir SEHR geholfen. Bitte vertrau mir wirklich und nutze sie, denn ich bin sicher, dass auch du Fortschritte sehen wirst.

Xander S

iOS-Nutzer

DIE QUIZZE UND KARTEIKARTEN SIND SO NÜTZLICH UND ICH LIEBE Knowunity KI. ES IST AUCH BUCHSTÄBLICH WIE CHATGPT ABER SCHLAUER!! HAT MIR AUCH BEI MEINEN MASCARA-PROBLEMEN GEHOLFEN!! SOWIE BEI MEINEN ECHTEN FÄCHERN! NATÜRLICH 😍😁😲🤑💗✨🎀😮

Elisha

iOS-Nutzer

Diese App ist echt der Hammer. Ich finde Lernen so langweilig, aber diese App macht es so einfach, alles zu organisieren und dann kannst du die kostenlose KI bitten, dich abzufragen, so gut, und du kannst einfach deine eigenen Sachen hochladen. sehr empfehlenswert als jemand, der gerade Probeklausuren schreibt

Paul T

iOS-Nutzer

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan S

iOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha Klich

Android-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

Anna

iOS-Nutzerin

Beste App der Welt! Keine Worte, weil sie einfach zu gut ist

Thomas R

iOS-Nutzer

Einfach genial. Lässt mich 10x besser lernen, diese App ist eine glatte 10/10. Ich empfehle sie jedem. Ich kann Lernzettel anschauen und suchen. Ich kann sie im Fachordner speichern. Ich kann sie jederzeit wiederholen, wenn ich zurückkomme. Wenn du diese App noch nicht ausprobiert hast, verpasst du wirklich was.

Basil

Android-Nutzer

Diese App hat mich so viel selbstbewusster in meiner Klausurvorbereitung gemacht, nicht nur durch die Stärkung meines Selbstvertrauens durch die Features, die es dir ermöglichen, dich mit anderen zu vernetzen und dich weniger allein zu fühlen, sondern auch durch die Art, wie die App selbst darauf ausgerichtet ist, dass du dich besser fühlst. Sie ist einfach zu bedienen, macht Spaß und hilft jedem, der in irgendeiner Weise Schwierigkeiten hat.

David K

iOS-Nutzer

Die App ist einfach super! Ich muss nur das Thema in die Suche eingeben und bekomme sofort eine Antwort. Ich muss nicht mehr 10 YouTube-Videos schauen, um etwas zu verstehen, und spare dadurch richtig viel Zeit. Sehr empfehlenswert!

Sudenaz Ocak

Android-Nutzerin

In der Schule war ich echt schlecht in Mathe, aber dank der App bin ich jetzt besser geworden. Ich bin so dankbar, dass ihr die App gemacht habt.

Greenlight Bonnie

Android-Nutzerin

sehr zuverlässige App, um deine Ideen in Mathe, Englisch und anderen verwandten Themen zu verbessern. bitte nutze diese App, wenn du in bestimmten Bereichen Schwierigkeiten hast, diese App ist dafür der Schlüssel. wünschte, ich hätte früher eine Bewertung geschrieben. und sie ist auch kostenlos, also mach dir darüber keine Sorgen.

Rohan U

Android-Nutzer

Ich weiß, dass viele Apps gefälschte Accounts nutzen, um ihre Bewertungen zu pushen, aber diese App verdient das alles. Ursprünglich hatte ich eine 4 in meinen Englisch-Klausuren und dieses Mal habe ich eine 2 bekommen. Ich wusste erst drei Tage vor der Klausur von dieser App und sie hat mir SEHR geholfen. Bitte vertrau mir wirklich und nutze sie, denn ich bin sicher, dass auch du Fortschritte sehen wirst.

Xander S

iOS-Nutzer

DIE QUIZZE UND KARTEIKARTEN SIND SO NÜTZLICH UND ICH LIEBE Knowunity KI. ES IST AUCH BUCHSTÄBLICH WIE CHATGPT ABER SCHLAUER!! HAT MIR AUCH BEI MEINEN MASCARA-PROBLEMEN GEHOLFEN!! SOWIE BEI MEINEN ECHTEN FÄCHERN! NATÜRLICH 😍😁😲🤑💗✨🎀😮

Elisha

iOS-Nutzer

Diese App ist echt der Hammer. Ich finde Lernen so langweilig, aber diese App macht es so einfach, alles zu organisieren und dann kannst du die kostenlose KI bitten, dich abzufragen, so gut, und du kannst einfach deine eigenen Sachen hochladen. sehr empfehlenswert als jemand, der gerade Probeklausuren schreibt

Paul T

iOS-Nutzer

Alice

@alice_c

Beim Immobilienfinanzierung gibt es verschiedene Darlehensmodelle, die sich in der Art der Tilgung unterscheiden. Jedes Modell hat spezifische Vor- und Nachteile, die je nach persönlicher Situation mehr oder weniger sinnvoll sein können.

Zugriff auf alle Dokumente

Verbessere deine Noten

Schließ dich Millionen Schülern an

Bei einem Annuitätendarlehen bleibt die monatliche Rate immer gleich, während sich das Verhältnis von Zins- und Tilgungsanteil verschiebt. Mit jeder Zahlung sinkt der Zinsanteil und der Tilgungsanteil steigt. Das bedeutet: Du zahlst über die gesamte Laufzeit denselben Betrag, tilgst aber immer mehr vom eigentlichen Kredit.

Das Abzahlungsdarlehen funktioniert anders: Hier bleibt der Tilgungsanteil konstant, während die Gesamtrate mit der Zeit sinkt. Zu Beginn zahlst du höhere Raten, die dann kontinuierlich abnehmen. Der Vorteil liegt in der schnelleren Tilgung und den insgesamt geringeren Zinskosten.

💡 Gut zu wissen: Beim Annuitätendarlehen hast du zwar gleichbleibende Raten (Planungssicherheit), beim Abzahlungsdarlehen tilgst du jedoch schneller und zahlst insgesamt weniger Zinsen.

Ein Festdarlehen ist das einfachste, aber riskanteste Modell: Du zahlst während der Laufzeit nur Zinsen und musst am Ende die gesamte Darlehenssumme auf einmal zurückzahlen. Dies sorgt für geringe monatliche Belastungen, erfordert aber eine zuverlässige Strategie, um die Endsumme aufzubringen.

Die Wahl des richtigen Darlehens hängt von deiner finanziellen Situation ab. Möchtest du gleichbleibende Raten (Annuität), geringere Gesamtkosten (Abzahlungsdarlehen) oder minimale monatliche Belastungen mit großer Schlussrate (Festdarlehen)?

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

109

Smart Tools NEU

Verwandle diesen Lernzettel in: ✓ 50+ Übungsfragen ✓ Interaktive Karteikarten ✓ Komplette Probeklausur ✓ Aufsatzgliederungen

Erfahren Sie alles über die verschiedenen Arten der Kündigung im Arbeitsrecht, einschließlich außerordentlicher und ordentlicher Kündigungen, Kündigungsschutz und die Rolle des Betriebsrats. Diese Zusammenfassung bietet klare Definitionen, wichtige Fristen und rechtliche Rahmenbedingungen für Arbeitnehmer und Arbeitgeber. Ideal für Studierende der Rechtswissenschaften und Personalmanagement.

Erfahren Sie alles über Darlehensfinanzierung, verschiedene Darlehensarten, die Erstellung von Tilgungsplänen und die Bedeutung des Disagios. Diese Zusammenfassung bietet eine klare Übersicht über die Liquiditätsbelastung und die Berechnung von Annuitäten. Ideal für Studierende der Betriebswirtschaftslehre, die sich mit Finanzierungsmodellen auseinandersetzen.

Entdecken Sie die wesentlichen Regelungen zu Fristen und Verjährung im Bürgerlichen Gesetzbuch (BGB). Dieser Überblick behandelt Fristarten, Fristberechnung, Verjährungsfristen, Hemmungen, Unterbrechungen und Zwangsvereitelung. Ideal für Jurastudenten und alle, die sich mit rechtlichen Grundlagen auseinandersetzen möchten.

Erfahren Sie alles über die Verjährung im deutschen Recht, einschließlich der verschiedenen Verjährungsfristen, deren Beginn und Auswirkungen auf Ansprüche. Diese Zusammenfassung behandelt wichtige Aspekte wie die Regelungen im Gewährleistungsrecht und spezielle Ansprüche, die von der Verjährung betroffen sind. Ideal für Studierende der Rechtswissenschaften.

Diese Zusammenfassung behandelt die rechtlichen Grundlagen von Leistungsstörungen im Vertragsrecht, einschließlich der Pflichtverletzungen, Schadensersatzansprüche und Rücktrittsrechte. Erfahren Sie mehr über die relevanten Paragraphen (§§ 280, 241, 323) und deren Anwendung in der Praxis. Ideal für Studierende der Rechtswissenschaften, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

Erfahren Sie alles über Kaufverträge, Verzug und Wirtschaftsordnungen gemäß BGB. Diese Zusammenfassung behandelt zentrale Aspekte wie Vertragsbedingungen, Rechte und Pflichten bei Kaufverträgen, sowie die rechtlichen Folgen von Verzug und mangelhafter Lieferung. Ideal für Studierende der Rechtswissenschaften und Wirtschaft. Typ: Zusammenfassung.

App Store

Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan S

iOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha Klich

Android-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

Anna

iOS-Nutzerin

Beste App der Welt! Keine Worte, weil sie einfach zu gut ist

Thomas R

iOS-Nutzer

Einfach genial. Lässt mich 10x besser lernen, diese App ist eine glatte 10/10. Ich empfehle sie jedem. Ich kann Lernzettel anschauen und suchen. Ich kann sie im Fachordner speichern. Ich kann sie jederzeit wiederholen, wenn ich zurückkomme. Wenn du diese App noch nicht ausprobiert hast, verpasst du wirklich was.

Basil

Android-Nutzer

Diese App hat mich so viel selbstbewusster in meiner Klausurvorbereitung gemacht, nicht nur durch die Stärkung meines Selbstvertrauens durch die Features, die es dir ermöglichen, dich mit anderen zu vernetzen und dich weniger allein zu fühlen, sondern auch durch die Art, wie die App selbst darauf ausgerichtet ist, dass du dich besser fühlst. Sie ist einfach zu bedienen, macht Spaß und hilft jedem, der in irgendeiner Weise Schwierigkeiten hat.

David K

iOS-Nutzer

Die App ist einfach super! Ich muss nur das Thema in die Suche eingeben und bekomme sofort eine Antwort. Ich muss nicht mehr 10 YouTube-Videos schauen, um etwas zu verstehen, und spare dadurch richtig viel Zeit. Sehr empfehlenswert!

Sudenaz Ocak

Android-Nutzerin

In der Schule war ich echt schlecht in Mathe, aber dank der App bin ich jetzt besser geworden. Ich bin so dankbar, dass ihr die App gemacht habt.

Greenlight Bonnie

Android-Nutzerin

sehr zuverlässige App, um deine Ideen in Mathe, Englisch und anderen verwandten Themen zu verbessern. bitte nutze diese App, wenn du in bestimmten Bereichen Schwierigkeiten hast, diese App ist dafür der Schlüssel. wünschte, ich hätte früher eine Bewertung geschrieben. und sie ist auch kostenlos, also mach dir darüber keine Sorgen.

Rohan U

Android-Nutzer

Ich weiß, dass viele Apps gefälschte Accounts nutzen, um ihre Bewertungen zu pushen, aber diese App verdient das alles. Ursprünglich hatte ich eine 4 in meinen Englisch-Klausuren und dieses Mal habe ich eine 2 bekommen. Ich wusste erst drei Tage vor der Klausur von dieser App und sie hat mir SEHR geholfen. Bitte vertrau mir wirklich und nutze sie, denn ich bin sicher, dass auch du Fortschritte sehen wirst.

Xander S

iOS-Nutzer

DIE QUIZZE UND KARTEIKARTEN SIND SO NÜTZLICH UND ICH LIEBE Knowunity KI. ES IST AUCH BUCHSTÄBLICH WIE CHATGPT ABER SCHLAUER!! HAT MIR AUCH BEI MEINEN MASCARA-PROBLEMEN GEHOLFEN!! SOWIE BEI MEINEN ECHTEN FÄCHERN! NATÜRLICH 😍😁😲🤑💗✨🎀😮

Elisha

iOS-Nutzer

Diese App ist echt der Hammer. Ich finde Lernen so langweilig, aber diese App macht es so einfach, alles zu organisieren und dann kannst du die kostenlose KI bitten, dich abzufragen, so gut, und du kannst einfach deine eigenen Sachen hochladen. sehr empfehlenswert als jemand, der gerade Probeklausuren schreibt

Paul T

iOS-Nutzer

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan S

iOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha Klich

Android-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

Anna

iOS-Nutzerin

Beste App der Welt! Keine Worte, weil sie einfach zu gut ist

Thomas R

iOS-Nutzer

Einfach genial. Lässt mich 10x besser lernen, diese App ist eine glatte 10/10. Ich empfehle sie jedem. Ich kann Lernzettel anschauen und suchen. Ich kann sie im Fachordner speichern. Ich kann sie jederzeit wiederholen, wenn ich zurückkomme. Wenn du diese App noch nicht ausprobiert hast, verpasst du wirklich was.

Basil

Android-Nutzer

Diese App hat mich so viel selbstbewusster in meiner Klausurvorbereitung gemacht, nicht nur durch die Stärkung meines Selbstvertrauens durch die Features, die es dir ermöglichen, dich mit anderen zu vernetzen und dich weniger allein zu fühlen, sondern auch durch die Art, wie die App selbst darauf ausgerichtet ist, dass du dich besser fühlst. Sie ist einfach zu bedienen, macht Spaß und hilft jedem, der in irgendeiner Weise Schwierigkeiten hat.

David K

iOS-Nutzer

Die App ist einfach super! Ich muss nur das Thema in die Suche eingeben und bekomme sofort eine Antwort. Ich muss nicht mehr 10 YouTube-Videos schauen, um etwas zu verstehen, und spare dadurch richtig viel Zeit. Sehr empfehlenswert!

Sudenaz Ocak

Android-Nutzerin

In der Schule war ich echt schlecht in Mathe, aber dank der App bin ich jetzt besser geworden. Ich bin so dankbar, dass ihr die App gemacht habt.

Greenlight Bonnie

Android-Nutzerin

sehr zuverlässige App, um deine Ideen in Mathe, Englisch und anderen verwandten Themen zu verbessern. bitte nutze diese App, wenn du in bestimmten Bereichen Schwierigkeiten hast, diese App ist dafür der Schlüssel. wünschte, ich hätte früher eine Bewertung geschrieben. und sie ist auch kostenlos, also mach dir darüber keine Sorgen.

Rohan U

Android-Nutzer

Ich weiß, dass viele Apps gefälschte Accounts nutzen, um ihre Bewertungen zu pushen, aber diese App verdient das alles. Ursprünglich hatte ich eine 4 in meinen Englisch-Klausuren und dieses Mal habe ich eine 2 bekommen. Ich wusste erst drei Tage vor der Klausur von dieser App und sie hat mir SEHR geholfen. Bitte vertrau mir wirklich und nutze sie, denn ich bin sicher, dass auch du Fortschritte sehen wirst.

Xander S

iOS-Nutzer

DIE QUIZZE UND KARTEIKARTEN SIND SO NÜTZLICH UND ICH LIEBE Knowunity KI. ES IST AUCH BUCHSTÄBLICH WIE CHATGPT ABER SCHLAUER!! HAT MIR AUCH BEI MEINEN MASCARA-PROBLEMEN GEHOLFEN!! SOWIE BEI MEINEN ECHTEN FÄCHERN! NATÜRLICH 😍😁😲🤑💗✨🎀😮

Elisha

iOS-Nutzer

Diese App ist echt der Hammer. Ich finde Lernen so langweilig, aber diese App macht es so einfach, alles zu organisieren und dann kannst du die kostenlose KI bitten, dich abzufragen, so gut, und du kannst einfach deine eigenen Sachen hochladen. sehr empfehlenswert als jemand, der gerade Probeklausuren schreibt

Paul T

iOS-Nutzer