Die Inventur ist ein wichtiger Prozess in jedem Unternehmen -...

Inventur: Arten und Methoden einfach erklärt

Luise@luise_marleen

1 / 3

1

of 3

Was ist eine Inventur?

Stell dir vor, du müsstest dein ganzes Zimmer katalogisieren - genau das machen Unternehmen mit ihrer Inventur. Sie erfassen mengen- und wertmäßig alles, was sie besitzen und schulden.

Es gibt zwei Hauptarten: Die körperliche Inventur bedeutet wirklich alles zu zählen, messen und wiegen - vom Bargeld bis zu den Maschinen. Das ist ziemlich aufwendig, aber dafür super genau.

Bei der Buchinventur hingegen wird der Wert durch Belege und Dokumente ermittelt, ohne dass man physisch alles durchzählen muss. Das spart Zeit, aber man muss sich auf die Papiere verlassen können.

Merktipp: Körperliche Inventur = anfassen und zählen, Buchinventur = Belege checken!

2

of 3

Inventurvereinfachungsverfahren - Clever geplant ist halb gewonnen

Wer sagt denn, dass die Inventur immer am 31.12. stattfinden muss? Es gibt clevere Inventurverinfachungsverfahren, die Unternehmen das Leben leichter machen.

Die vor- oder nachverlegte Inventur erlaubt es, die Bestandsaufnahme 3 Monate vorher oder 2 Monate später durchzuführen. Der Trick: Man rechnet die Werte dann auf den Stichtag hoch oder runter. So kann man Weihnachtsstress vermeiden!

Noch entspannter ist die permanente Inventur - hier wird das ganze Jahr über kontinuierlich gezählt. Das Lagerbuch muss aber tiptop geführt werden, sonst funktioniert's nicht.

Vorteil: Mehr Flexibilität und weniger Zeitdruck. Nachteil: Mehr Rechenarbeit und höhere Fehleranfälligkeit durch die Berechnungen.

Praxistipp: Die permanente Inventur ist wie ein Haushaltsbuch führen - regelmäßig machen, dann wird's nie chaotisch!

3

of 3

Wertfortschreibung & Wertrückrechnung - Die Mathe dahinter

Jetzt wird's konkret mit den Berechnungen! Wenn du nicht genau am Stichtag inventarisierst, musst du wertmäßig fort- oder zurückrechnen.

Bei der Wertrückrechnung gehst du vom Inventurtag rückwärts zum Stichtag. Beispiel: Inventurwert 4.360.000 € minus Zugänge plus Abgänge = Stichtag-Wert 5.120.000 €.

Die Wertfortschreibung funktioniert andersherum - vom frühen Inventurtag vorwärts zum Stichtag. Du addierst die Zugänge und ziehst die Abgänge ab.

Die Formeln sind eigentlich logisch: Was dazugekommen ist, wird addiert (+), was weggegangen ist, wird subtrahiert (-). So einfach!

Eselsbrücke: Zugänge = Plus, Abgänge = Minus - wie bei deinem Taschengeld!

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Bestandsmanagement

9Rechnungswesen: Bestandsveränderungen & Umsatzsteuer

Entdecken Sie die wesentlichen Konzepte des Rechnungswesens, einschließlich Bestandsveränderungen, Umsatzsteuer, Sofortrabatten, Bezugskosten, Rücksendungen und nachträglichen Preisnachlässen. Diese Zusammenfassung bietet klare Buchungssätze und Beispiele für die Anwendung in der Praxis. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

113,30572

Optimale Bestellmenge Berechnung

Entdecken Sie die Grundlagen der optimalen Bestellmenge mit detaillierten Formeln und Beispielen. Diese Zusammenfassung behandelt Bestellkosten, Lagerhaltungskosten und deren Einfluss auf die Gesamtkosten. Ideal für Studierende im Bereich Logistik und Betriebswirtschaft.

114,949133

Effiziente Beschaffungsstrategien

Entdecken Sie die Schlüsselkonzepte der Beschaffung und Bezugsquellenermittlung. Diese Zusammenfassung behandelt die ABC-Analyse, Beschaffungsverfahren, Eigen- und Fremdlagerung, Lagerkennzahlen, optimale Bestellmengen, Preiskalkulation und Lagerkosten. Ideal für Studierende, die ihre Kenntnisse im Bereich Beschaffungsmanagement vertiefen möchten.

111,79599

Effiziente Materialwirtschaft

Entdecken Sie die Schlüsselkonzepte der Materialwirtschaft, einschließlich Aufgaben und Ziele, ABC-Analyse, Lieferantenauswahl und Bestellverfahren. Erfahren Sie, wie Sie die optimale Bestellmenge bestimmen und die Effizienz Ihrer Beschaffungsprozesse steigern können. Ideal für Studierende der BwR an der FOS 11.

92,048104

Beschaffung und Lagerhaltung

Ziele, Verhaltensregeln, Vorteile und Nachteile, Single Sourcing, Dual Sourcing, Multiple Sourcing, Modularsystem, ABC Analyse, XYZ Analyse, Einzel- und Vorratsbeschaffung, Berechnung Bestellmenge

1262912

Optimale Bestellmengen und Ziele

Erfahren Sie alles über die optimale Bestellmenge, Beschaffungsziele und effektive Bedarfsplanung. Diese Zusammenfassung behandelt wichtige Kriterien wie Qualität, Lieferzeiten und Kostenminimierung, um den Produktionsablauf zu sichern. Ideal für Studierende der Betriebswirtschaftslehre, die sich mit Beschaffungsmanagement und Lagerhaltung beschäftigen.

111,59238

Optimale Bestellstrategien

Erfahren Sie alles über die ABC-Analyse, Bestellpunktverfahren und Bestellrhythmusverfahren. Lernen Sie, wie Sie die optimale Bestellmenge und Losgröße berechnen, um Lagerkosten zu minimieren und die Produktverfügbarkeit zu maximieren. Ideal für Studierende der Betriebswirtschaftslehre.

124,208112

Optimale Beschaffungsstrategien

Erfahren Sie alles über die effiziente Bedarfsermittlung, Bedarfsplanung und die Berechnung optimaler Bestellmengen. Diese Zusammenfassung behandelt zentrale Aspekte der Beschaffung, einschließlich Bestellverfahren, Lagerhaltungskosten und die Auswahl geeigneter Lieferanten. Ideal für Studierende im Bereich Einkauf und Logistik.

112,84678

Effiziente Beschaffungsstrategien

Entdecken Sie die wichtigsten Strategien und Konzepte der Beschaffung, einschließlich Lagerplatzvergabe, Ein- und Auslagerungsstrategien, Kostenmanagement und Nachhaltigkeit. Diese Zusammenfassung bietet einen umfassenden Überblick über die Optimierung der Lagerhaltung und die Minimierung von Beschaffungskosten. Ideal für Studierende der Betriebswirtschaftslehre.

122,06641

Beliebtester Inhalt in Wirtschaft und Recht

9G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

101,4032

Zusammenfassung/Lernzettel GRW Abitur Sachsen 2025 (alle Themen aus 11. & 12. Klasse)

Das sind alle meine Lernzettel für die mündliche GRW Prüfung (am Ende 14 Punkte bekommen). Umfasst die Themen Medien, Sozialer Wandel, Internationale Politik, Wirtschaft und politische Theorien. Jedenfalls viel Erfolg beim Lernen :)

111,12220

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Botswana Tourismus: Strategien & Herausforderungen

Diese umfassende Klausur behandelt das touristische Potenzial Botsuanas, einschließlich der Lokalisierung, Entwicklung und Bewertung der Nachhaltigkeit. Analysiert werden die ökonomischen, sozialen und ökologischen Aspekte des Tourismus in Botswana. Ideal für Oberstufenschüler, die sich auf Erdkunde-Klausuren vorbereiten. Note: 13.

126,231112

P

Politik (Eu)

Allgemeinwissen rund um Politik (Eu)

101,3024

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,65171

PoWi LK Abitur 2025 Hessen Q1 Verfassung, Partein, Medien

Alle Themen der PoWi LK Abitur 2025 Hessen Q1.

114,23989

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1037,9021,654

Tarifverhandlungen und Arbeitsmarktstrategien

Diese Zusammenfassung behandelt die Strategien von Gewerkschaften und Arbeitgeberverbänden bei Tarifverhandlungen sowie die Auswirkungen auf den Arbeitsmarkt. Wichtige Themen sind Tarifautonomie, Tarifkonflikte, atypische Beschäftigungsverhältnisse, Mindestlohn und die Rolle von Gewerkschaften und Arbeitgeberverbänden. Ideal für das PoWi-Abitur zur Vertiefung der Kenntnisse in Arbeitsmarkt- und Tarifpolitik.

126,662184

Beliebtester Inhalt

9Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

119,390154

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,362116

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1223,511356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2803

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,197518

Heimsuchung komplette Zusammenfassung

Zusammenfassung des Buches als auch der einzelnen Kapitel und deren Charakteren. Auch tabellarisch. Im Unterricht ohne KI erstellt

125,795118

Deutsch ZP10 Lernzettel

Deutsch ZP10 Lernzettel für Informierendes Schreiben, Vergleichende Analyse, Sachtexte/Roman/Gedicht..

105,437145

Alles was du für die ZP10 können musst! (VOLLSTÄNDIG) für Gymnasium und Realschule

Die Mathe ZP ist machbar. Durch die große Anzahl an Themen die dran kommen könnten, verliert man schnell den Überblick. Also habe ich von den kleinsten Themen bis hin zu den größten alles zusammengefasst <3.

105,034120

Der zerbrochene Krug Inhaltsübersicht und Szenenanalyse Aufbau - Deutsch Q1/Q2/Abitur

Inhaltsübersicht und Szenenanalyse Aufbau “der zerbrochne Krug” Heinrich von Kleist

127,402124

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin

Inventur: Arten und Methoden einfach erklärt

Luise@luise_marleen

Die Inventur ist ein wichtiger Prozess in jedem Unternehmen - dabei wird das komplette Vermögen und alle Schulden zu einem bestimmten Zeitpunkt erfasst. Du kennst das vielleicht aus Geschäften, wo manchmal ein Schild "wegen Inventur geschlossen" hängt!

1

of 3

Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Was ist eine Inventur?

Stell dir vor, du müsstest dein ganzes Zimmer katalogisieren - genau das machen Unternehmen mit ihrer Inventur. Sie erfassen mengen- und wertmäßig alles, was sie besitzen und schulden.

Es gibt zwei Hauptarten: Die körperliche Inventur bedeutet wirklich alles zu zählen, messen und wiegen - vom Bargeld bis zu den Maschinen. Das ist ziemlich aufwendig, aber dafür super genau.

Bei der Buchinventur hingegen wird der Wert durch Belege und Dokumente ermittelt, ohne dass man physisch alles durchzählen muss. Das spart Zeit, aber man muss sich auf die Papiere verlassen können.

Merktipp: Körperliche Inventur = anfassen und zählen, Buchinventur = Belege checken!

2

of 3Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

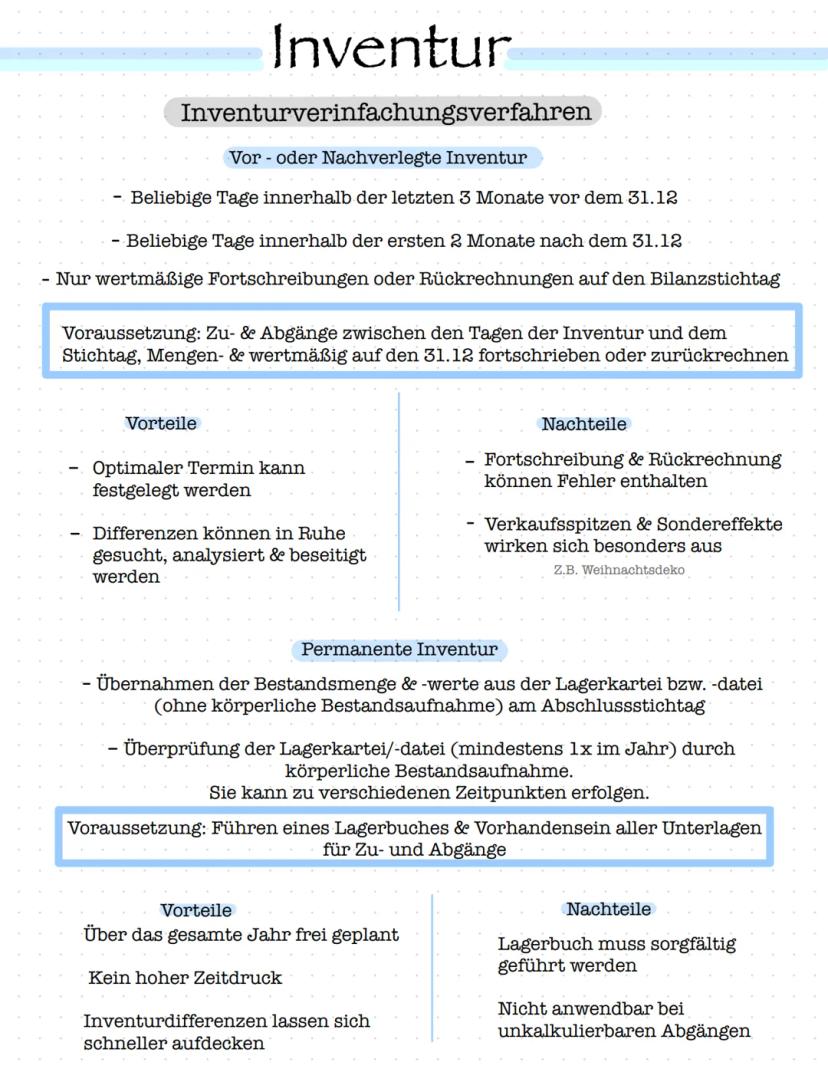

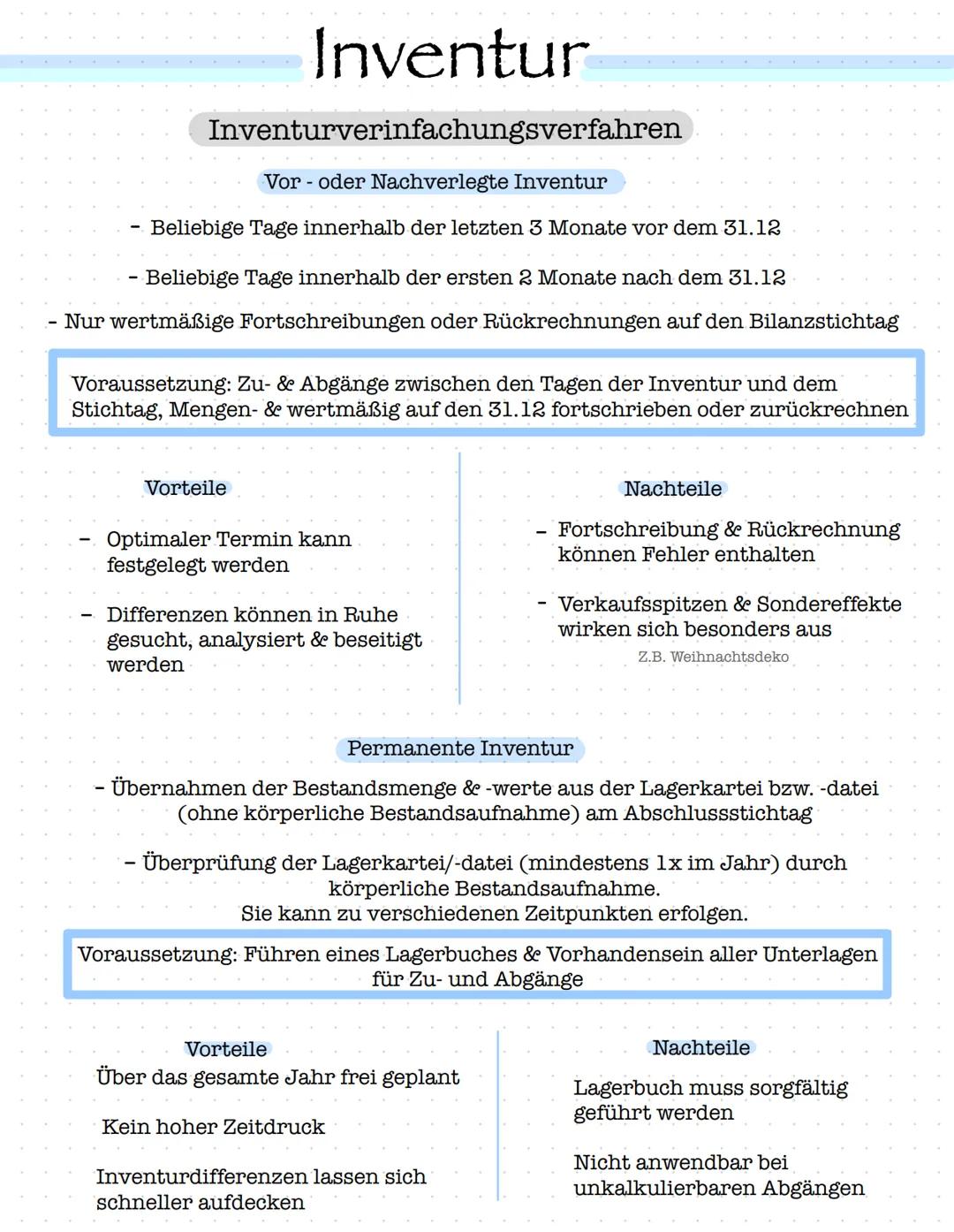

Inventurvereinfachungsverfahren - Clever geplant ist halb gewonnen

Wer sagt denn, dass die Inventur immer am 31.12. stattfinden muss? Es gibt clevere Inventurverinfachungsverfahren, die Unternehmen das Leben leichter machen.

Die vor- oder nachverlegte Inventur erlaubt es, die Bestandsaufnahme 3 Monate vorher oder 2 Monate später durchzuführen. Der Trick: Man rechnet die Werte dann auf den Stichtag hoch oder runter. So kann man Weihnachtsstress vermeiden!

Noch entspannter ist die permanente Inventur - hier wird das ganze Jahr über kontinuierlich gezählt. Das Lagerbuch muss aber tiptop geführt werden, sonst funktioniert's nicht.

Vorteil: Mehr Flexibilität und weniger Zeitdruck. Nachteil: Mehr Rechenarbeit und höhere Fehleranfälligkeit durch die Berechnungen.

Praxistipp: Die permanente Inventur ist wie ein Haushaltsbuch führen - regelmäßig machen, dann wird's nie chaotisch!

3

of 3Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

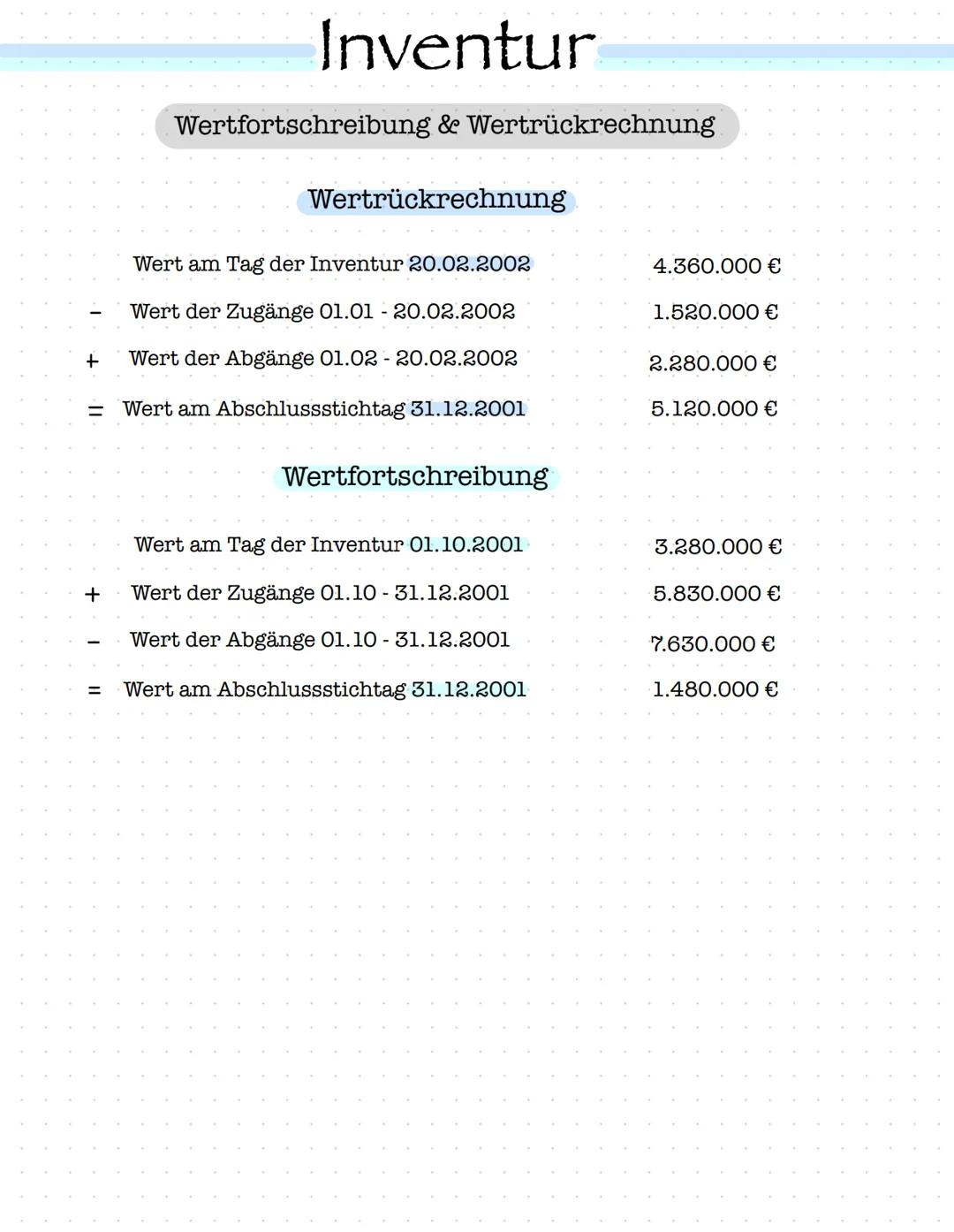

Wertfortschreibung & Wertrückrechnung - Die Mathe dahinter

Jetzt wird's konkret mit den Berechnungen! Wenn du nicht genau am Stichtag inventarisierst, musst du wertmäßig fort- oder zurückrechnen.

Bei der Wertrückrechnung gehst du vom Inventurtag rückwärts zum Stichtag. Beispiel: Inventurwert 4.360.000 € minus Zugänge plus Abgänge = Stichtag-Wert 5.120.000 €.

Die Wertfortschreibung funktioniert andersherum - vom frühen Inventurtag vorwärts zum Stichtag. Du addierst die Zugänge und ziehst die Abgänge ab.

Die Formeln sind eigentlich logisch: Was dazugekommen ist, wird addiert (+), was weggegangen ist, wird subtrahiert (-). So einfach!

Eselsbrücke: Zugänge = Plus, Abgänge = Minus - wie bei deinem Taschengeld!

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Bestandsmanagement

9Rechnungswesen: Bestandsveränderungen & Umsatzsteuer

Entdecken Sie die wesentlichen Konzepte des Rechnungswesens, einschließlich Bestandsveränderungen, Umsatzsteuer, Sofortrabatten, Bezugskosten, Rücksendungen und nachträglichen Preisnachlässen. Diese Zusammenfassung bietet klare Buchungssätze und Beispiele für die Anwendung in der Praxis. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

113,30572

Optimale Bestellmenge Berechnung

Entdecken Sie die Grundlagen der optimalen Bestellmenge mit detaillierten Formeln und Beispielen. Diese Zusammenfassung behandelt Bestellkosten, Lagerhaltungskosten und deren Einfluss auf die Gesamtkosten. Ideal für Studierende im Bereich Logistik und Betriebswirtschaft.

114,949133

Effiziente Beschaffungsstrategien

Entdecken Sie die Schlüsselkonzepte der Beschaffung und Bezugsquellenermittlung. Diese Zusammenfassung behandelt die ABC-Analyse, Beschaffungsverfahren, Eigen- und Fremdlagerung, Lagerkennzahlen, optimale Bestellmengen, Preiskalkulation und Lagerkosten. Ideal für Studierende, die ihre Kenntnisse im Bereich Beschaffungsmanagement vertiefen möchten.

111,79599

Effiziente Materialwirtschaft

Entdecken Sie die Schlüsselkonzepte der Materialwirtschaft, einschließlich Aufgaben und Ziele, ABC-Analyse, Lieferantenauswahl und Bestellverfahren. Erfahren Sie, wie Sie die optimale Bestellmenge bestimmen und die Effizienz Ihrer Beschaffungsprozesse steigern können. Ideal für Studierende der BwR an der FOS 11.

92,048104

Beschaffung und Lagerhaltung

Ziele, Verhaltensregeln, Vorteile und Nachteile, Single Sourcing, Dual Sourcing, Multiple Sourcing, Modularsystem, ABC Analyse, XYZ Analyse, Einzel- und Vorratsbeschaffung, Berechnung Bestellmenge

1262912

Optimale Bestellmengen und Ziele

Erfahren Sie alles über die optimale Bestellmenge, Beschaffungsziele und effektive Bedarfsplanung. Diese Zusammenfassung behandelt wichtige Kriterien wie Qualität, Lieferzeiten und Kostenminimierung, um den Produktionsablauf zu sichern. Ideal für Studierende der Betriebswirtschaftslehre, die sich mit Beschaffungsmanagement und Lagerhaltung beschäftigen.

111,59238

Optimale Bestellstrategien

Erfahren Sie alles über die ABC-Analyse, Bestellpunktverfahren und Bestellrhythmusverfahren. Lernen Sie, wie Sie die optimale Bestellmenge und Losgröße berechnen, um Lagerkosten zu minimieren und die Produktverfügbarkeit zu maximieren. Ideal für Studierende der Betriebswirtschaftslehre.

124,208112

Optimale Beschaffungsstrategien

Erfahren Sie alles über die effiziente Bedarfsermittlung, Bedarfsplanung und die Berechnung optimaler Bestellmengen. Diese Zusammenfassung behandelt zentrale Aspekte der Beschaffung, einschließlich Bestellverfahren, Lagerhaltungskosten und die Auswahl geeigneter Lieferanten. Ideal für Studierende im Bereich Einkauf und Logistik.

112,84678

Effiziente Beschaffungsstrategien

Entdecken Sie die wichtigsten Strategien und Konzepte der Beschaffung, einschließlich Lagerplatzvergabe, Ein- und Auslagerungsstrategien, Kostenmanagement und Nachhaltigkeit. Diese Zusammenfassung bietet einen umfassenden Überblick über die Optimierung der Lagerhaltung und die Minimierung von Beschaffungskosten. Ideal für Studierende der Betriebswirtschaftslehre.

122,06641

Beliebtester Inhalt in Wirtschaft und Recht

9G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

101,4032

Zusammenfassung/Lernzettel GRW Abitur Sachsen 2025 (alle Themen aus 11. & 12. Klasse)

Das sind alle meine Lernzettel für die mündliche GRW Prüfung (am Ende 14 Punkte bekommen). Umfasst die Themen Medien, Sozialer Wandel, Internationale Politik, Wirtschaft und politische Theorien. Jedenfalls viel Erfolg beim Lernen :)

111,12220

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Botswana Tourismus: Strategien & Herausforderungen

Diese umfassende Klausur behandelt das touristische Potenzial Botsuanas, einschließlich der Lokalisierung, Entwicklung und Bewertung der Nachhaltigkeit. Analysiert werden die ökonomischen, sozialen und ökologischen Aspekte des Tourismus in Botswana. Ideal für Oberstufenschüler, die sich auf Erdkunde-Klausuren vorbereiten. Note: 13.

126,231112

P

Politik (Eu)

Allgemeinwissen rund um Politik (Eu)

101,3024

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,65171

PoWi LK Abitur 2025 Hessen Q1 Verfassung, Partein, Medien

Alle Themen der PoWi LK Abitur 2025 Hessen Q1.

114,23989

Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1037,9021,654

Tarifverhandlungen und Arbeitsmarktstrategien

Diese Zusammenfassung behandelt die Strategien von Gewerkschaften und Arbeitgeberverbänden bei Tarifverhandlungen sowie die Auswirkungen auf den Arbeitsmarkt. Wichtige Themen sind Tarifautonomie, Tarifkonflikte, atypische Beschäftigungsverhältnisse, Mindestlohn und die Rolle von Gewerkschaften und Arbeitgeberverbänden. Ideal für das PoWi-Abitur zur Vertiefung der Kenntnisse in Arbeitsmarkt- und Tarifpolitik.

126,662184

Beliebtester Inhalt

9Führerschein Theorie Wiederholung/Notizen

Schilder, Zeichen, Zahlen, Vorfahrt und mehr - alles für die theoretische Führerscheinprüfung :)

119,390154

Lernzettel ZP 10 Mathe

Lernzettel von der ZP 10

105,362116

Der zerbrochene Krug Lernzettel & Zusammenfassung

Der zerbrochene Krug, Die wichtigsten Informationen zusammengefasst, Lernzettel

1223,511356

1

10 unregelmäßige Verben im past participle

unregelmäßige Verben aus Englisch - past participle

64,2803

Mathe ZP10 Zusammenfassung NRW

Zusammenfassung der Mathethemwn für die ZP10 NRW + Formelsammlung

1010,197518

Heimsuchung komplette Zusammenfassung

Zusammenfassung des Buches als auch der einzelnen Kapitel und deren Charakteren. Auch tabellarisch. Im Unterricht ohne KI erstellt

125,795118

Deutsch ZP10 Lernzettel

Deutsch ZP10 Lernzettel für Informierendes Schreiben, Vergleichende Analyse, Sachtexte/Roman/Gedicht..

105,437145

Alles was du für die ZP10 können musst! (VOLLSTÄNDIG) für Gymnasium und Realschule

Die Mathe ZP ist machbar. Durch die große Anzahl an Themen die dran kommen könnten, verliert man schnell den Überblick. Also habe ich von den kleinsten Themen bis hin zu den größten alles zusammengefasst <3.

105,034120

Der zerbrochene Krug Inhaltsübersicht und Szenenanalyse Aufbau - Deutsch Q1/Q2/Abitur

Inhaltsübersicht und Szenenanalyse Aufbau “der zerbrochne Krug” Heinrich von Kleist

127,402124

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin