Buchungssätze sind das Herzstück der Buchhaltung - sie zeigen dir,...

Buchungssätze und T-Konten - Anschauliche Beispiele

Marlene@marlene_1906

1

of 2

2

of 2

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Verbindlichkeiten

6Zahlungsverzug

Definition + Voraussetzungen + Rechtsfolgen + Verzugsarten

2. Jahr4205

Leistungsstörungen im Vertragsrecht

Diese Zusammenfassung behandelt die rechtlichen Grundlagen von Leistungsstörungen im Vertragsrecht, einschließlich der Pflichtverletzungen, Schadensersatzansprüche und Rücktrittsrechte. Erfahren Sie mehr über die relevanten Paragraphen (§§ 280, 241, 323) und deren Anwendung in der Praxis. Ideal für Studierende der Rechtswissenschaften, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

1168313

Zahlungsverzug & Mahnverfahren

Erfahren Sie alles über Zahlungseingänge, Eigentumsvorbehalt, Bonitätsprüfungen und Verzugszinsen. Diese Zusammenfassung behandelt sowohl außergerichtliche als auch gerichtliche Mahnverfahren und bietet wertvolle Einblicke für Kaufleute im Büromanagement. Ideal für die Vorbereitung auf LF 9.

111,34945

Rechnungsabgrenzung & Rückstellungen

Dieser Lernzettel behandelt die zeitliche Abgrenzung von Aufwendungen und Erträgen sowie die Bildung von Rückstellungen. Er umfasst aktive und passive Rechnungsabgrenzungsposten (ARA, PRA), sonstige Verbindlichkeiten und Forderungen sowie die korrekten Buchungssätze. Ideal für Studierende der Buchhaltung, die die Zuordnung von Zahlungen zu den richtigen Geschäftsjahren verstehen möchten.

121,58272

Rückstellungen im Rechnungswesen

Diese Zusammenfassung behandelt die Bildung und Auflösung von Rückstellungen im Rechnungswesen, einschließlich Buchungssätzen, Bilanzierung und steuerlichen Auswirkungen. Ideal für Industriekaufleute (LF08), die ein vertieftes Verständnis für Rückstellungen und deren Einfluss auf die Liquidität und den Jahreserfolg benötigen.

111,46934

Kausalität und Deliktsfähigkeit

Erforschen Sie die Grundlagen der Verschuldenshaftung im deutschen Recht. Diese Zusammenfassung behandelt die wesentlichen Aspekte der Kausalität, Deliktsfähigkeit und die Haftungsvoraussetzungen gemäß §823 BGB. Ideal für Studierende der Rechtswissenschaften, die ein vertieftes Verständnis der rechtlichen Rahmenbedingungen und der relevanten Rechtsgüter erlangen möchten.

1147322

Beliebtester Inhalt in Wirtschaft und Recht

9Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,8971,654

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,64471

Politik Abitur Niedersachsen 2023: Kerninhalte

Entdecken Sie die zentralen Themen für das Abitur in Niedersachsen 2023: Politische Partizipation, Soziale Marktwirtschaft, internationale Friedenssicherung und weltwirtschaftliche Verflechtungen. Diese Zusammenfassung bietet einen klaren Überblick über die wichtigsten Konzepte, darunter die Rolle des Staates, Wahlverfahren, Theorien internationaler Beziehungen und die Auswirkungen von Globalisierung. Ideal für die Prüfungsvorbereitung.

1311,852399

Politik Abitur 2025 Niedersachsen

Lernzettel für das komplette Abitur von 2025 in Niedersachsen. Die Lernzettel sind chronologisch nach den Halbjahren sortiert.

131,59830

G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

111,3992

Politische Partizipation: Anspruch vs. Realität

Entdecken Sie die Funktionen und Formen politischer Partizipation in Deutschland. Diese Zusammenfassung behandelt Wahlen, Parteien, Verbände, Bürgerinitiativen, soziale Bewegungen sowie die Rolle der Medien in der Demokratie. Ideal für das Abitur 2024 in Niedersachsen. Erfahren Sie mehr über die Herausforderungen und Chancen der politischen Mitbestimmung.

111,93236

Wirtschaftspolitik im Überblick

Entdecken Sie die Grundlagen der Wirtschaftspolitik, einschließlich der Konzepte der Nachfrage- und Angebotstheorie, Fiskal- und Geldpolitik sowie der sozialen Marktwirtschaft. Diese Zusammenfassung bietet einen klaren Überblick über die wirtschaftspolitischen Instrumente, Ziele und Herausforderungen, die für das Verständnis der wirtschaftlichen Rahmenbedingungen entscheidend sind. Ideal für Studierende der Wirtschaftswissenschaften.

1319,113728

Politik Abiturzusammenfassung Niedersachsen 2025

Alle vier Semester nach Kerncurriculum

131,55428

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,098729

Der zerbrochene Krug von Heinrich von Kleist

Hier steht so ziemlich alles drinnen von Zusammenfassungen der einzelnen Auftritte bis hin zu den einzelnen Perosn und noch einiges mehr

1254,779921

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,126277

Der zerbrochne Krug

Ausführliche Lernzettel zu: Basisdaten, Handlung, ausführliche Zusammenfassungen der Auftritte, zentrale Themen, Symbolische Bedeutung, Merkmale der Komödie

1214,360253

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,215165

Der zerbrochene Krug: Analyse

Diese umfassende Analyse von 'Der zerbrochene Krug' von Heinrich von Kleist bietet eine detaillierte Kapitelzusammenfassung, Charakterisierungen, historische Kontexte, sowie den Aufbau und die sprachlichen Merkmale des Dramas. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder tiefere Einblicke in Kleists Werk gewinnen möchten.

1199,8461,255

Englisch LK Abitur 2025

Komplette Englisch LK Abi Zusammenfassung 2025

1315,051395

Jenny Erpenbeck "Heimsuchung"

Übersicht und Struktur des Romans

118,039169

Globale Themen und Analysen

Entdecken Sie umfassende Analysen zu Globalisierung, dem amerikanischen Traum, britischer Kolonialgeschichte, Shakespeare und mehr. Diese Zusammenstellung bietet Einblicke in narrative Techniken, rhetorische Strategien und gesellschaftliche Kontexte. Ideal für Schüler, die sich auf das Abitur vorbereiten und ein tiefes Verständnis für verschiedene Themen entwickeln möchten.

1310,320193

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin

Buchungssätze und T-Konten - Anschauliche Beispiele

Marlene@marlene_1906

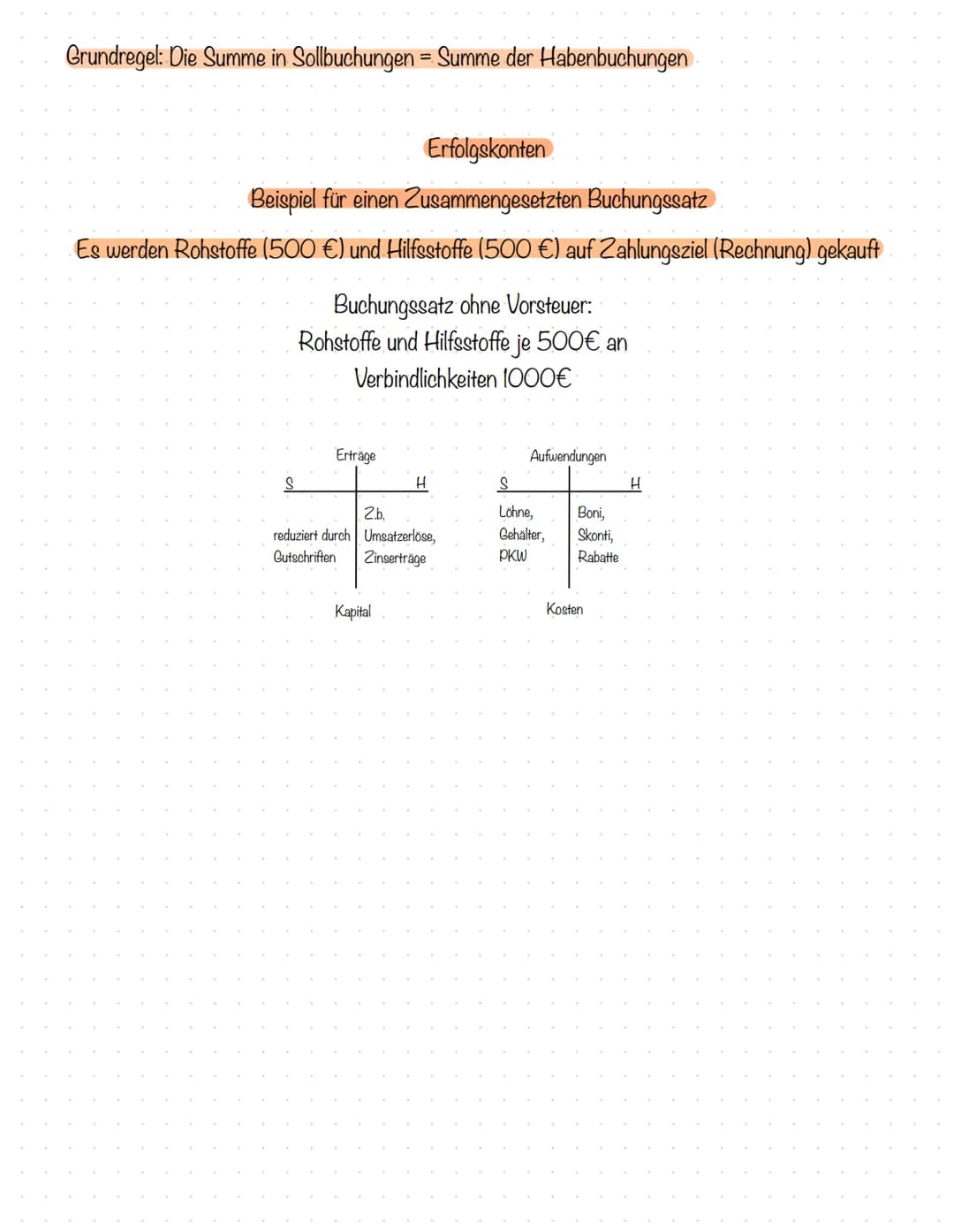

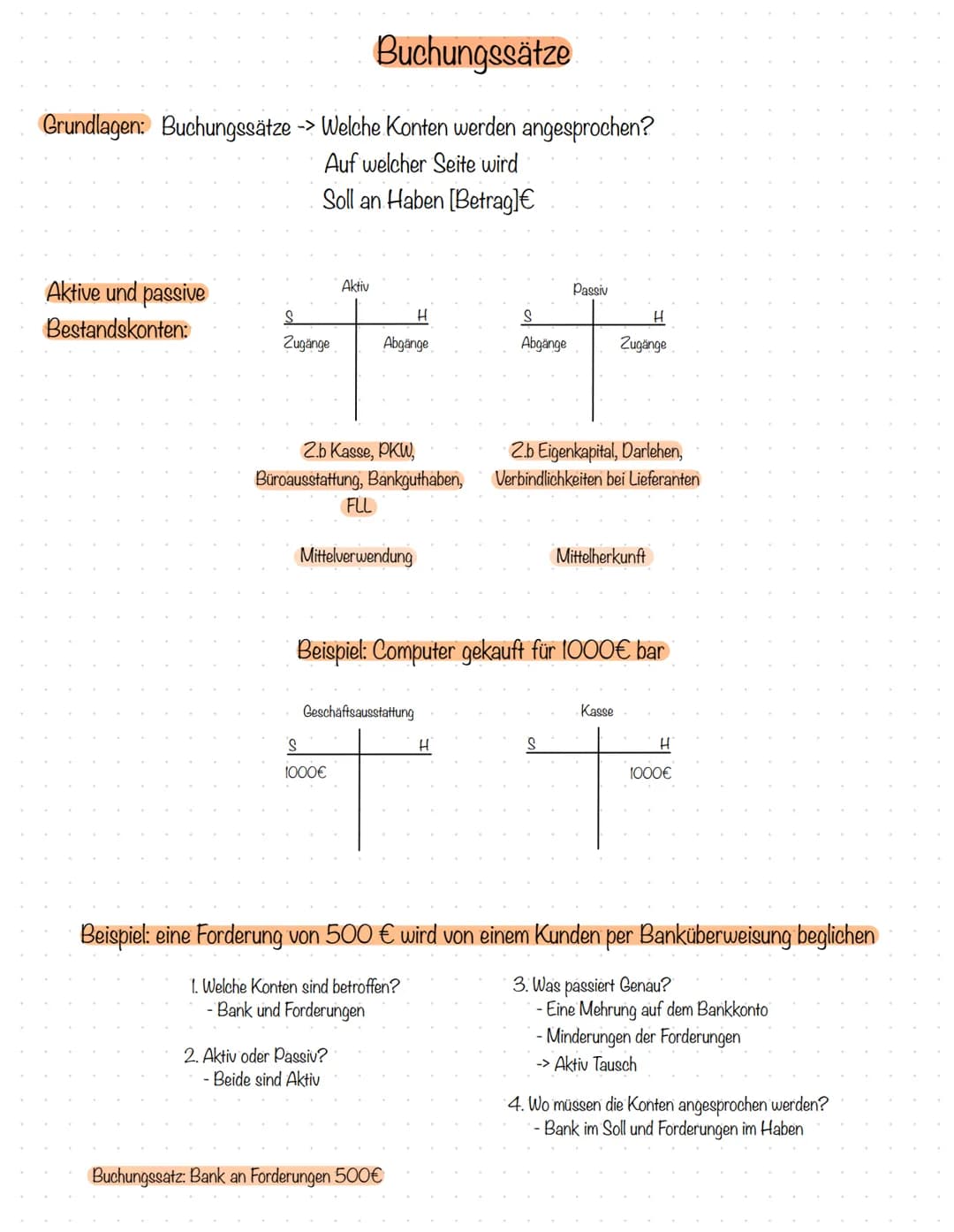

Buchungssätze sind das Herzstück der Buchhaltung - sie zeigen dir, wie Geschäftsvorfälle korrekt erfasst werden. Du lernst hier, welche Konten betroffen sind und auf welcher Seite (Soll oder Haben) gebucht wird.

1

of 2

Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

2

of 2Melde dich an, um den Inhalt zu sehen. Kostenlos!

- Zugriff auf alle Dokumente

- Verbessere deine Noten

- Schließ dich Millionen Schülern an

Mit der Anmeldung akzeptierst du die Nutzungsbedingungen und Datenschutzerklärung

Wir dachten schon, du fragst nie...

Unser KI-Begleiter ist ein speziell für Schüler entwickeltes KI-Tool, das mehr als nur Antworten bietet. Basierend auf Millionen von Knowunity-Inhalten liefert er relevante Informationen, personalisierte Lernpläne, Quizze und Inhalte direkt im Chat und passt sich deinem individuellen Lernweg an.

Du kannst die App im Google Play Store und im Apple App Store herunterladen.

Genau! Genieße kostenlosen Zugang zu Lerninhalten, vernetze dich mit anderen Schülern und hol dir sofortige Hilfe – alles direkt auf deinem Handy.

Ähnlicher Inhalt

Beliebtester Inhalt: Verbindlichkeiten

6Zahlungsverzug

Definition + Voraussetzungen + Rechtsfolgen + Verzugsarten

2. Jahr4205

Leistungsstörungen im Vertragsrecht

Diese Zusammenfassung behandelt die rechtlichen Grundlagen von Leistungsstörungen im Vertragsrecht, einschließlich der Pflichtverletzungen, Schadensersatzansprüche und Rücktrittsrechte. Erfahren Sie mehr über die relevanten Paragraphen (§§ 280, 241, 323) und deren Anwendung in der Praxis. Ideal für Studierende der Rechtswissenschaften, die sich auf Prüfungen vorbereiten oder ihr Wissen vertiefen möchten.

1168313

Zahlungsverzug & Mahnverfahren

Erfahren Sie alles über Zahlungseingänge, Eigentumsvorbehalt, Bonitätsprüfungen und Verzugszinsen. Diese Zusammenfassung behandelt sowohl außergerichtliche als auch gerichtliche Mahnverfahren und bietet wertvolle Einblicke für Kaufleute im Büromanagement. Ideal für die Vorbereitung auf LF 9.

111,34945

Rechnungsabgrenzung & Rückstellungen

Dieser Lernzettel behandelt die zeitliche Abgrenzung von Aufwendungen und Erträgen sowie die Bildung von Rückstellungen. Er umfasst aktive und passive Rechnungsabgrenzungsposten (ARA, PRA), sonstige Verbindlichkeiten und Forderungen sowie die korrekten Buchungssätze. Ideal für Studierende der Buchhaltung, die die Zuordnung von Zahlungen zu den richtigen Geschäftsjahren verstehen möchten.

121,58272

Rückstellungen im Rechnungswesen

Diese Zusammenfassung behandelt die Bildung und Auflösung von Rückstellungen im Rechnungswesen, einschließlich Buchungssätzen, Bilanzierung und steuerlichen Auswirkungen. Ideal für Industriekaufleute (LF08), die ein vertieftes Verständnis für Rückstellungen und deren Einfluss auf die Liquidität und den Jahreserfolg benötigen.

111,46934

Kausalität und Deliktsfähigkeit

Erforschen Sie die Grundlagen der Verschuldenshaftung im deutschen Recht. Diese Zusammenfassung behandelt die wesentlichen Aspekte der Kausalität, Deliktsfähigkeit und die Haftungsvoraussetzungen gemäß §823 BGB. Ideal für Studierende der Rechtswissenschaften, die ein vertieftes Verständnis der rechtlichen Rahmenbedingungen und der relevanten Rechtsgüter erlangen möchten.

1147322

Beliebtester Inhalt in Wirtschaft und Recht

9Strukturen der EU

Entdecken Sie die komplexen Strukturen und Institutionen der Europäischen Union. Diese Zusammenfassung behandelt die Geschichte, Verträge, Mitgliedstaaten, Kopenhagener Kriterien, Ziele und Werte, Zuständigkeitsbereiche sowie die Prinzipien des europäischen Rechts. Erfahren Sie mehr über das Demokratiedefizit und die Rolle der EU-Institutionen wie der Europäischen Kommission, des Europäischen Parlaments und des Europäischen Rates. Ideal für Studierende der Politikwissenschaft und Rechtswissenschaft.

1137,8971,654

PoWi LK Abitur 2025 Hessen Q2 Konjunktur/NO WP, AO WP, Arbeitsmarkt und Traifpolitik

Alle Themen PoWi LK Abitur 2025 Hessen Q2. Konjunktur/Nachfrage, orientierte Wirtschaftspolitik von Keynes. Angebot orientierte Wirtschaftspolitik von Milton, Friedman und nachhaltiger Wirtschaftswachstum. Arbeitsmarkt und Tarifpolitik.

113,64471

Politik Abitur Niedersachsen 2023: Kerninhalte

Entdecken Sie die zentralen Themen für das Abitur in Niedersachsen 2023: Politische Partizipation, Soziale Marktwirtschaft, internationale Friedenssicherung und weltwirtschaftliche Verflechtungen. Diese Zusammenfassung bietet einen klaren Überblick über die wichtigsten Konzepte, darunter die Rolle des Staates, Wahlverfahren, Theorien internationaler Beziehungen und die Auswirkungen von Globalisierung. Ideal für die Prüfungsvorbereitung.

1311,852399

Politik Abitur 2025 Niedersachsen

Lernzettel für das komplette Abitur von 2025 in Niedersachsen. Die Lernzettel sind chronologisch nach den Halbjahren sortiert.

131,59830

G

Grundwissensquiz Wirtschaftspolitik

kurze Überprüfung einiger Grundwissensbegriffe

111,3992

Politische Partizipation: Anspruch vs. Realität

Entdecken Sie die Funktionen und Formen politischer Partizipation in Deutschland. Diese Zusammenfassung behandelt Wahlen, Parteien, Verbände, Bürgerinitiativen, soziale Bewegungen sowie die Rolle der Medien in der Demokratie. Ideal für das Abitur 2024 in Niedersachsen. Erfahren Sie mehr über die Herausforderungen und Chancen der politischen Mitbestimmung.

111,93236

Wirtschaftspolitik im Überblick

Entdecken Sie die Grundlagen der Wirtschaftspolitik, einschließlich der Konzepte der Nachfrage- und Angebotstheorie, Fiskal- und Geldpolitik sowie der sozialen Marktwirtschaft. Diese Zusammenfassung bietet einen klaren Überblick über die wirtschaftspolitischen Instrumente, Ziele und Herausforderungen, die für das Verständnis der wirtschaftlichen Rahmenbedingungen entscheidend sind. Ideal für Studierende der Wirtschaftswissenschaften.

1319,113728

Politik Abiturzusammenfassung Niedersachsen 2025

Alle vier Semester nach Kerncurriculum

131,55428

I

Industrialisierung England Quiz

Industrialisierung England Quiz

81,0919

Beliebtester Inhalt

9Der zerbrochene Krug

Szenenzusammenfassunfen, Figurenkonstellationen, Aufbau des Stücks, Sprache und Stilbesonderheiten, Aussageabsicht, Thematik, Interpretation

1148,098729

Der zerbrochene Krug von Heinrich von Kleist

Hier steht so ziemlich alles drinnen von Zusammenfassungen der einzelnen Auftritte bis hin zu den einzelnen Perosn und noch einiges mehr

1254,779921

Heimsuchung_JennyErpenbeck_Abitur

Zusammenfassungen für jedes Kapitel, Analysen und Zitate

1314,126277

Der zerbrochne Krug

Ausführliche Lernzettel zu: Basisdaten, Handlung, ausführliche Zusammenfassungen der Auftritte, zentrale Themen, Symbolische Bedeutung, Merkmale der Komödie

1214,360253

Schreibkompetenzen Deutsch LK

Diese umfassende Zusammenstellung bereitet auf das Abitur 2024 vor und deckt alle relevanten Schreibkompetenzen ab: von der Analyse pragmatischer Texte über die Erörterung literarischer Werke bis hin zur Interpretation von Epik, Lyrik und Dramatik. Zudem werden Techniken des materialgestützten Schreibens, der Redeanalyse sowie journalistische Textsorten und rhetorische Mittel behandelt. Ideal für eine gezielte und effektive Prüfungsvorbereitung.

138,215165

Der zerbrochene Krug: Analyse

Diese umfassende Analyse von 'Der zerbrochene Krug' von Heinrich von Kleist bietet eine detaillierte Kapitelzusammenfassung, Charakterisierungen, historische Kontexte, sowie den Aufbau und die sprachlichen Merkmale des Dramas. Ideal für Studierende, die sich auf Prüfungen vorbereiten oder tiefere Einblicke in Kleists Werk gewinnen möchten.

1199,8461,255

Englisch LK Abitur 2025

Komplette Englisch LK Abi Zusammenfassung 2025

1315,051395

Jenny Erpenbeck "Heimsuchung"

Übersicht und Struktur des Romans

118,039169

Globale Themen und Analysen

Entdecken Sie umfassende Analysen zu Globalisierung, dem amerikanischen Traum, britischer Kolonialgeschichte, Shakespeare und mehr. Diese Zusammenstellung bietet Einblicke in narrative Techniken, rhetorische Strategien und gesellschaftliche Kontexte. Ideal für Schüler, die sich auf das Abitur vorbereiten und ein tiefes Verständnis für verschiedene Themen entwickeln möchten.

1310,320193

Schüler lieben uns — und du auch.

4.6/5App Store

4.7/5Google Play

Die App ist sehr einfach zu bedienen und gut gestaltet. Ich habe bisher alles gefunden, wonach ich gesucht habe, und konnte viel aus den Präsentationen lernen! Ich werde die App definitiv für ein Schulprojekt nutzen! Und natürlich hilft sie auch sehr als Inspiration.

Stefan SiOS-Nutzer

Diese App ist wirklich super. Es gibt so viele Lernzettel und Hilfen [...]. Mein Problemfach ist zum Beispiel Französisch und die App hat so viele Möglichkeiten zur Hilfe. Dank dieser App habe ich mich in Französisch verbessert. Ich würde sie jedem empfehlen.

Samantha KlichAndroid-Nutzerin

Wow, ich bin wirklich begeistert. Ich habe die App einfach mal ausprobiert, weil ich sie schon oft beworben gesehen habe und war absolut beeindruckt. Diese App ist DIE HILFE, die man für die Schule braucht und vor allem bietet sie so viele Dinge wie Übungen und Lernzettel, die mir persönlich SEHR geholfen haben.

AnnaiOS-Nutzerin